微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

文章开始前,先跟大家说个重要消息:

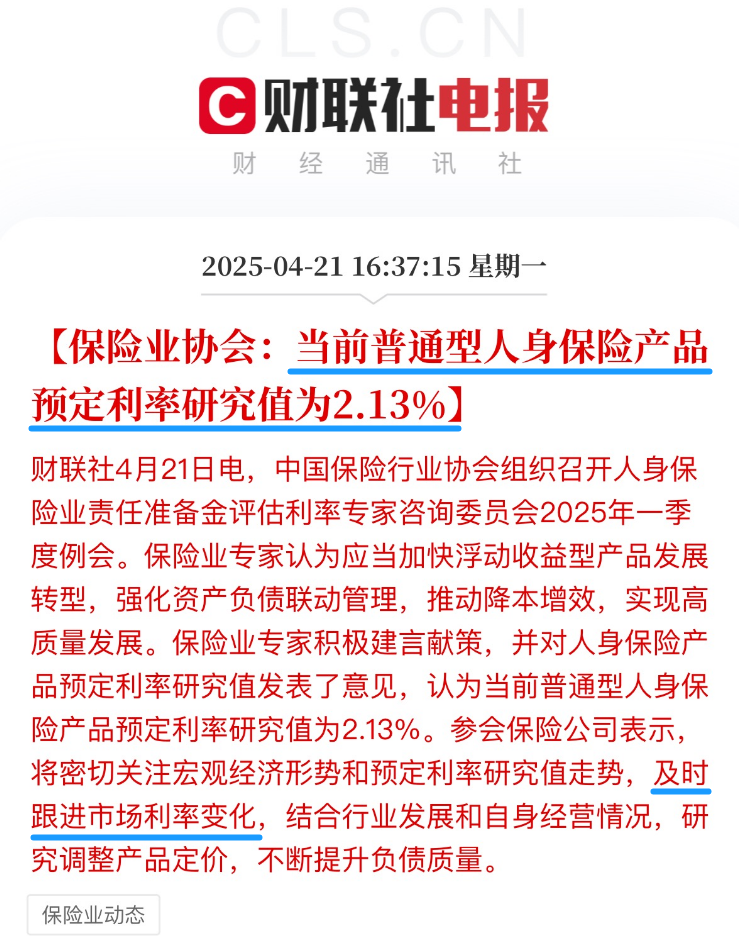

保险预定利率2.5%,估计很快就要下调了。

一旦利率下调,现在的高收益产品就会被迫退出市场,

新产品收益则越来越低。

这不,我刚收到紧急通知:

下面即将测评的热门高收益增额寿——颐悦无忧珍藏版,

在4月25日0点,也就是过了今晚,就要提前退场了…

看这情况,今天入榜的其他产品,

估计也留不久了…大家且买且珍惜。

说起来,这几年因为大环境利率下滑的速度越来越快,

买增额寿的人也越来越多。

主要原因有三:

①安全性跟银行存款、国债是同个级别;

②一旦投保,就能终身锁定复利收益;

③回本后就能随时取钱出来花,灵活性拉满。

不过市面上的产品五花八门,收益差距也很大,

一旦买错,最后到手可能要少个几万甚至几十万。

我测评了上百款产品,从里面筛出了16款高收益增额寿,

有收益固定的,也有带分红收益的。

下面就来详细对比收益,看看哪款更适合你!

p.s:没有精力研究产品的朋友,可以直接找我1对1帮你分析产品,量身定制高收益方案。

01

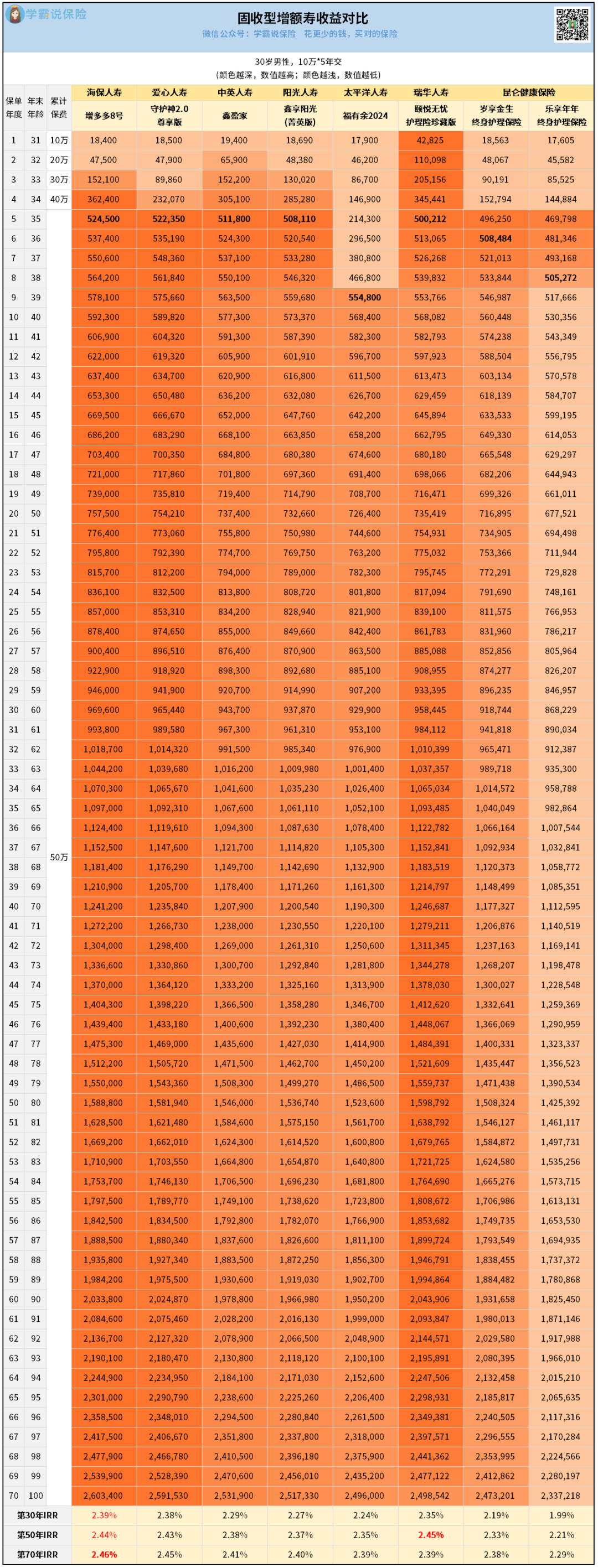

如果你追求确定的收益,固收型增额寿是最好的选择。

这类产品收益白纸黑字写进合同里,

买哪款直接比收益高低就行。

以30岁男性,每年交10万保费,连续交5年为例,

来看看这些产品的具体表现:

先看回本速度:

这8款增额寿,有5款在交完钱当年就回本了。

钱刚存进去就能灵活取用,相当方便~

其中,增多多8号在回本当年现金价值最高,

其次是守护神2.0尊享版,

鑫盈家和鑫享阳光(菁英版)紧随其后。

再看后续收益:

第5-36年,增多多8号、守护神2.0尊享版的现金价值稳居前两名;

第37-65年,颐悦无忧珍藏版后来居上,跃居第一,

前两款就变成了第2、3名了。

第66年后,增多多8号、守护神2.0尊享版又反超回来,领跑全场。

结合IRR来看,这三款产品的收益都相当能打,

可以说是当前固收型增额寿的天花板水平。

那具体怎么选呢?

如果你想早点取钱、追求回本后高收益,

优先选增多多8号和守护神 2.0 尊享版;

颐悦无忧珍藏版属于护理险,除了收益,还有疾病+护理保障,

适合更看重这方面保障,且想在中后期拿更高收益的朋友。

注意:颐悦无忧珍藏版过了今晚就买不到了,想要投保的朋友一定要抓紧时间找我咨询,别错过最后的投保机会。

不过,有人买保险会更在意保险公司品牌。

比如福有余2024,虽然回本慢、收益中规中矩:

以第30年现金价值为例,福有余2024比增多多8号少近4万块,

但它来自太平洋人寿,品牌知名度高,买的人也不少。

另外,昆仑健康的岁享金生、乐享年年和颐悦无忧珍藏版一样都是护理险。

要是偏爱昆仑健康品牌,又想追求高收益,岁享金生也是不错的选择。

记住:这8款产品不管买哪家保司,收益都是固定不变的,安全性也一样,都是受国家保障,监管局监管,大家可以根据自己的偏好来选。

不过,具体投保收益还跟你的年龄,每年投入多少,分多少年交有关,想知道自己投保的收益情况,可以找我做个方案看看。

02

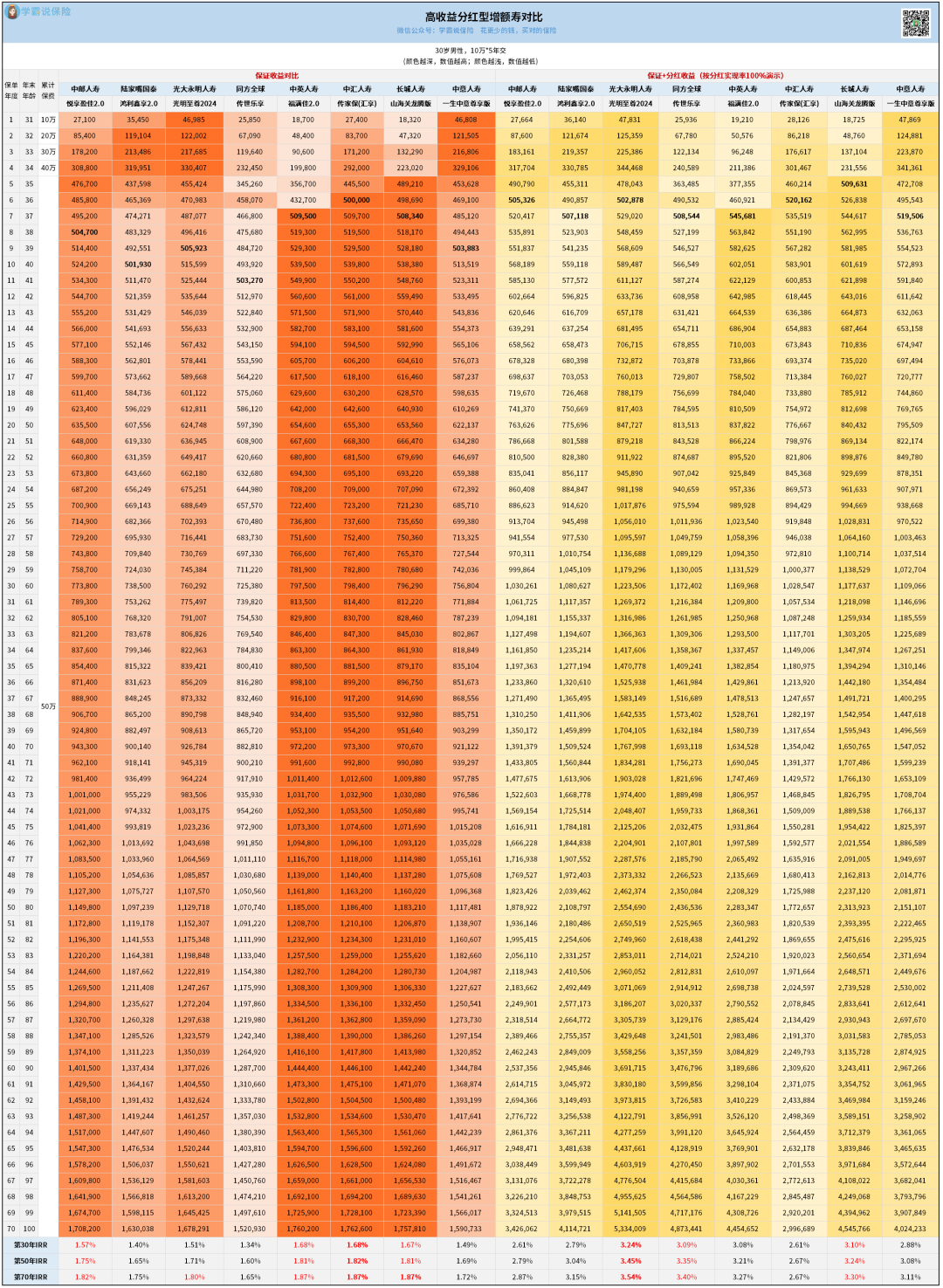

分红型增额寿的收益分两块:保证收益+分红收益。

如果分红表现好,整体收益比固收型还高,

特别适合能接受收益波动,想搏一搏更高收益的朋友。

我精选了8款大家问得最多、保底收益高、预期分红也不错的产品。

同样以30岁男性,每年交10万保费,连续交5年为例,

来看看它们的具体表现:

保证收益部分:

收益优势比较明显的是传家保(汇享),

回本速度快,从第6年开始,现金价值一路领跑。

福满佳2.0和山海关虎啸版晚它一年回本,

收益跟它十分接近,表现也很不错。

分红收益部分:

山海关虎啸版第5年就回本了,速度最快,

但整体表现收益更突出的,反而是光明至尊2024,

从第18年开始,现金价值全场第一。

不过要注意:

这里的分红收益是按分红实现率100%演示的,只能作为参考。

分红收益高低,关键看保险公司的投资能力。

通常来说,像平安、国寿这样的大公司因为资金规模过大,

投资表现反而一般,不少中型保险公司因为资金规模中等,

反而投资优势更大。

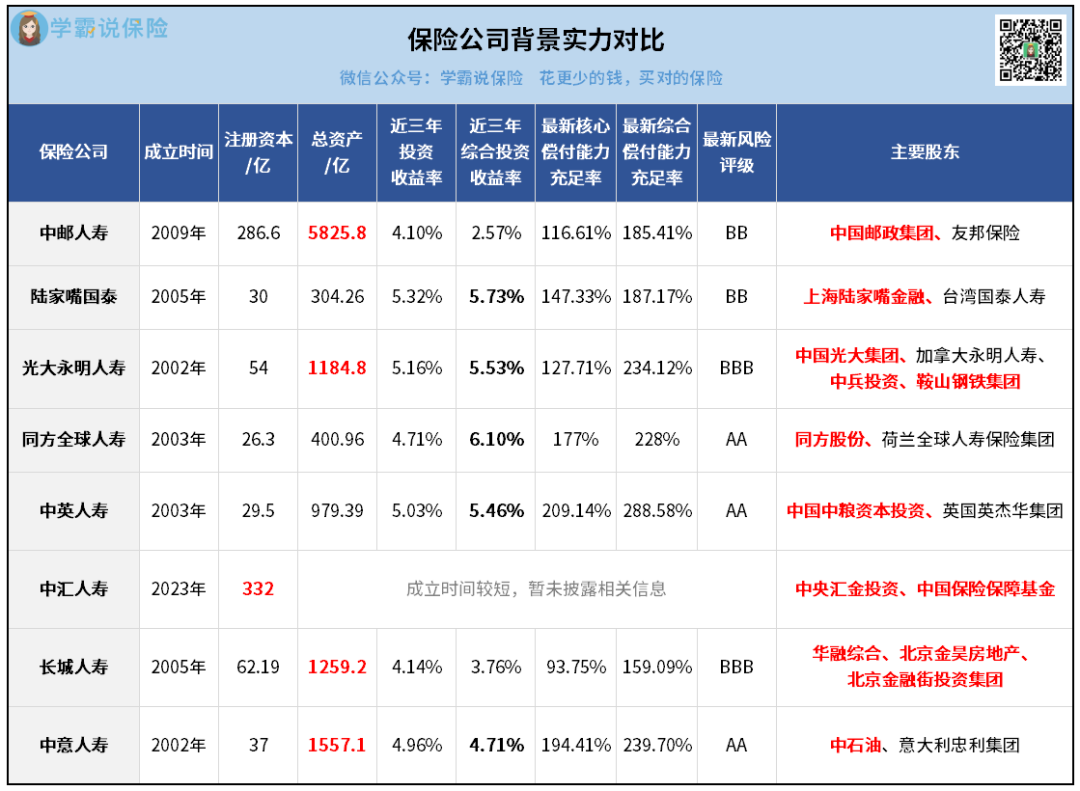

下面来看看这些保险公司的背景实力情况:

可以看到,这些保司背后的股东来头都不小。

比如中邮人寿,总资产5800多亿,背靠家喻户晓的中国邮政集团。

再比如中意人寿,总资产1500多亿,背靠中石油。

这些保险公司不仅背景强大,最新公布的偿付能力数据也全部达标,经营十分稳定。

从历史分红实现率来看,2023年监管未限高时,

平均分红实现率基本都在100%以上,实际分红比承诺的还多!

去年监管限高,行业平均分红实现率跌到50%左右,

但中意人寿(83%)、中英人寿(77%)、陆家嘴国泰人寿(73%)成功突破限制,表现相当亮眼!

看得出来,这几家保司真心想给客户派红利、做口碑,

它们的产品——一生中意尊享版、福满佳2.0、鸿利鑫享2.0值得重点关注。

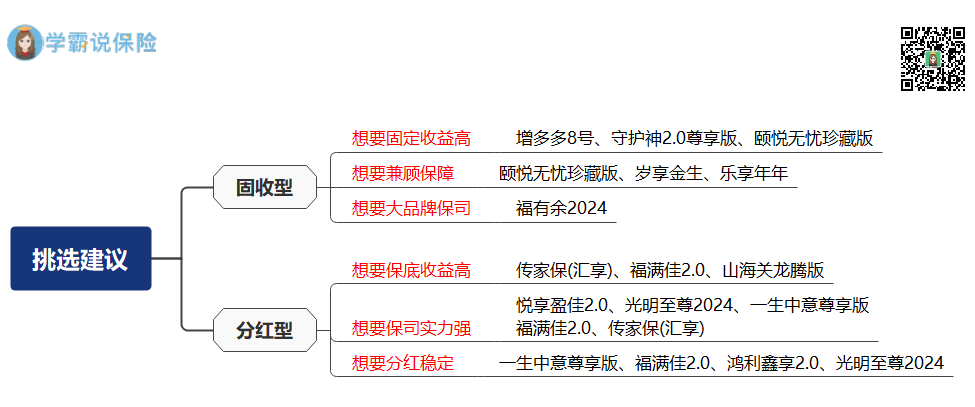

03

最后,给大家做了一张图总结下挑选建议:

总结来说,固收型增额寿挑起来比较直接,

重点对比收益高低来选就行。

分红型增额寿门道就多一些,除了看保底收益,

更要研究保险公司的实力,还有过往分红数据。

要是功课没做足,选错产品,最后收益差个几十万真不是夸张!

所以,怕麻烦、想省心的朋友,建议直接找我量身定制收益对比方案,更深入了解保险公司的背景信息,

帮你省时省力,稳稳选到合适的产品!