掏空了家底,但每个月还有9000块房贷,手停房贷就得停…

留下70多岁的父母,2个准备读书的娃,还有100来万的房贷。

表嫂都崩溃了,从有房有车有人爱的幸福生活,瞬间跌入谷底…

命运开的这个玩笑,太大了…

人生真的很奇怪,它有时候会给我们丢颗糖,但有时候丢的有可能是个炸弹。

我想,它要丢炸弹,我们没办法控制。但起码,可以提前做好防护罩,减少炸弹的威力。

有2种保险,也许能够给我们提供帮助。

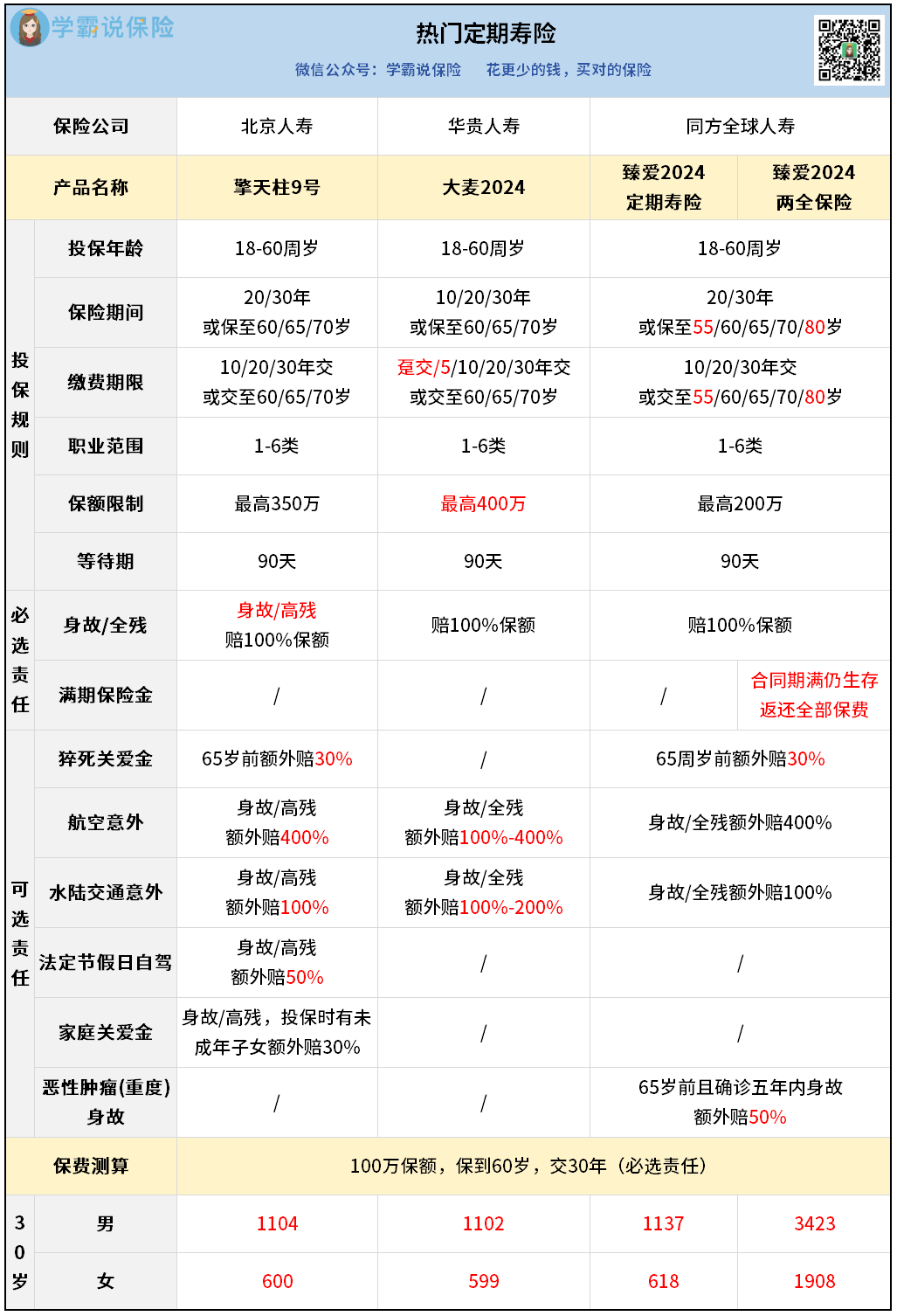

能帮人还债的保险

道理很简单,医疗险只能报销用,花10万最多也就报10万。

所以,重疾险不仅能还当下的房贷,还能通过把人保住,把未来的房贷也保住了。

所以,要想避免“天塌”,一定要买能弥补收入损失的保险。

这些都要根据个人收入、家庭负债情况来具体分析,想少走弯路的,直接找我给你做方案。

投保思路和产品推荐

在预算范围内,保额越高越好,至少覆盖3-5倍的年收入。

这样生病也有几年时间缓冲,不用担心收入和房贷问题。

因为重疾险是要确诊大病,或满足一定条件才能赔的保险。

这4款重疾险,基础保障很相似,价格也都是目前市场地板价。

自带2项特色责任:癌症拓展保险金、女性特疾保险金。

轻度30%+重度50%+重疾100%+女性10%=190%保额

单是基础责任,就包含了癌症拓展金+肺结节切除保险金。

如果在60岁之前,就先得了轻/中症,再得了重疾,还能额外多拿30%。

当然,这样保费也会高一些,更适合预算相对宽松的家庭。

最后总结

只要房贷一日没还清,房子没有完全属于自己,这种焦虑就不能停止。