微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

目前高性价比的少儿重疾险,挺多的。

每年2000+,就能给娃一份终身50万的保障。

已经是地板价。

但现在新出了一款“小太阳1号”,更夸张——

50万保障,一年只需要1000出头。

如果同样花2000+,最多能赔125万。

看得我都想给两个娃再加一份了。

先来好好研究下。

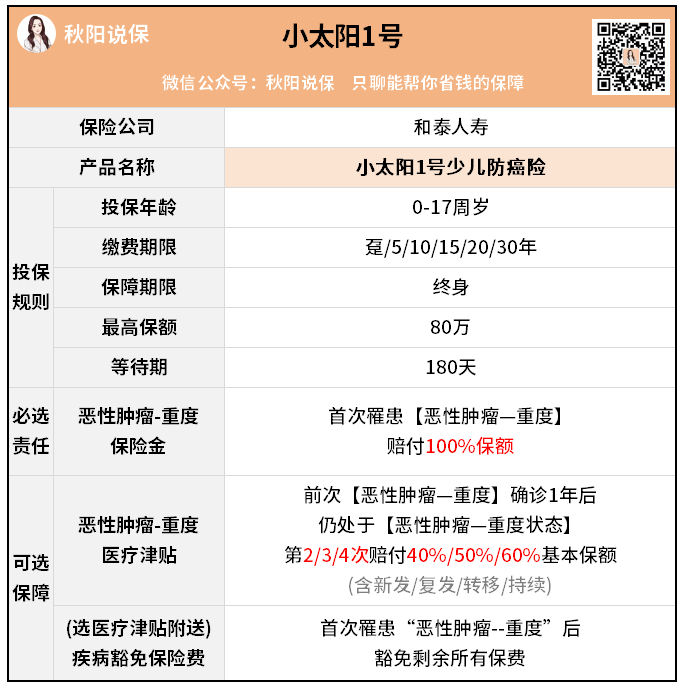

原来,小太阳1号属于少儿防癌险。

因为只保癌症,范围比传统的重疾险小,就会更便宜。

以前我很少推荐这种保险,怕保障不全,不够用。

但这次,我改观了。

首先,小太阳1号不是一般的划算。

别看它基础保障只有癌症,好像很单薄的样子。

实际上这一项保障,含金量很足。

因为癌症理赔在【重大疾病】中的占比,有70%以上。

另外,癌症的平均治疗费用最高可达80万,而其他重疾最高是20-40万。

可以说,

一份癌症保障,就解决了超过七成的大病风险。

那对应的保费,是不是也要占大头才对?

实际上——

0岁女宝宝,终身50万保额,分30年交。

防癌险:

小太阳1号,1055元/年

重疾险:

大黄蜂13号旗舰版,2225元/年

青云卫5号,2465元/年

等于小太阳1号只花45%的钱,就买到了70%以上的保障。

保险公司真的不会亏吗

当然,如果一款产品只是便宜,也不会太打动我。

小太阳1号真正厉害的是可选保障:癌症津贴。

能额外赔3次。

加上第一次,买50万,最多能赔125万。

和重疾险比起来,也很划算。

0岁女宝宝把必选+可选都配上,每年保费是2055元。

那总保费就是61650元。

6万换125万,杠杆比有20+倍。

而一般重疾险,同样设计最多只有10+倍。

更重要的,

小太阳1号的癌症津贴,理赔条件也比别人宽松。

因为癌症津贴的赔付,一般都包含癌症新发、复发、转移、持续4个状态。

那条款怎么定义这4个状态,就是能不能赔的关键了。

前3个,各家产品定义比较统一,没啥好比较。

第4个,“持续”就不太一样了。

一般重疾险的要求是:

病理报告显示首次病变部位仍然存在,且继续接受治疗。

可是,大多数癌症,都会尽量把病灶给切除。

切了之后,后面再去检查也照不出原来的肿瘤了,咋赔呢?

除非是极晚期的癌症,实在没法切了…

那也太惨了吧。

好在小太阳1号人性化很多,它只要求还在治疗,哪怕吃药也算!

这样理赔难度,就大大降低。

所以,小太阳1号不是只会卷价格的产品。

它的设计看似简单,但能解决我们对疾病的最大担忧。

不仅可以花小钱提高癌症保障,还有真正可以领到的癌症津贴。

这也是我认为它值得买的原因。

那怎么个买法比较好呢?

提供2种思路。

①已经买过少儿重疾险的,加一份小太阳1号

比如我有个客户,上个月给女儿买了50万的妈咪保贝爱常在。

其实她觉得孩子一辈子那么长,不太够用的。

但如果直接再买几十万,压力又太大了。

现在她就想通过加保小太阳1号,花个1000来块,直接把保障拉满到一百万。

②还没买/买不到少儿重疾险的,先来一份小太阳1号

有的人因为手头太紧,或者孩子身体不好之类的原因,就还没给孩子买重疾险。

但让孩子“裸奔”,实在很危险。

我建议至少要先拥有一份防癌险。

一方面,小太阳1号够纯粹,也够便宜,人人都买得起。

另一方面,小太阳1号健康告知很宽松。

被重疾险拒绝过的,都可以来试试投保。

但话说回来,只要有条件,最完美的搭配肯定还是——

少儿重疾+少儿防癌。

一个保全面,一个攻重点。

这样我们娃的安全防线,就很牢固了。

如果你想在有限预算内给娃做一套更好的方案,可以来找我聊聊。