微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

可能因为最近股市过于惨烈,好多人都开始琢磨新的理财路子,

有不少家长就找到我,准备买增额寿,

给娃攒将来上学的钱。

但是仔细一聊才发现,好多孩子连最基础的保障都没有。

其实给孩子买保险,应该“先保障后理财”。

有些家长倒是给孩子买了保障,但不是缺这少那,

就是买的保险性价比低得可怜,白花了好多冤枉钱。

鉴于这个情况,我想今天跟大家唠唠,

到底该怎么给孩子买保险。

首先,一定要注意下面几点:

1.价格贵≠保障好

很多家长都觉得,保险价格越贵,保障肯定越靠谱。

其实,保险的价格受很多因素影响,

保额高低、保障期限长短、附加保障内容,

还有保险公司的运营成本等等,都会影响价格。

有些产品价格高,可能是因为保险公司品牌溢价,

也可能是因为附加了一些不太实用的保障。

我们买保险,得看保障内容是不是适合孩子,

性价比高不高,而不是只看价格。

2.“全家桶” 不一定省心

有的家长图方便,直接买那种 “全家桶” 保险,

觉得一份保险就能搞定所有保障,肯定更划算。

可实际上,好多 “全家桶” 保险虽然看着省心,

但很多都是保障不全面,价格还贵得离谱。

其实孩子需要的几个险种分开配置,保障会更精准,

还可以真正做到“把钱花在刀刃上”。

3.先大人后小孩

很多家长心疼孩子,一想到买保险,

就先想着给孩子买,自己却不买。

但其实,家长才是孩子最大的保障。

要是家长生病了,收入没了,还得花大钱治病,

哪还有钱给孩子交保费、照顾孩子呢?

所以,买保险一定要遵循 “先大人后小孩” 的原则,

家长自己的保障配齐了,再给孩子买保险,

这样家庭的保障体系才更稳固。

避开前面提到的一些误区后,我们给孩子配置保险之前,

要注意先检查下有没有给孩子买少儿医保。

这个是国家给的福利,又便宜又实用,必须安排上~

然后,再给孩子买齐这三个险种:

1.百万医疗险

可以用来补充少儿医保,报销医疗费。

以孩子高发的白血病为例,治疗费特别贵,

少儿医保能报销的部分很有限,

如果买了百万医疗险,有好几百万报销额度,

可以减轻很大的医疗负担。

2.重疾险

和百万医疗险不一样,重疾险是直接赔钱的。

孩子确诊合同约定的疾病,保险公司就会直接赔一笔钱。

有了这笔钱,家长照顾孩子期间损失的工作收入就有着落了,

这笔钱可以自由支配,不管是给孩子治病,还是补贴家庭开销都可以。

3.意外险

主要保是意外医疗,以及意外身故/伤残。

孩子嘛,一般都活泼好动,烧伤烫伤这些意外比较常见,

有了意外险,孩子意外受伤去医院治疗的钱就能报销,

如果发生意外身故/伤残,还会按合同约定直接赔一笔钱。

以上,少儿医保加上这三个险种,

孩子的保障就很齐全了。

不过市面上产品五花八门,

而且重疾险和医疗险的健康告知比较严格,

所以还要看孩子的身体条件来筛选合适的产品。

只要挑对产品,花很少的钱就可以把保障做得相当全面。

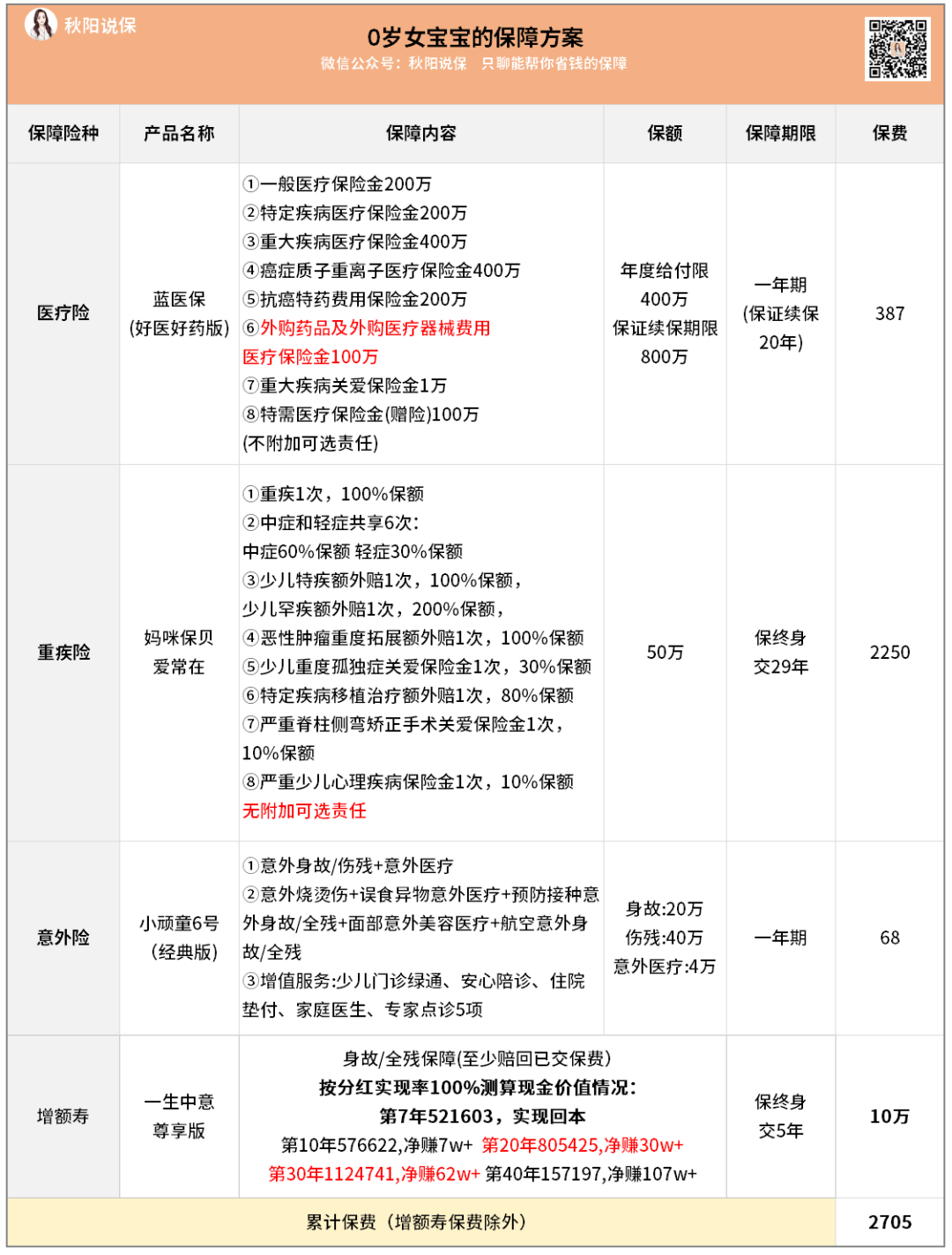

就像最近我给一个0岁女宝特别量身定制的这套保障方案:

医疗险、重疾险和意外险,都是选的高性价产品,

加起来一年保费只要2700多,保障就做得非常全面。

完成了这些基础保障,要是家里有闲钱,

想要给孩子规划未来,或者单纯想存钱多赚点收益,

那就可以考虑买增额寿:

每年存一笔钱进保单,可以终身享受复利滚存,

有需要用钱也能灵活取出来。

比如方案里的一生中意尊享版就很不错,

它是分红型增额寿,有保证收益和分红收益,

未来分红实现率如果能达到100%,

到第30年收益就有62万,比投入的本金还要多12万。

即便分红不理想,也有保底收益兜底,不用担心亏损,

等孩子以后读书、结婚,或者有其他大的开支,

都能从保单里取钱出来用。

当然啦,因为每个人的情况不一样,

准备给孩子买保险的朋友们,

最好还是来找我详细聊聊孩子的情况,量身定制合适的方案。

已经买了保险的家长,也可以对照今天讲的内容,

检查一下自家孩子的保险有没有缺漏,

要是不确定有没有买对产品,也可以来找我分析保单~