微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

前段时间刷手机,满屏都是银行消费贷的广告:

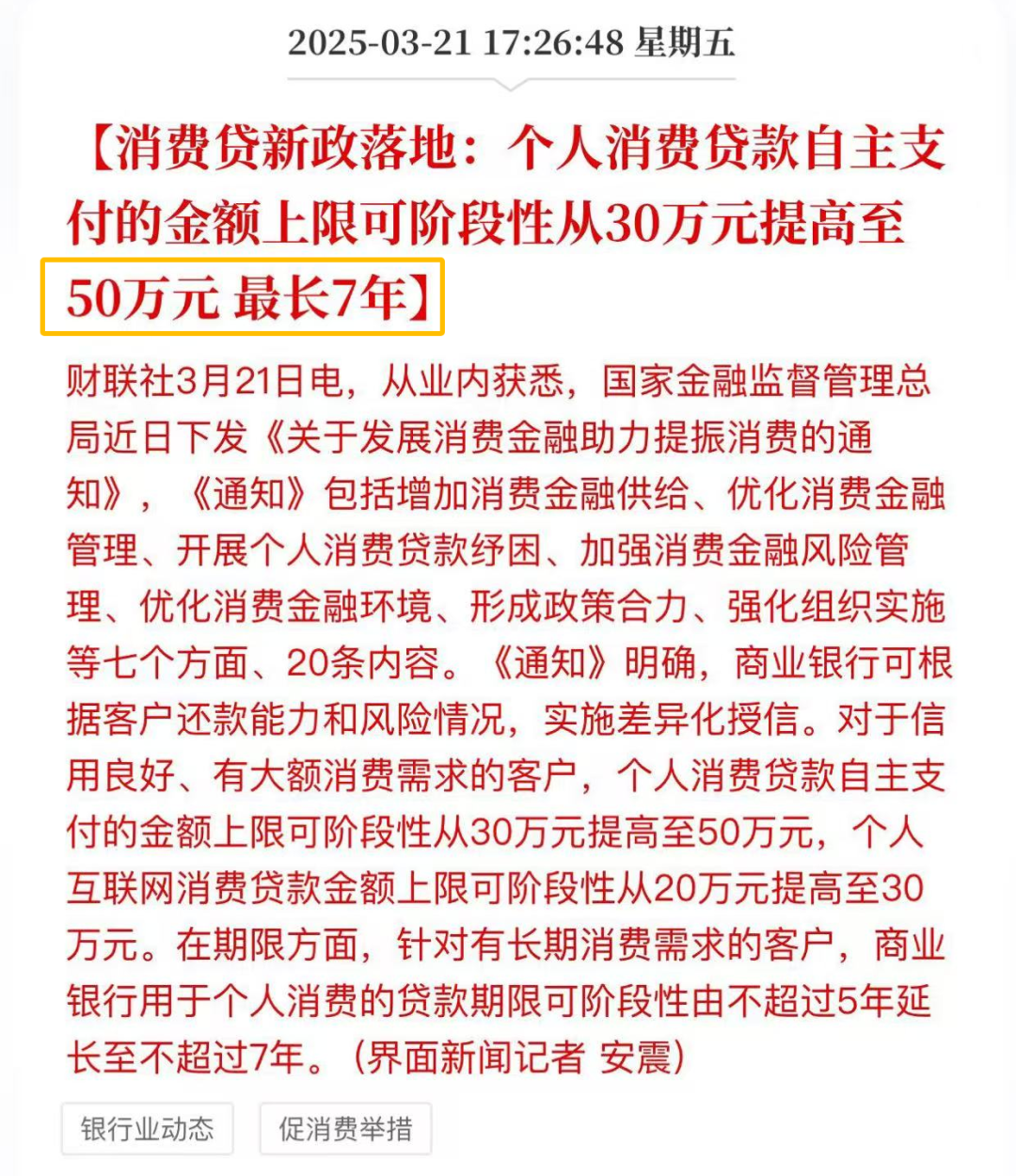

“2.58%利率”“50万额度”“7年还款期”……

没想到,最近突然来了个超级大反转。

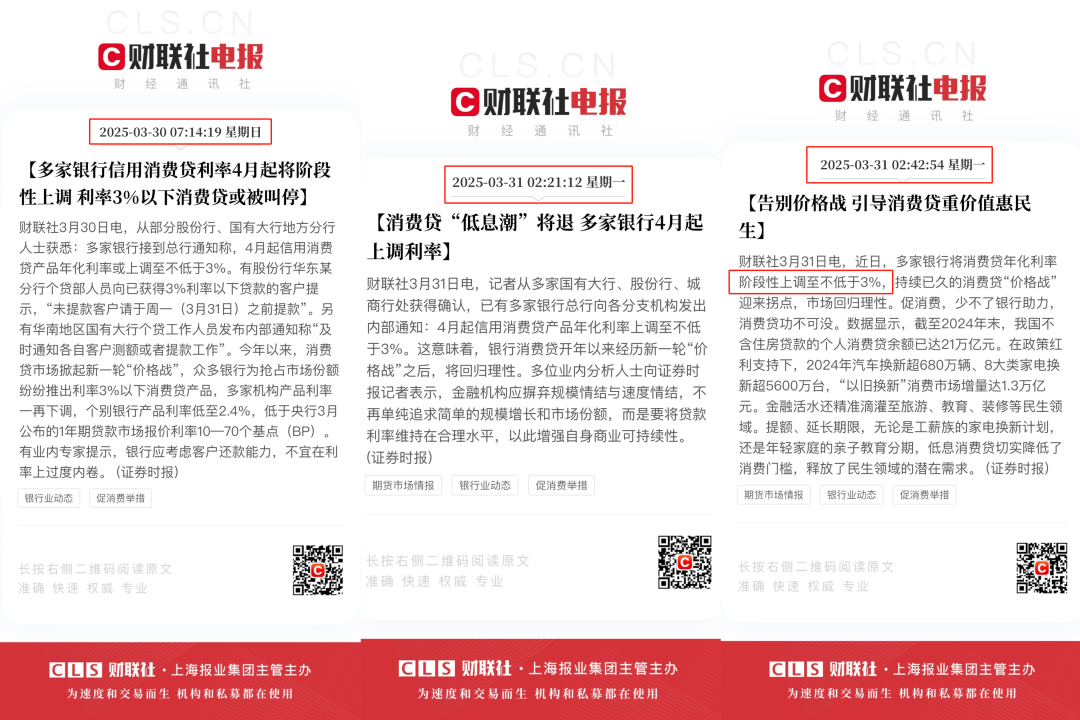

3月30日早上7点多,财联社发来电报预告——

3%以下消费贷或被叫停。

3月31日凌晨2点多又连发两个电报,

不到一天,靴子快速落地。

监管这波操作,到底是为什么?

这得从消费贷新政说起。

消费贷新政落地,图的就是这三个字:促消费。

为了鼓励大家贷款买车、装修、教育、旅游等,

又提额度又延长贷款期的。

虽说没有发钱发补贴那么直接实在,

但对于急需钱来消费,也有能力还款的人来说,

确实是个利好政策。

但问题就出在利率低过头了。

为了抢消费贷这块“大蛋糕”,各家银行纷纷降低消费贷利率,

主流降到2.8%,最低达到2.49%。

看到这么低的利率,有些人就动了歪脑筋——

用消费贷来置换房贷。

现在房贷利率普遍在3.3%以上。

按2.8%的消费贷利率来算,

100万房贷每年就能省下5000元。

有人管这波叫薅羊毛,

真的是直接薅了一波大的。

但其实这是不合法的,而且有风险。

疫情期间的普惠贷乱象,就是前车之鉴。

当时,扶持小微企业的普惠贷款,利率相对房贷来说比较低,

有些人赌房价会往上涨,就用它来置换房贷。

结果2024年房价下跌,最终很多人都还不起贷款,

落了个“财房两空”的下场。

现在消费贷利率比当年的普惠贷还要低,

还不需要抵押物,要是这种套利行为越来越多,

银行就得背锅,甚至可能引发系统性风险。

退一步说,银行消费贷利率过低,本质是银行在过度“让利”,

这样操作,银行放贷越多损失就越狠,根本做不长久。

所以,监管这次出手设置3%的利率底线,

其实也是在给银行“兜底”,避免出现大问题。

那低息消费贷没了,对我们有什么影响吗?

最直接的,就是贷款成本增加了。

比如贷个10万,1年期,利率从2.5%上调至3%,

利息支出一下子就多了500块。

另外,贷款门槛可能会跟着变。

虽然目前还没有明确消息,但经过这件事,

以后银行审批贷款大概率会更加严格。

当然啦,信用记录良好、收入稳定的朋友,

应该还是可以顺利获得贷款的。

信用记录一般的话,申请贷款的难度可能会比较大,

贷款额度和利率也可能受到一定影响。

这里重点给大家提个醒:

法律法规明确,消费贷不能用来还贷和投资。

千万别脑子一热,拿消费贷去炒股、投资,

银行对资金流向查得很严,一旦被银行发现,

轻则收回贷款,重则上征信黑名单。

总之,消费贷本身是个好政策,

它就像给我们发了一张 “大额信用卡”,

有需要时可以帮忙解决燃眉之急,

但贷款终归是要还的,所以还是要理性使用,

别让冲动消费影响未来生活。

回看低利率消费贷被喊停这事,

我感觉,监管在维护系统稳定方面还是很及时的。

而从一些人利用消费贷置换房贷来违法薅羊毛这事,

可以看出,在整个利率下行的大环境下,

大家最关心的还是怎么省钱、赚钱。

其实,如果真的想要对抗利率下行,多赚点收益,

完全可以考虑利率下调相对比较滞后的储蓄险。

一旦投保,就可以终身锁定复利,收益比银行存款更高。

近年来,国家在积极促消费的同时,

也在大力支持我们存一些钱用来养老。

比如往个人养老账户存钱能退税,还有一些税优护理险能买。

具体怎么操作,能退多少钱,

之前我写过相关文章→点击这里可查看。

总之,在利率下行大环境下,不管是贷款还是存钱,

我们都要保持头脑清醒,保持理智。

好啦,今天就聊到这,有任何保险相关需求,

记得找我~