微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

申请理赔时,保险公司可能会对我们提出一些要求。

面对这种情况,到底应不应该配合?

如果不配合,会不会被保险公司拒赔?

前段时间,C先生在申请理赔时,就遇到了这个难题。

好在有理赔老师给出专业建议,最后理赔款稳稳到账。

下面,我们一起来看看这次理赔的来龙去脉。

01

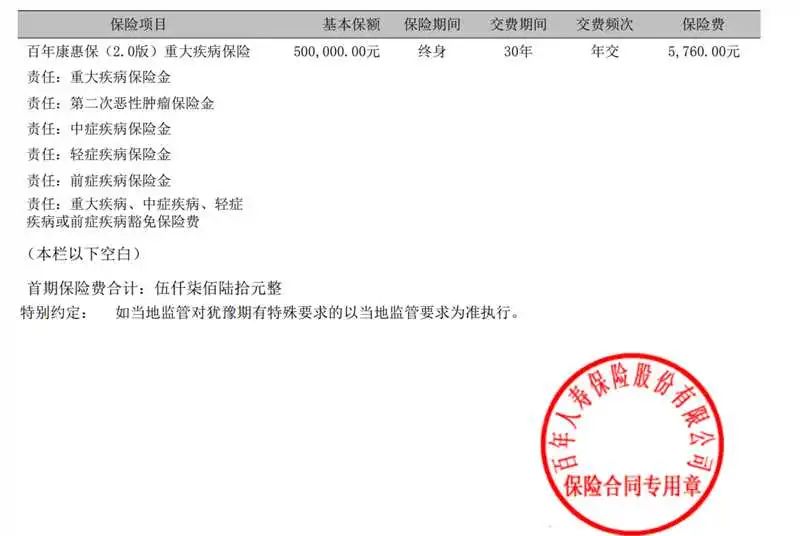

投保产品:百年康惠保(2.0版)重大疾病保险

投保时间:2020-12-18

申请理赔:2025-02-17

理赔结案:2025-03-03

理赔疾病:心房纤颤(前症)

理赔结果:赔付前症保险金7.5万元(50万*15%),豁免后续25期保费合计14.4万元(5760*25),保单剩余责任继续有效。

02

①投保

2020年12月,C先生在网上看到我们的文章,

便预约咨询了我们的专家老师。

沟通过程中,他的需求很明确:买一份重疾险。

当时,市场上的重疾险产品很多,性价比差别也很大。

专家老师经过对比筛选,给C先生选了一款带前症保障的高性价比重疾险——百年康惠保2.0。

C先生买50万保额,保终身,分30年交费,每年保费只要5760元。

这里简单科普一下:

重疾险通常涵盖轻症、中症、重疾保障,

前症是比轻症还要轻的症状,理赔门槛相对更低,赔付比例也更低些。

比如C先生买的这款重疾险,前症赔付比例是15%。

但由于带有前症豁免保障,一旦出险理赔,后续保费可以全部免交,能省不少钱。

目前,带有前症保障的重疾险并不多,如果你对前症保障感兴趣,

或是想要买到其他高性价比重疾险,都可以来找我详细咨询。

②出险

今年2月初,C先生做了一次体检,

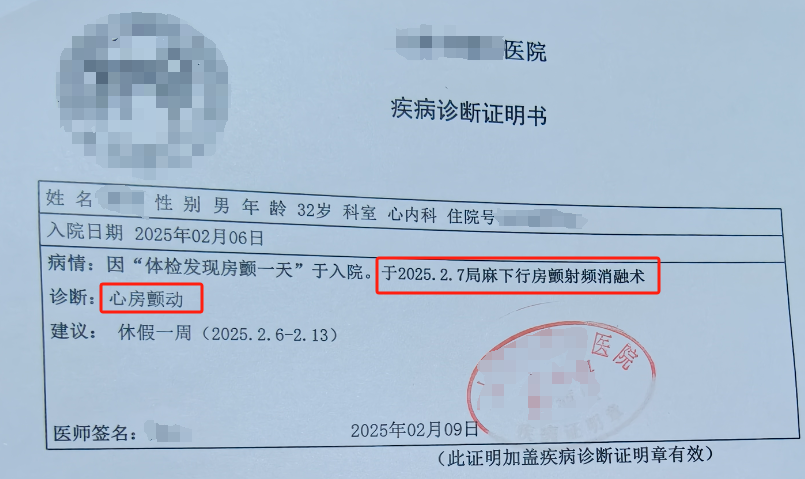

没想到,心电图检查出“心房颤动”。

第二天他就到医院就诊,医生检查后建议他办理入院做手术。

入院一天后,他就做完了房颤射频消融术。

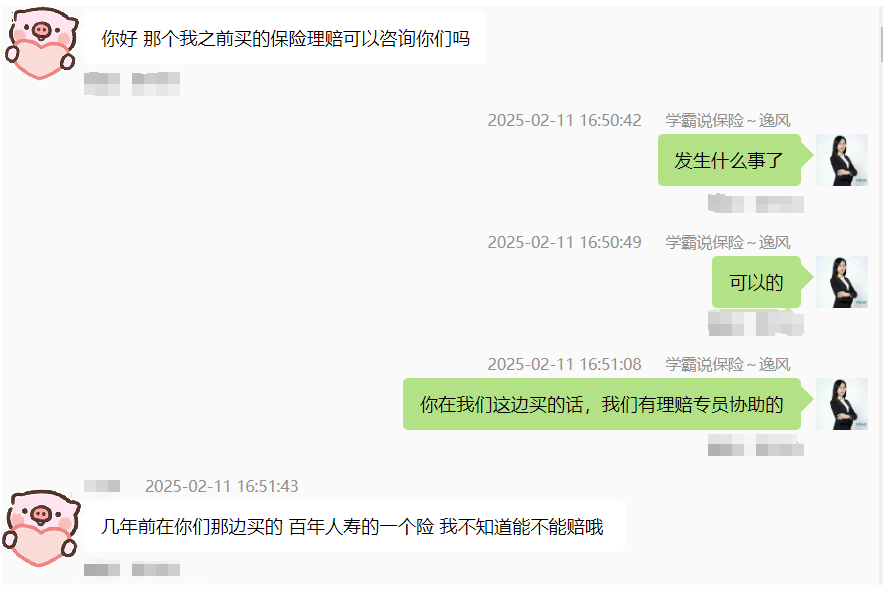

2月11日,C先生开始找专家老师咨询保险理赔事宜。

在专家老师的指引下,C先生当天就到【学霸小管家】公众号报案,启动安心赔服务。

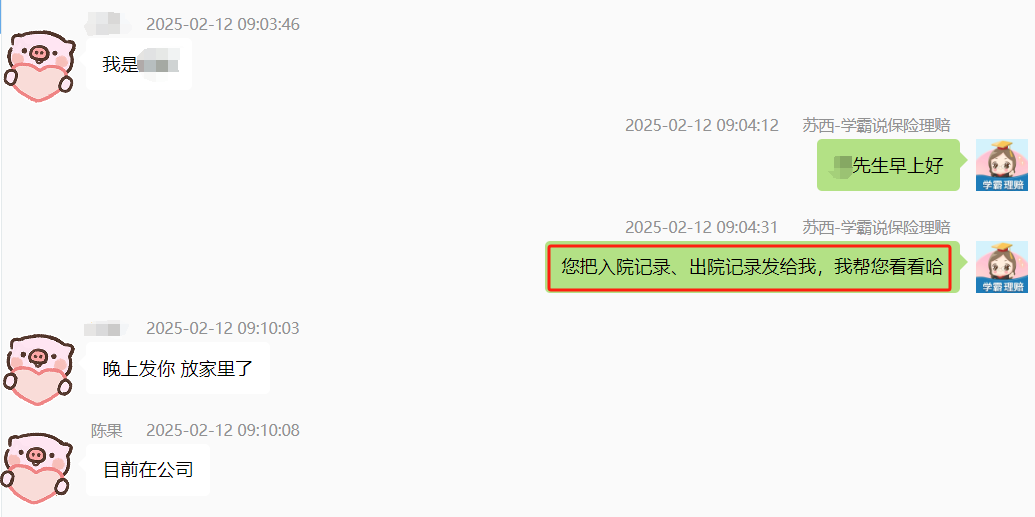

接到报案后,我们的理赔老师苏西开始和C先生1对1沟通,了解出险情况。

鉴于C先生已经做完手术出院,

苏西老师就让他提供现有资料,来评估是否达到理赔条件。

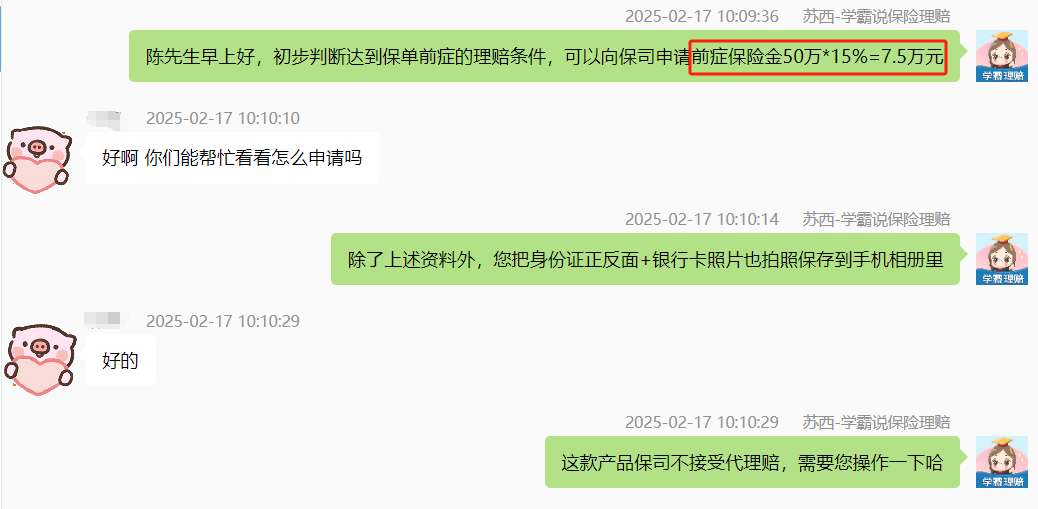

因为工作比较忙的关系,直到2月17日,

C先生才发来了完整的理赔资料。

收到资料后,苏西老师初步判断达到保单前症的理赔条件,

但还有一个条件存疑:

资料未能显示疾病定义要求的“为持续性或永久性心房纤颤”。

不过,凭借以往经验,苏西老师还是让C先生先提交理赔申请。

当天,C先生在苏西老师的指导下,通过百年官微上传资料申请理赔,

过程中遇到的疑问,苏西老师都一一做了解答。

③理赔

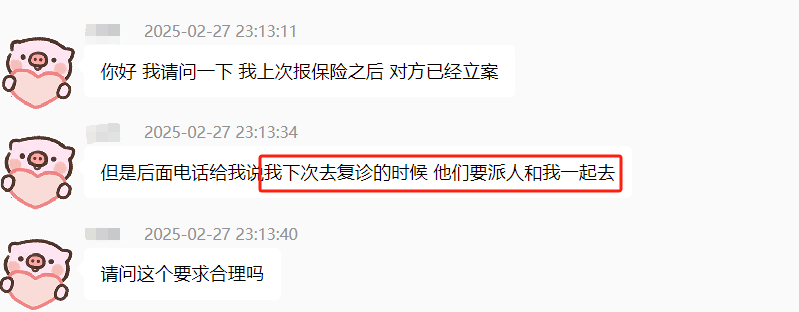

2月27日,保司工作人员联系C先生,

表示要派人在他下次复诊时陪同到医院。

因为C先生是第一次接触理赔,不知道这个要求是否合理,

所以特地来找苏西老师解答。

苏西老师和C先生详细沟通后判断,保司应该想以此来核实C先生的心房纤颤情况是否符合“持续性和永久性”的条件。

对此,C先生认为对方很不专业,不太愿意配合。

于是苏西老师给出建议:若对方未给出合理原因,可以不答应。

随后C先生就拒绝了这个要求。

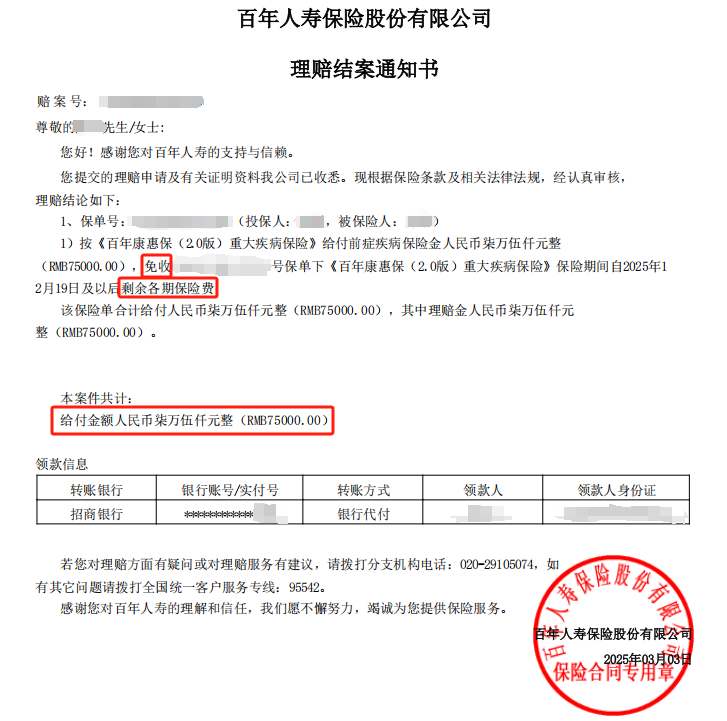

到了3月3日,C先生就收到了理赔顺利结案的通知。

跟苏西老师判断的一样:按前症赔付7.5万元,

并且豁免剩下25期保费共5760*25=14.4万元。

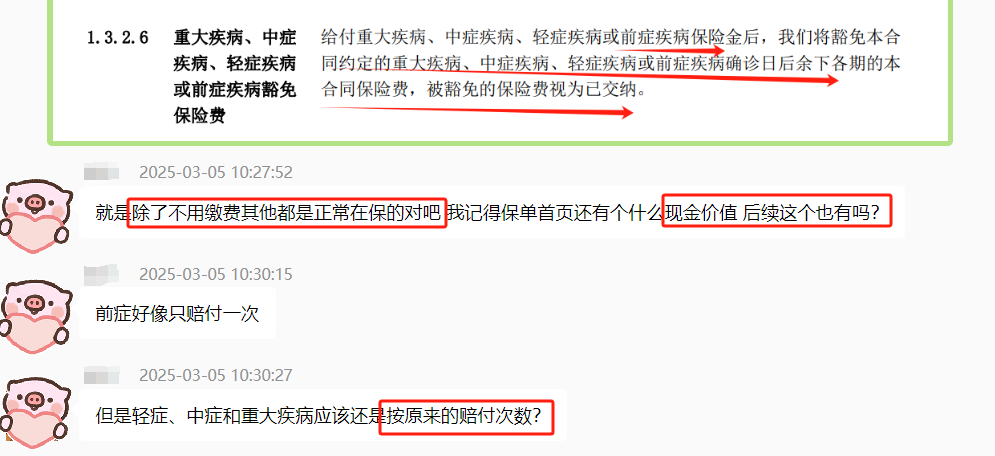

不过,C先生对这份保单的后续保障和现金价值存在疑惑。

苏西老师就依据条款,逐一为他解释清楚。

简而言之,后续C先生不用再交保费,这份保单除了前症保障赔过一次失效外,其他保障维持原来的不变。

至于保单的现金价值,因为在合同条款没有作明确约定,需咨询保险公司客服。

后面C先生和客服确认,现金价值不受影响。

到这里,这次理赔就顺利结束了。

03

可以看到,C先生这次理赔成功,关键在于两点:

一是买了带有前症保障的重疾险。

要是没有前症保障,就拿不到这7.5万理赔款,

也没办法豁免剩下的14.4万保费。

二是出险后及时报案,有专业的理赔老师1对1协助。

从准备资料,到应对保险公司不合理要求,

苏西老师都给出了专业建议,让这次理赔更高效、顺利。

从C先生的理赔经历也可以得知:

面对保险公司的不合理要求,我们是可以拒绝的。

不过大多数人没有接触过理赔,并不知道如何判断这个要求是否合理,

这个时候就需要经验丰富的理赔老师给到专业的建议。

总之,选对产品和有专人协助理赔,这两点都很重要。

最后提醒一下大家:

前症保障虽好,但并不是所有涵盖前症保障的产品都值得买。

重疾险涵盖的保障非常丰富,挑选产品时需要综合考量产品整体情况。

如果拿不准,可以和C先生一样,直接来找我们咨询。

我们会根据你的实际情况来筛选合适的产品。

后续如果需要申请理赔,我们还能提供安心赔服务,

有专业理赔老师1对1协助,理赔更有底气。