微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

经常有人问,有什么便宜的重疾险吗?

以前,我一般都会推荐达尔文11号和超级玛丽13号。

这两款是大家公认的地板价重疾险了。

但最近,居然杀出一款更便宜的新品。

名字很带劲,叫「哪吒1号」。

不仅保障照着顶层的产品来设计,还敢打破价格底线。

有点初生牛犊不怕虎的感觉

我第一步,就算了算它的基础责任保费。

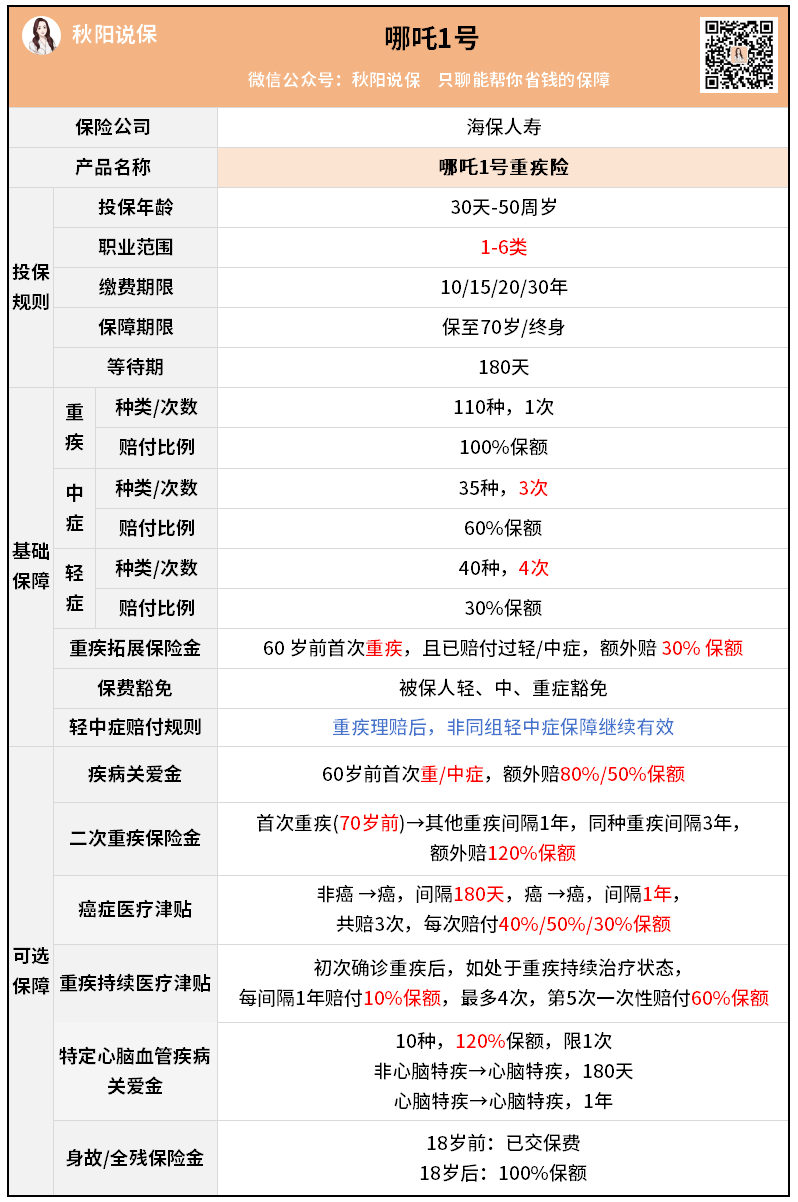

以30岁买50万保终身,分30年交为例:

买哪吒1号,男性5870/年,女性5490/年。

比达尔文11号,便宜100多。

比超级玛丽13号,便宜200多。

总保费就少了个好几千块…

真够卷的。

都让人忍不住怀疑,保障会不会缩水?

还好,该有的都有,也足斤足两——

重疾1次,赔100%

中症3次,赔60%

轻症4次,赔30%

不过——

哪吒1号的重疾赔完后,中轻症只能继续赔非同组的,同组的就不赔了。

超级玛丽13号也是这样。

达尔文11号就没限制,所有中轻症都能赔。

如果你不追求完美,问题也不大。

重点是,哪吒1号的重疾保障在市场上很有优势。

它玩出了多种“花式赔付”。

一个是自带的特色保障,重疾「拓展赔」。

在60岁前,如果先得轻/中症,再得重疾,可以额外赔30%。

等于买50万保额,再多送15万。

假如老王45岁出车祸,昏迷48小时,按轻症理赔过了。

然后他53岁又得了肺癌,能再赔65万。

他一算,都可以提前退休养病了。

你看,人生关键时期,多赔钱就是好啊。

另外,哪吒1号的可选保障,对重疾还搞了「加码赔」、「二次赔」、「持续赔」。

「加码赔」,专业名词叫“疾病关爱金”。

60岁前首次得重疾/中症,可以额外赔80%/50%。

还是老王,如果他附加了这个保障,

那他在53岁得肺癌的时候,可以再多拿40万。

一共就到手105万,直接翻倍。

「二次赔」,针对第二次重疾,再赔120%保额。

比如买50万,第二次就赔60万。

不过很多产品都会有“前提条件”,要求第二次重疾发生在60/65岁之前。

如果没发生,保障就过期作废了。

但哪吒1号的“保质期”要长很多,拓宽到了70岁前。

实用性上,确实更强一些。

还有「持续赔」,也就是“重疾持续医疗津贴”。

这个保障,是哪吒1号独创的。

因为很多重疾都不是一下就能治好,后面还要持续治疗、随诊、复查。

那岂不是,年年花钱如流水?

好在哪吒1号规定:

持续治疗的前4年,每年都赔10%,第5年再一次性赔60%。

最多可以额外赔100%。

看起来,这一大堆重疾可选保障,都挺吸引人的。

毕竟,谁不喜欢翻倍拿钱、多次拿钱、持续拿钱呢?

有钱,即使生病了也不那么慌。

但是要考虑成本,有些责任加上之后会贵不少。

如果你看中了哪一项,想测算下具体的保费,可以来问我要个投保链接。

还有其他更多保障责任想具体了解的,也可以看看下面这个图:

总之,哪吒1号的优点还是很明显的。

最大优点就是便宜,能用最低的价格,买到最基础的保障。

其次就是重疾保障很多,能给人加倍的安全感。

那,哪吒1号有没有不足呢?

多少有一些的。

一个是健康告知相对严格。

问题会有点多,要求也有点高,而且没有列明可以除外的情况。

反正看得我是有点纠结。

想买的话,一定要每个问题都看清楚,最好找人帮你把关。

另外,等待期的规定也有点死。

如果在等待期得了中轻症,就会终止合同,返还保费。

但宽松的产品就只除外该疾病,合同继续有效。

不过,从来都不存在完美的重疾险。

我觉得,哪吒1号就像一个「经济适用男」,基本还算够用。

如果你身体很棒,预算紧张,可以考虑它。

如果你想要保障更全,或条款更宽松的,也可以多对比下其他产品。

好啦,还有什么其他疑问或需要协助投保,随时来找我。