微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

但随之而来的就是一连串的疑问:

“我还能买保险吗?”

“保险公司说某些情况不保障,这份保险是不是就没什么用了?”

……

这些困惑,C女士也曾经经历过。

2020年,她在体检中查出了各种健康异常。

在考虑买保险时,部分保障被保险公司排除在外。

即便这样,她还是投保了两份重疾险。

没想到4年后,她靠着这两份保险,拿到了72万的理赔款。

下面就来详细说说C女士的理赔经历。

p.s:本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

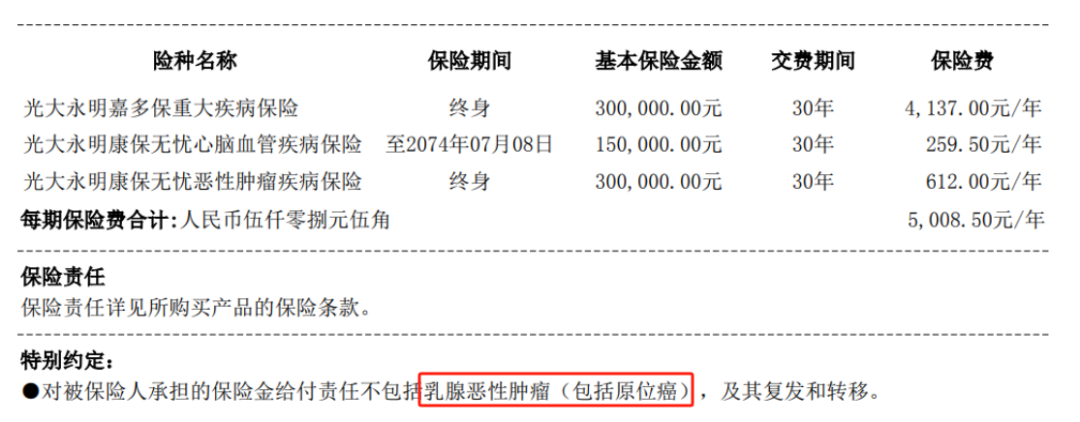

投保产品①:光大永明嘉多保重疾险

投保时间:2020-07-08

申请理赔:2025-01-20

理赔结案:2025-01-22

理赔疾病:子宫内膜癌(重疾)

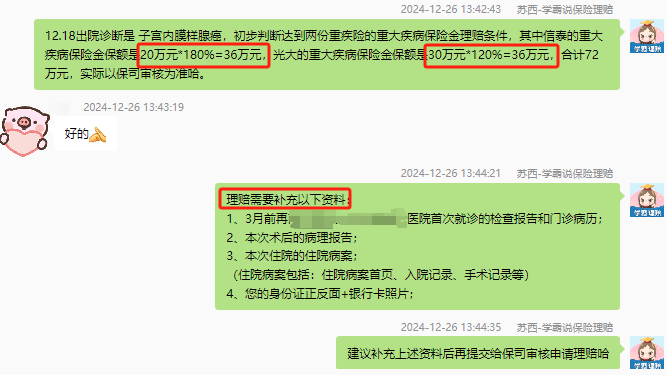

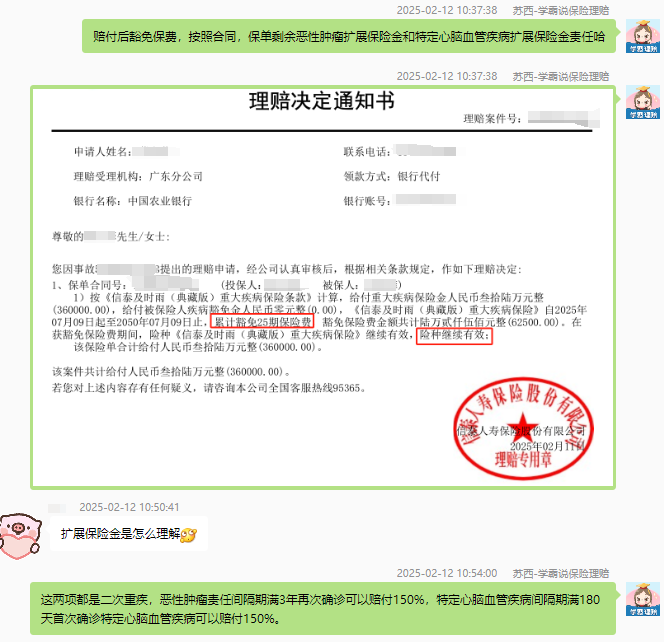

理赔金额:36万(30万*120%)+首次恶性肿瘤返还附加险已交保费3060元(612元/年*5年)=363060元,同时豁免主险和附加险恶性肿瘤疾病保险保费118725元,保单剩余责任继续有效

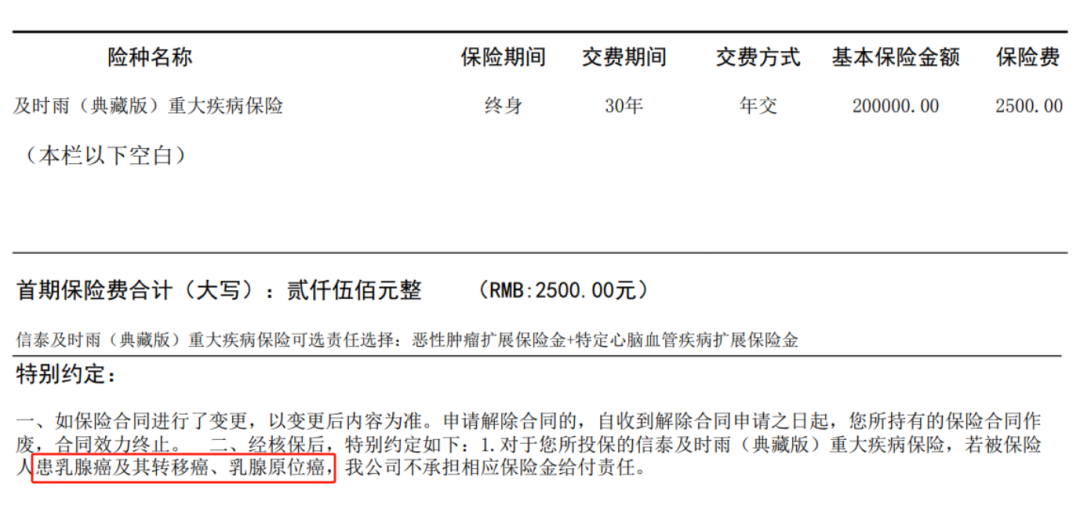

投保产品②:信泰超级玛丽重疾险3号Max

投保时间:2020-07-08

申请理赔:2025-01-20

理赔结案:2025-02-11

理赔疾病:子宫内膜癌(重疾)

理赔金额:36万(20万*180%),豁免后续25期保费,保单剩余“恶性肿瘤扩展保险金+特定心脑血管疾病扩展保险金”责任

02

①投保

2020年6月底,C女士在好友的推荐下,

找到我们的专家老师咨询买重疾险。

因为重疾险有健康告知要求,C女士就把最新的体检报告发给了专家老师。

报告显示,她不仅双侧乳腺有囊性病变、宫颈有囊性病变,心脏有窦性心动过缓不齐的问题,血常规中的平均血红蛋白偏低,还感染了幽门螺旋杆菌……

虽然存在诸多异常,但专家老师咨询看完告诉她:

主要的问题集中在心律、乳腺和宫颈方面,

可以尝试找健康告知宽松的产品走人工核保。

当时C女士提到,她有个学生家长是保险代理人,

给她推荐过一款健康告知还算宽松的重疾险,就是保费有点贵。

然而,专家老师研究了那款产品的条款后发现,

它不仅保费昂贵,保障还缺斤少两:

没有中症保障,轻症只赔20%,重疾也没有额外赔付,性价比非常低。

于是就给C女士找到了另外两款健康要求宽松、保障全面且价格实惠的重疾险:

☆信泰超级玛丽3号Max

重疾、轻中症涵盖齐全,关键是60岁前得重疾能多赔80%,是当时市场最高赔付水平;

☆光大永明嘉多保

最多能赔6次重疾,保障更周全,而且,第一次得重疾,在保单生效前10年且不满50岁,能多赔20%。

经过对比,C女士对这两款产品都十分满意,

决定都试试核保,要是都行就一起买。

最终,核保都顺利通过了,只是乳腺相关的病不能提供保障。

不过,好歹其他保障还在,C女士就决定买了。

由于那段时间她工作太忙,直到7月8号才正式投保,

两份保单加起来有50万保额,分30年交费,

每年保费一共7000多,性价比很高。

光大嘉多保保单

信泰超级玛丽3号Max保单

温馨提示:这两款产品很早就退市买不到了,如果你也想要买到这种高性价比的产品,可以找我详聊哈。

学霸说保险 理赔服务

②出险

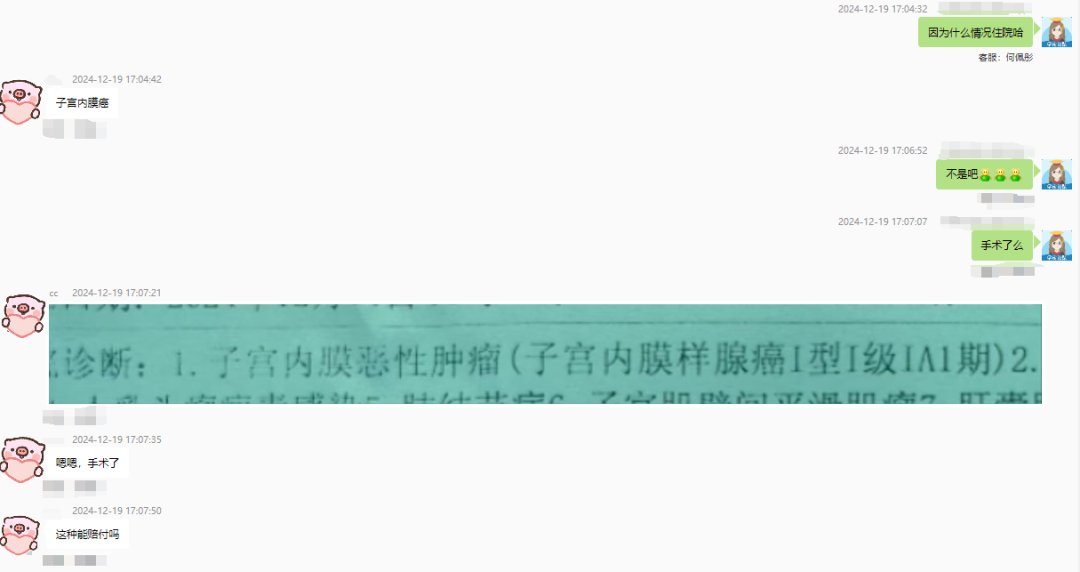

2024年12月19日,C女士突然联系我们的专家老师,

说自己生病住院了,想问问怎么理赔。

详细聊过才知道,她被确诊子宫内膜癌,已经做了手术。

后来在专家老师的指引下,C女士到我们的理赔公众号【学霸小管家】报了案,联系上了理赔专家苏西老师。

③理赔

2024年12月26日,苏西老师收到了C女士发来的资料,这才了解到详细的情况。

根据以往丰富的理赔经验,她判断C女士买的两份重疾险保单都能理赔,

就是资料还不全,需要进一步补充。

由于那段时间C女士回了老家,没能马上准备资料,

直到今年1月20日,C女士才把资料都准备好,发给苏西老师帮忙查看。

但苏西老师发现,病理报告诊断结果是“子宫内膜增生”,

跟出院诊断不一致,就问C女士是否有其他病理报告。

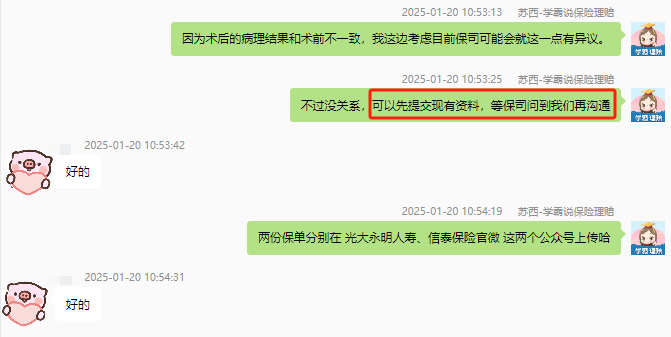

但当时没有收到C女士的回复,就只能按照现有资料给她分析,

告知她这一块可能会带来争议。

同时建议她可以先提交现有资料,待保险公司提出疑问再想方法应对。

于是在苏西老师的指引下,C女士开始提交资料。

在这个过程中,她遇到了不少问题,苏西老师都一一进行了解答。

就这样,1月20日当天,C女士成功提交了两份保单的理赔申请。

提交完资料,苏西老师就根据以往的理赔经验跟C女士说,

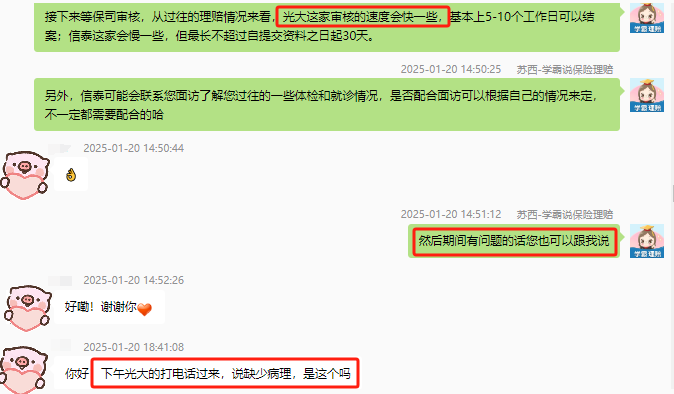

光大这家保司审核速度通常会快一些。

果然,当天下午,光大就联系C女士,告知缺少病理相关的资料。

好在,当天下午,C女士找到了补充病理检查报告单,

确认了“子宫内膜样腺癌”的诊断。

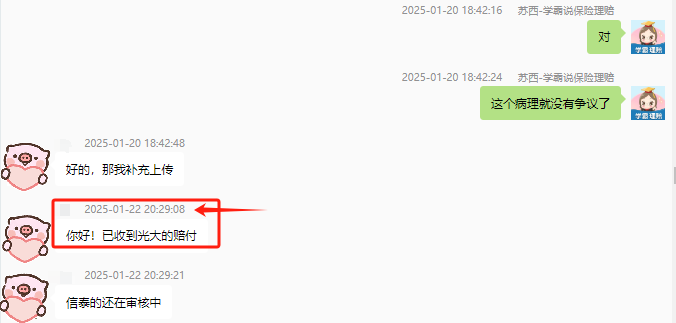

如此一来,之前苏西老师所担心的病理争议问题便完美地解决了。

光大那边理赔也很爽快,

1月22日,C女士就反馈说收到了理赔款。

苏西老师向 C 女士详细解释了具体的理赔情况。

不过,信泰保险这边的理赔就相对麻烦一些。

1月23日信泰要求补充首诊报告,C女士补充了两次,结果还是不行。

苏西老师觉得很奇怪,于是就通过客服帮助C女士反馈这个问题,

看到底是系统问题还是双方在理解上存在不一致。

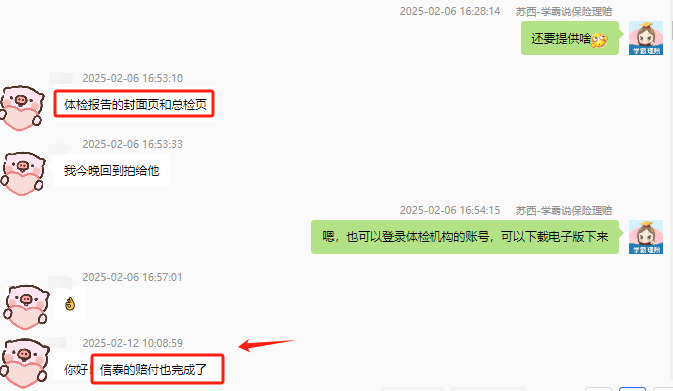

经过沟通反馈后才得知,保险公司实际上想要的是体检报告。

C女士补充资料后,信泰保险终于在2月11日正常赔付结案。

对于保单剩下的保障责任,C女士有不少疑问,

苏西老师都耐心地给她解释清楚了。

03

C女士这次的理赔经历,除了补充资料稍微拖延了一些时间外,

总体还是比较顺利的。

从投保到理赔的整个过程中,C女士有3点做得特别好:

①不盲信熟人推荐,多对比产品

C女士没有轻易选择熟人推荐的保险,而是联系我们的专家老师,经过一番对比,买到了两款高性价比的重疾险。

如果当时她买了熟人推荐的那款,买30万保额,就只能赔30万,

跟现在到手的72万比,差太多了。

所以买保险还是要找专业人士多看看不同产品,选性价比高的。

②带病投保不放弃,接受合理除外承保

C女士虽然因为身体有异常,乳腺相关的保障没了,

但她还是买了保险,这才有了后来的理赔。

由此可见,在带病投保的情况下,

如果除外承保的条件合理,保险还是非常有必要买的。

③出险及时找专业人士协助

C女士出险后及时报案启动了我们的安心赔服务,

后续整个理赔流程才有专业的理赔老师进行1对1协助。

每次她遇到问题,都能得到苏西老师的帮助和解答。

所以出险后寻求专业人士的帮助非常关键,能够避免走很多弯路。

总之,通过我们平台咨询配置保险,无论是在产品的挑选方面,还是在售后的理赔服务上,大家都可以放宽心~

如果你有保障需求,也可以找我进行1对1保险规划。