微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

因工作缘故,我接触过不少女性朋友:

无论是初入职场的年轻人,还是工作和家庭两手抓的职场宝妈,或是事业有成的职场精英……

每一位女性都在用自己的方式努力生活,

但她们也各有烦恼:

初入职场的,收入不高工作却很忙,怕生病没钱治;

职场宝妈们,工作家庭两头忙,担心自己出事,家里经济和生活乱套;

事业有成的,年龄渐长,开始忧虑未来健康和养老。

其实,一份合适的保险方案就能解决这些困扰。

所以,今天我决定来分享三位女性的真实故事(已获客户授权),

以及我为她们定制的保险方案,希望能给大家一些参考。

01

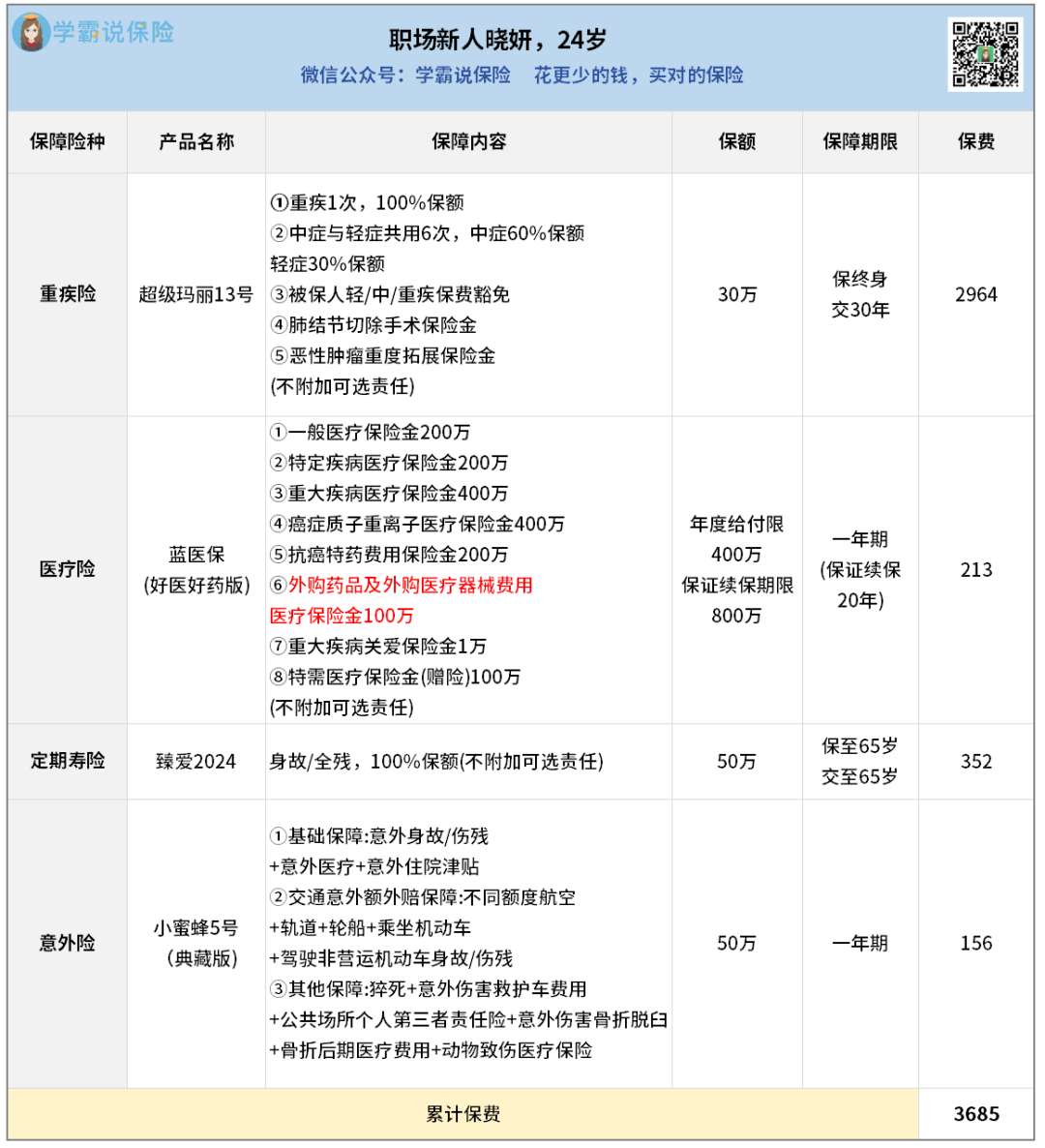

24岁的晓妍,去年刚毕业就进了一家广告公司,工作特别积极。

前段时间,她频繁感冒发烧,虽然是小病小痛,

但各种检查做下来,加上买药和请假耽误的工资,

小半个月的辛苦钱就这么没了。

这件事让她深刻意识到,

即便年轻,也不能对健康风险掉以轻心。

于是,她来找我们平台帮忙配置保险。

考虑到晓妍收入不高,预算有限,

我给她定制了一套高性价比保险方案:

重疾险选的是超级玛丽13号:

这款性价比特别高,30万保额,保终身,30年交,

每年保费只要2964元,市场地板价。

保障也特别实在,重疾、轻中症全涵盖,

还自带两个特色保障:恶性肿瘤重度拓展保险金和肺结节切除手术保险金。

晓妍因为有亲戚是得肺癌走的,对癌症,尤其是肺癌方面的保障非常看重,所以就选了这款产品。

医疗险选的是蓝医保(好医好药版):

它是市场上为数不多的、

能全面放开外购药和外购医疗器械报销的产品。

关键是价格还便宜:

只要213元,晓妍就能买到数百万的医疗报销额度。

这下就不用担心生重病没钱治的问题了。

定期寿险选的是臻爱2024:

保障很简单,身故/全残就赔钱。

晓妍买了50万保额,每年保费只要352元,

以后如果她有个万一,这笔钱就可以留给爸妈养老。

意外险选的是小蜜蜂5号(典藏版):

涵盖了意外身故/伤残、意外医疗等各种保障,一年保费只要156元。

整套方案下来,总保费支出3607元,

严格控制在晓妍的预算范围内,性价比拉满。

如果你也是刚入职场的小年轻,

也可以参考这套方案来给自己搭配保障。

但需要注意的是,重疾险和医疗险对健康条件有要求,

想投保的朋友一定要提前来咨询筛选产品。

02

32岁的玲玲,是一家互联网公司的项目经理,

同时也是一位3岁孩子的妈妈。

玲玲白天在公司忙项目,晚上回家陪孩子,日常就像陀螺一样转个不停。

上周末玲玲去参加聚会,听说有个大学同学突然生病住院了。

还好她同学之前买了保险,保险公司赔了好几十万,

这才没让家里经济上出大问题。

玲玲一听这事,立马决定给自己买保险。

她跟我说:

“我可不想哪天自己生了病,耽误了孩子的将来。”

于是,我给她设计了这样一套保险方案。

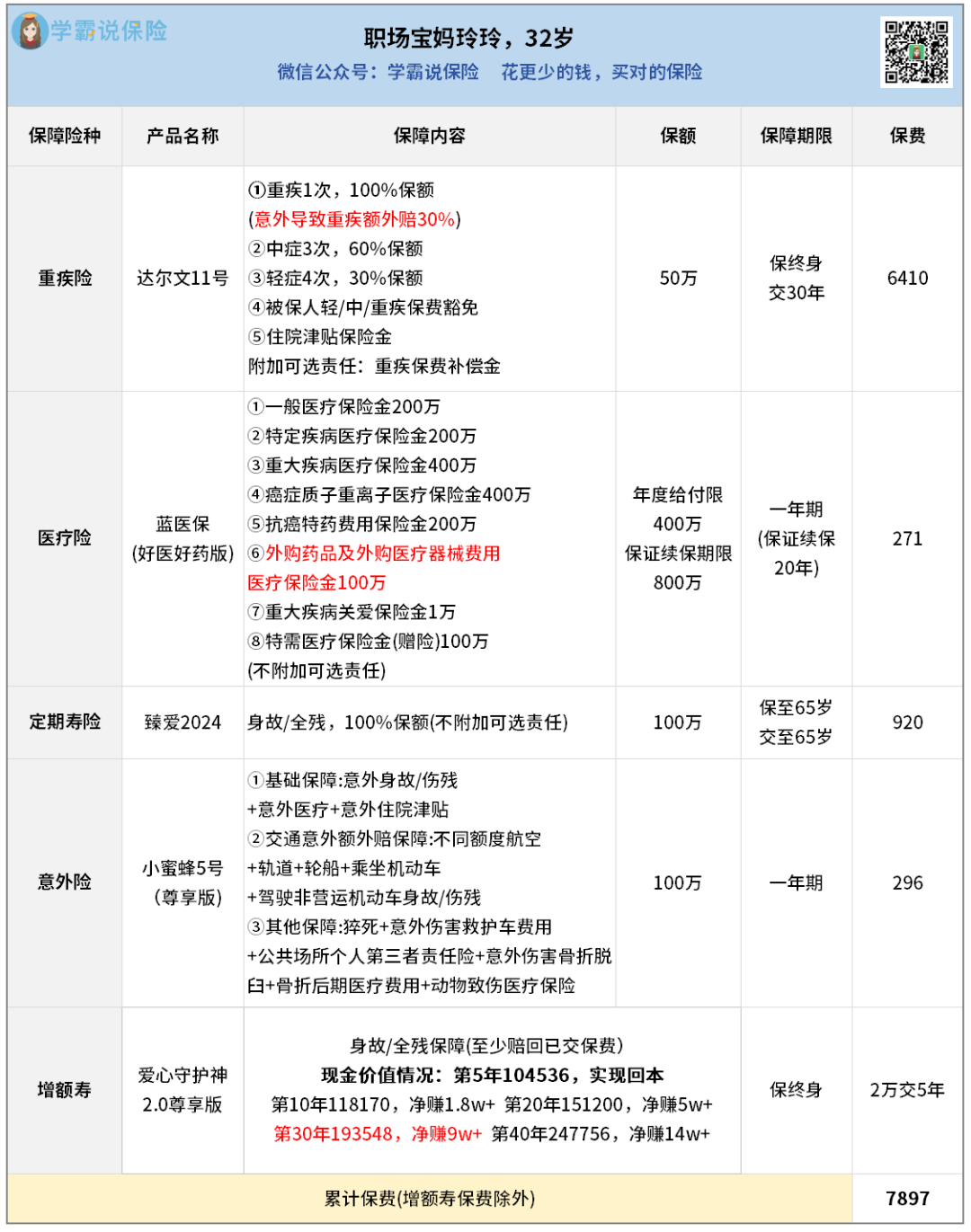

玲玲之前做过宫颈息肉术,重疾险选了达尔文11号,

通过智能核保顺利承保。

重疾、轻中症全涵盖,还附赠了意外导致重疾额外赔和住院津贴。

另外,它还有一个隐藏的大亮点——

重疾赔完0间隔期,所有轻中症继续有效。

现在很多产品都是赔完重疾,轻中症就失效,

要么就是只保非同组轻中症,还要过90天间隔期才能赔,

相比之下,达尔文11号相当大气。

为了给家庭提供更充足的保障,玲玲的保额提升到了50万。

还另外附加了重疾保费补偿金:

如果在缴费期出险,可以拿回全部已交保费,相当于0元享受重疾险的保障。

这样搭配下来投保,每年保费也才6410元,性价比非常高。

医疗险搭配蓝医保(好医好药版),271元拿下数百万的保障额度,

万一重病住院,巨额医疗费也能得到报销。

她的定期寿险和意外险的保额增加到100万,

确保在任何意外情况下,都能为家人留下足够的经济支持。

此外,玲玲还配置了增额寿——爱心守护神2.0尊享版。

每年投入2万,交5年,一共投入10万,

第5年交完保费就回本了,后面等孩子上大学,

或者有读研深造的计划,就可以从保单里取钱出来花。

如果不需要,她就一直存着“压箱底”,

等她到62岁,这张当年只投了10万的保单,

现金价值涨到了19万多,快翻一倍了,收益非常可观。

整套方案做下来,玲玲心里安心很多。

她还推荐了两个好朋友过来做方案,

其中有一个是全职妈妈,因为预算比较充足,方案总保费比玲玲还要多3000块。

总之,不管是职场宝妈还是全职宝妈,都有为家庭创造价值,所以也都应该做好保障。

具体怎么规划,还是看个人的经济情况和需求偏好来定夺,

有需要可以随时找我咨询。

03

40岁的雅琴,是一家企业的高管,

在行业内摸爬滚打多年,事业做得相当不错。

但是,随着年纪慢慢变大,

她发现身边好多亲戚朋友都出现了大大小小的健康问题,

于是决定给自己买保险,提前做好风险管理。

基于雅琴的预算和需求,我为她制定的保险方案,

会更加注重保障的全面性。

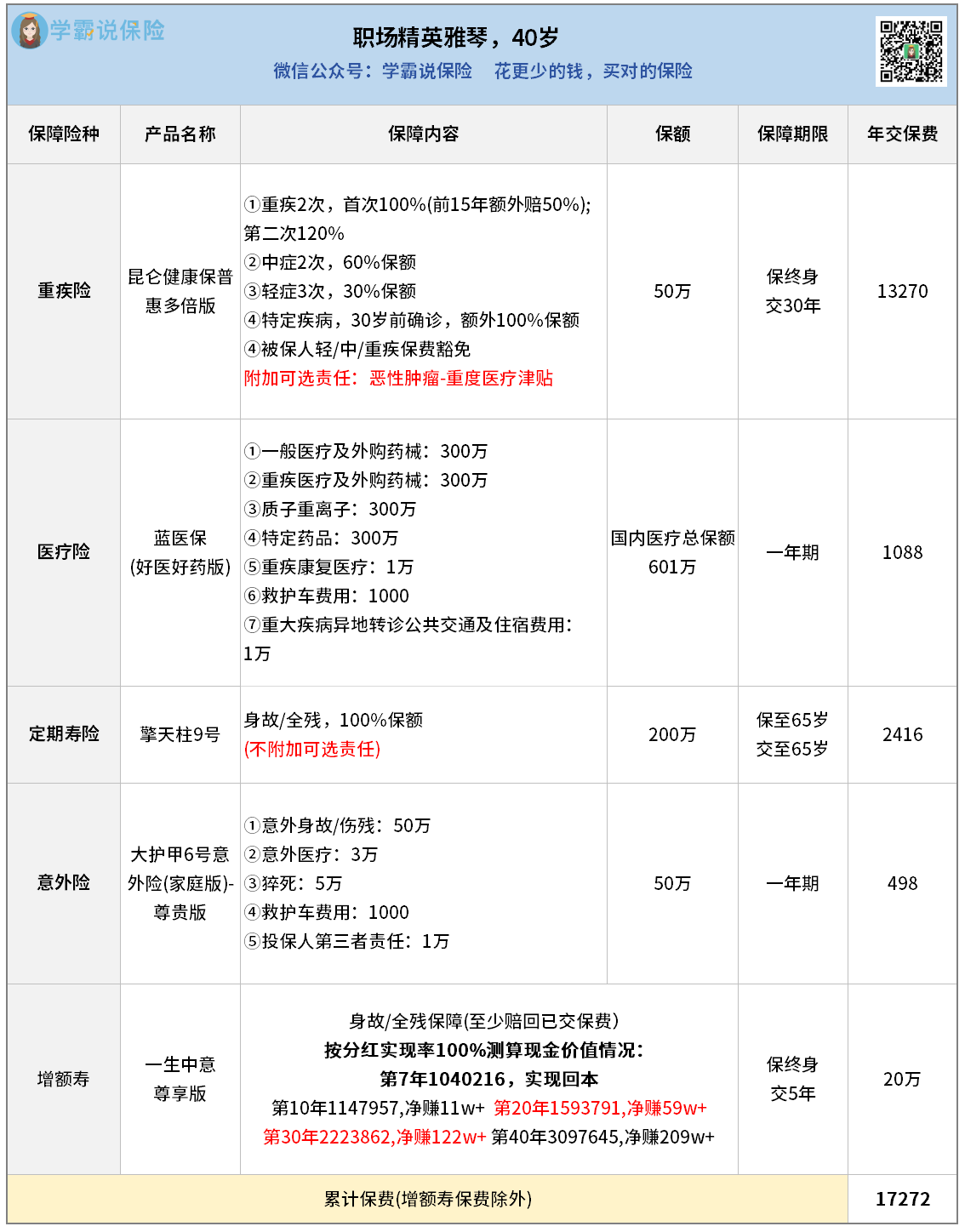

考虑到雅琴曾经体检查出过有肺结节,

我专门给她选了一款健康要求宽松的重疾险——

昆仑健康保普惠版,后来她通过人工核保顺利投保。

这是一款多次赔重疾险,重疾能赔2次,

雅琴特意让我给她附加了恶性肿瘤医疗津贴责任。

原来,她身边有亲戚得过癌症,

这让她格外重视这方面的保障,所以特别要求加上。

按照她的需求,保额50万,保终身,分30年缴费,

每年保费13270元。

虽说价格不低,但保障相当全面。

医疗险搭配的是众民保·中高端医疗险。

这款没有健康告知,而且还是0免赔,

可以去102家私立医院就医,外购药械也能提供保障,

各方面都非常符合她的要求。

雅琴收入高,是家里的顶梁柱,

所以定期寿险保额得足够高,我给她定了200万。

因为肺结节的问题,产品选的是健告非常宽松的擎天柱9号,

保到65岁,每年保费2416元。

意外险直接选了大护甲6号意外险(家庭版)-尊贵版,

这款产品的好处在于可以保全家人,没有健康告知。

雅琴的父母、老公和孩子,一共6口人,

全部可以获得保障,保费只要498元,性价比超高。

一整套保障方案下来,每年保费一共17272元,

完全在她一开始提出的2万预算之内。

做完保障方案,雅琴又琢磨起存钱养老的事儿。

她跟我说,现在银行利率一年比一年低,想换个方式存钱了。

思来想去,她和玲玲一样,都是选了能终身锁利的增额寿:

一生中意尊享版。

不过这款是分红型增额寿,

收益由保底收益和分红收益两部分组成,

注意:分红收益是浮动的,如果分红表现乐观,收益会比传统的固收型增额寿更高。

雅琴比较看好中意人寿这家公司的表现,

所以就买了这款分红型增额寿。

按照计划,她每年投入20万,连续交5年,一共能存下100万。

分红实现率100%的情况下,到60岁时,这份保单价值会接近170万,

要是那时选择退保,直接就能净赚将近70万。

增额寿的一大优势,就是能多次减保取钱。

雅琴打算在退休后,每年通过减保取出几万块,

用于外出旅游,或是单纯补贴养老生活。

要是你也有存钱养老的打算,不妨参考雅琴的做法,

灵活规划,让自己的晚年生活更有保障。

04

今天的分享到这里就结束啦。

可以看到,这几位女性所处年龄阶段不同,

身体条件、保险需求和预算也不同,最后做出来的方案差别也很大。

所以说,保险方案没有最好,只有最适合。

大家一定要结合自身的实际情况,好好规划。

对了,这里我得着重提醒下大家,

一般买保障类的保险产品,都有健康方面的要求。

如果身体健康有异常,有些产品可能买不了。

所以想投保的话,可以提前找我沟通,我会根据你的实际情况给你筛选合适的产品,为你定制专属方案~