微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

进入个人账户的钱,其实是能生利息的。

而且利率全国统一。

比如账户里有20万,当年利率是6%,

那就有1万2的利息。

等我们退休了,这些钱就会连本带利按月发给我们。

看我这里举的例子,

有人可能会觉得6%的利率也太高了吧?

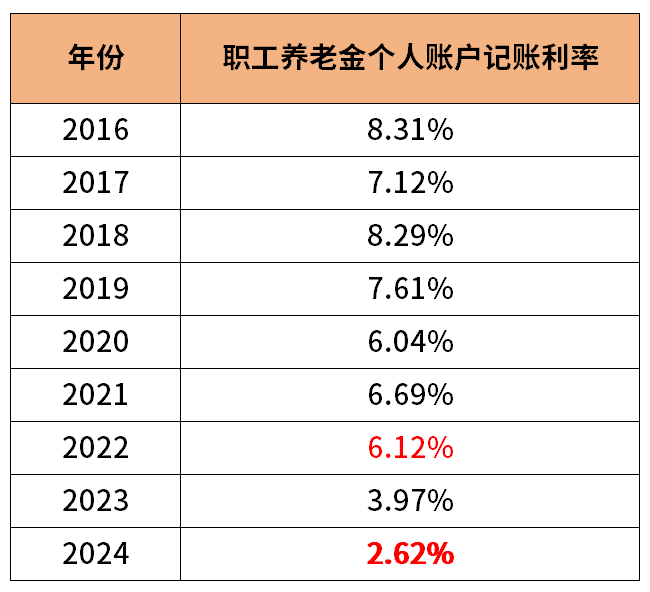

但实际上,2022年,

个人账户的记账利率就达到了6.12%。

坏消息是,

最新一期利率出来了,只有2.62%。

其实看到这个数据,我一点也不意外,

因为我一直有关注往年的利率情况:

嗯,妥妥的跳水式下降。

2022→2024年,

从6.12%降到2.62%,

如果账户里有20w,

就意味着少了7000元的利息。

好吧,到手的退休金又要少一截…

有人可能会说:

除了个人账户,不是还有统筹账户可以给我们发钱嘛。

但现在人口老龄化越来越严重,

领社保的人越来越多,交社保的人越来越少,

等到我们这批80、90后领养老金,

真不知道能从这社保池子里舀出多少。

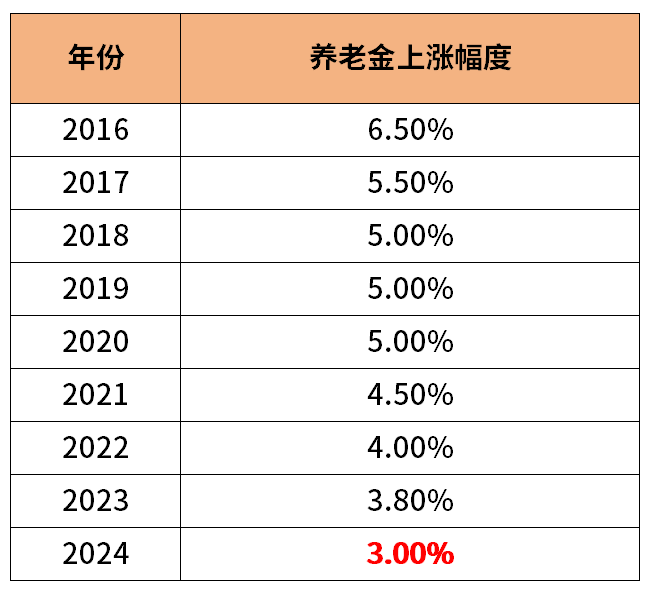

社保利息的下降,也让我想起了养老金的涨幅,

好的方面是——这些年都在涨,

但你看数据会发现,增速一直在降降降…

说实话,我现在看这些数据,

就跟看银行存款利率、保险预定利率是一样的感受。

大环境降息,真真是全方位无死角啊。

但话说回来,

养老金是国家给我们打工人的保底福利,

关乎国计民生,所以我相信——

它至少能给我们的基本生活做好保障兜底。

但要想晚年过得更体面,更有尊严,

还是要靠自己提前储蓄。

我早些年就意识到了这点,

所以提前给自己买了能终身锁利的年金险,

现在每年雷打不动往里面存钱,

等我退休了每个月就有钱领了,

加上退休金,两份收入,心里踏实很多。

如果你也想给未来的养老多存些钱,

那一定要提前行动。

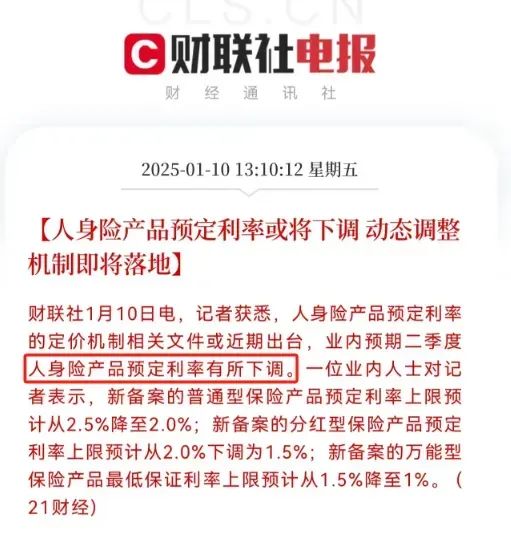

因为财联社已经传来消息,

保险预定利率估计很快又要再降了…

早点入手,可以买到更高收益的好产品,

以后退休,每个月到手的钱,就会多一点。

以上,有任何疑问或者保险配置需求,可以找我聊哈。