微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

这三大癌症的发病率真是非常高。

前不久,32岁的W女士就确诊了宫颈癌。

好在她保障意识特别强,

早在四年前就在我们这买了重疾险,可以申请理赔。

但在理赔过程中,W女士多次感叹保额买少了,十分后悔。

下面,我们一起来详细了解这次理赔的具体情况。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

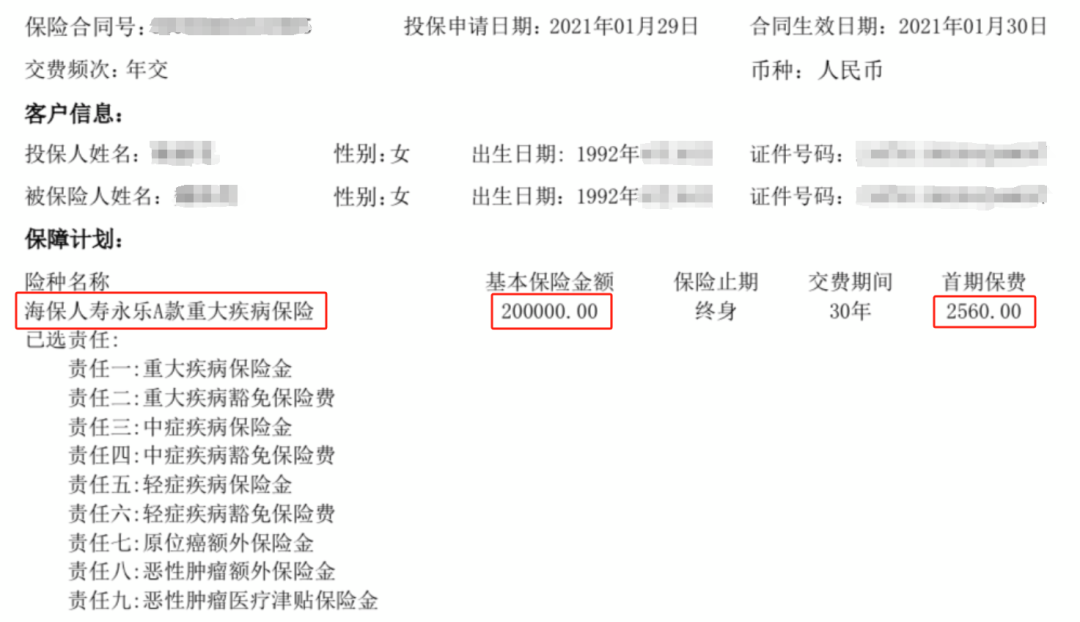

投保产品:海保人寿永乐A款重大疾病保险

投保时间:2021-01-28

申请理赔:2025-01-14

理赔结案:2025-01-17

理赔疾病:宫颈癌(重疾)

理赔金额:14万(保额20万,扣除前期赔付的轻症保险金6万)

02

①投保

2021年1月,W女士来找我们的专家老师咨询配置全家人的保险。

当时,她已经在其他平台给自己买过一份重疾险了,

但保额比较少,只有15万。

因为看到我们平台推荐的产品性价比很高,

就转来找我们的专家老师完善保障。

经过一番沟通,她先给自己和先生配置了重疾险。

先生买的是百年康惠保2.0,

40万保额,每年保费7500多。

自己买的是海保人寿永乐A款,20万保额,

每年保费只要2500多,性价比非常高。

不过,现在已经过去4年多,这些产品想买都买不到了,

如果你也想投保高性价比的重疾险,可以来找我详细咨询哈。

②出险

2024年11月,W女士因为身体不适去体检,

意外发现自己感染了HPV,后来在医生的建议下做了进一步检查,

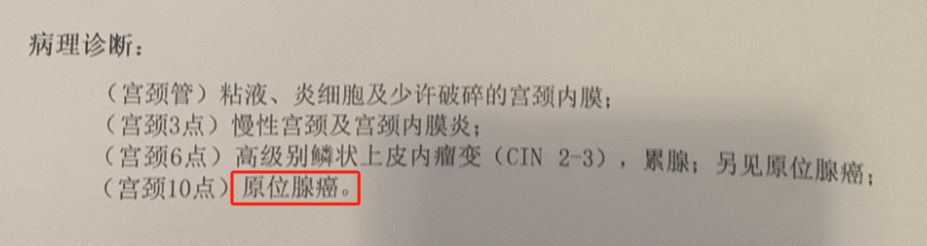

病理结果是“宫颈原位腺癌”。

看到这个结果,她第一时间就去找了苏西老师咨询理赔事宜。

因为去年她的公公得了肺癌在持续治疗,

之前她在我们这里给公公买的百万医疗险可以理赔,

所以从去年6月份开始,她一直在苏西老师的协助下申请医疗险理赔和肿瘤特药服务。

这一次,她想给自己申请理赔,就直接去咨询苏西老师了。

看完W女士的病理报告,

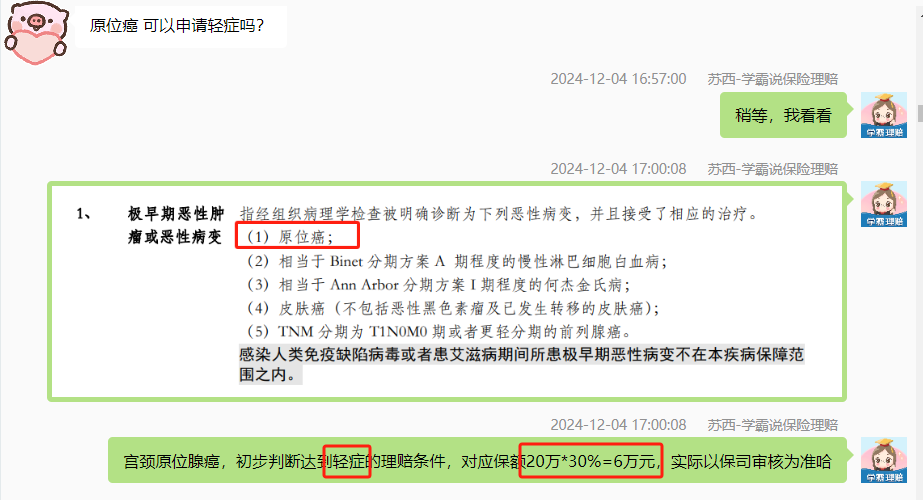

苏西老师初步判断达到轻症原位癌的理赔条件,

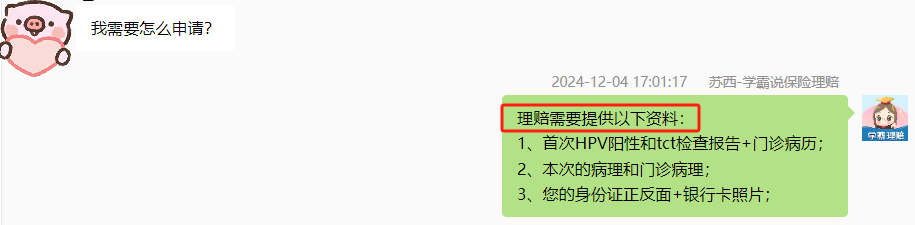

于是指引她去收集完整资料,并通过海保官微提交资料,申请理赔。

当天,W女士就在苏西老师的协助下提交了资料。

③理赔

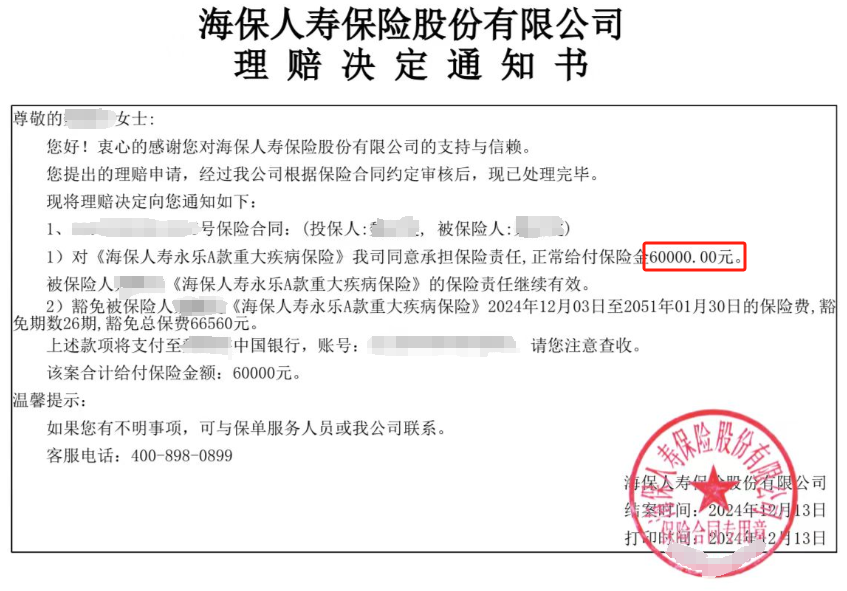

2024年12月13日,W女士收到了海保人寿的理赔决定通知书,

顺利获赔6万轻症保险金。

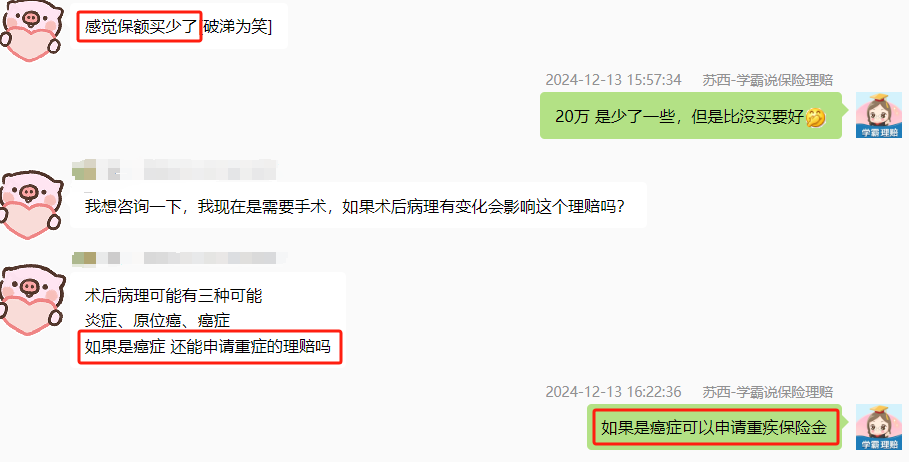

当时,W女士的第一反应就是,感觉保额买少了。

不过事情还没有结束。

因为接下来W女士准备要做锥切手术,

她想知道如果术后病理是癌症,是否能申请重疾理赔。

苏西老师给了她肯定的答复,

并告知她等术后病理出来再做具体判断。

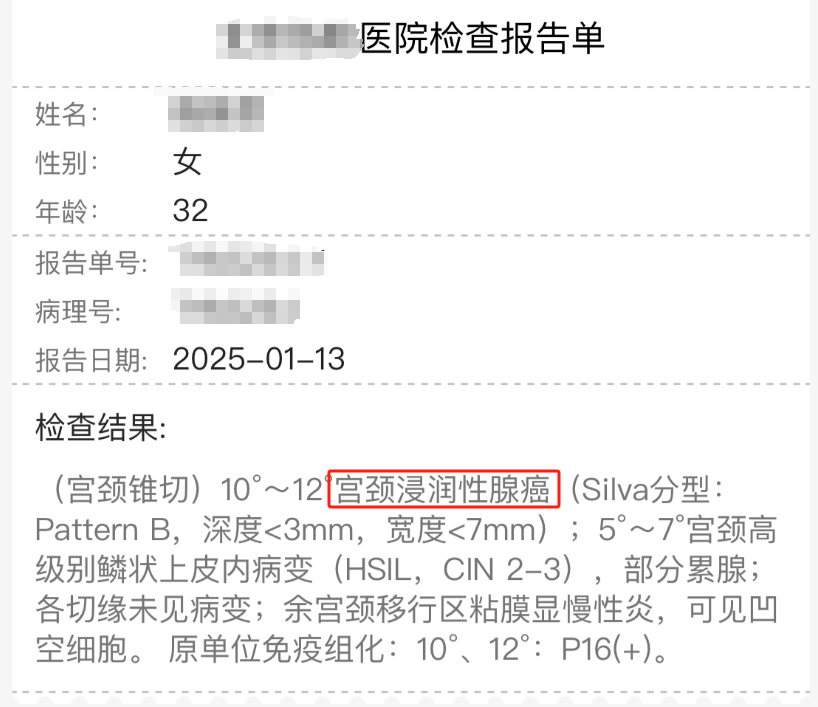

2025年1月13日,W女士的锥切病理出来了,

确诊“宫颈浸润性腺癌”。

经苏西老师判断,这已经达到了重疾赔付条件,

可以申请理赔,于是又开始指引她准备理赔材料。

同时,苏西老师还告知W女士——

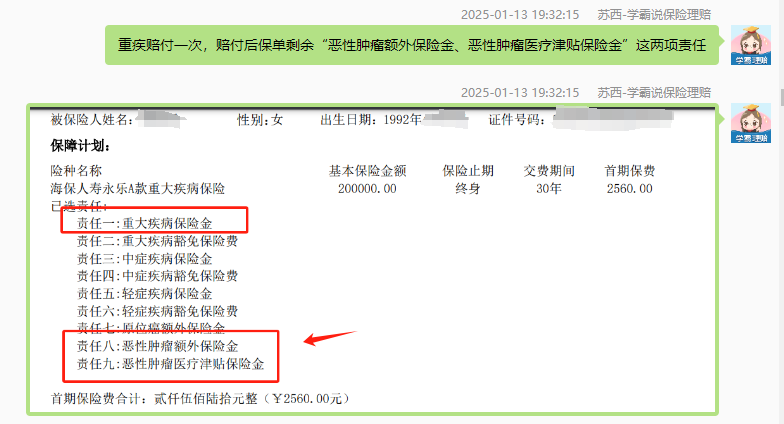

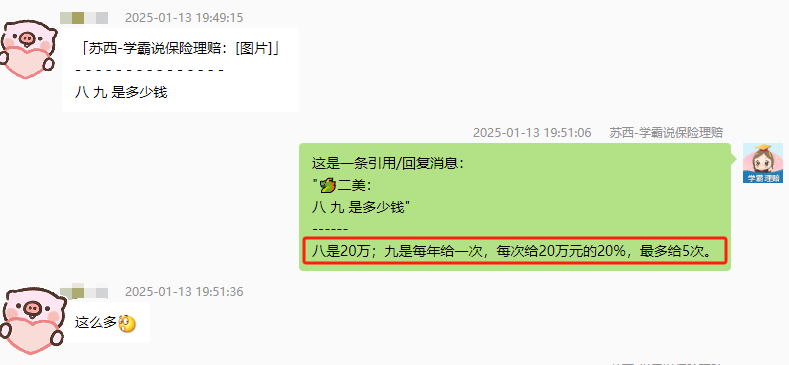

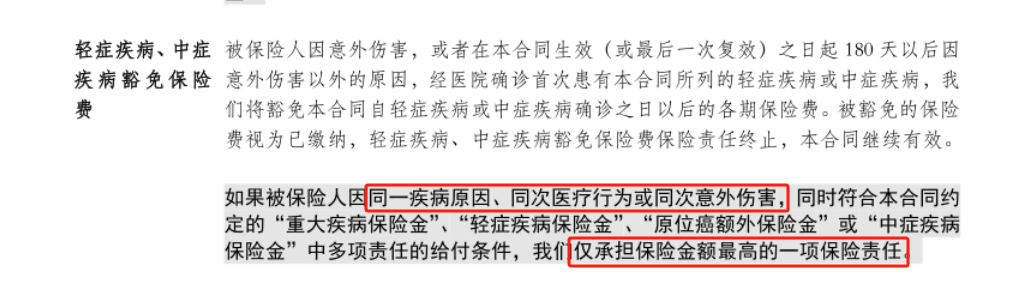

按条款规定,重疾理赔后,这份保单就剩下“恶性肿瘤额外保险金、恶性肿瘤医疗津贴保险金”两项责任。

W女士对于这两项责任不太了解,

苏西老师就一一进行了解释。

另外,W女士在其他平台买的重疾险也在同步申请理赔,

过程中她也遇到了不少问题,苏西老师也都给一一为她解答。

2025年1月14日,也就是第二天,

W女士终于在苏西老师的协助下提交了理赔资料,

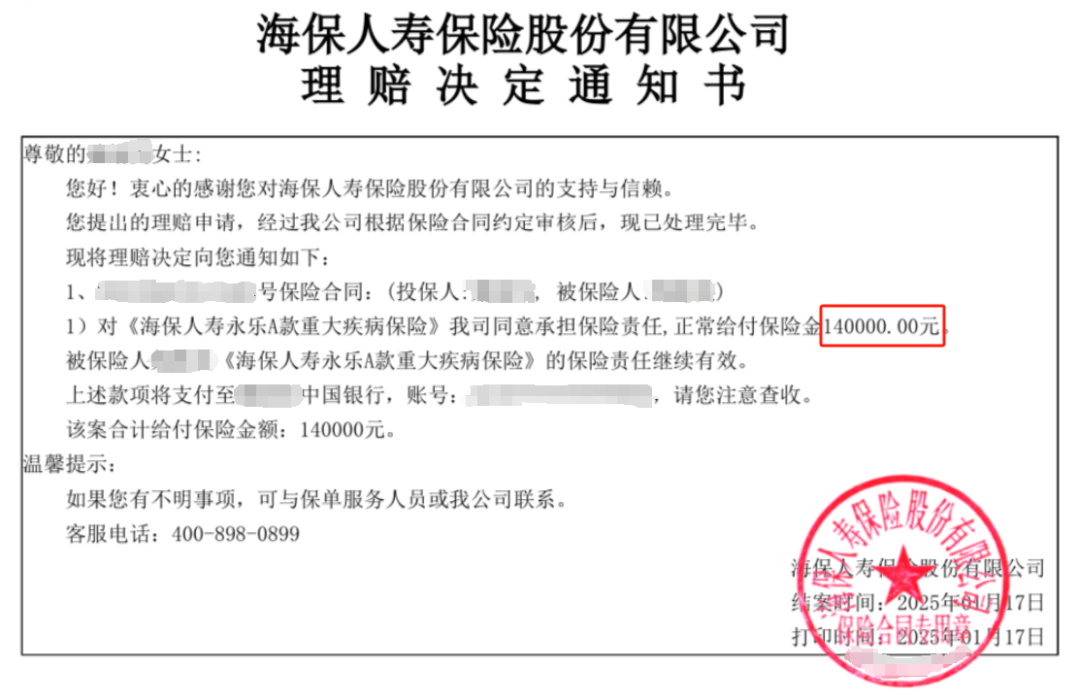

没想到1月17日,海保人寿的理赔结果就出来了,

赔付重疾保险金14万元。

不过,W女士最早在其他平台买的重疾险也赔了15万,

加起来到手有35万。

此外,通过我们平台买的这份重疾险保单,还有恶性肿瘤额外保障金,恶性肿瘤医疗津贴两项保障可以继续守护她。

这已经算是很不错的结果了。

正如苏西老师所说,W女士有风险意识,早早买好了两份保单,

还给家人都保障上了,已经很棒了。

03

总体来说,W女士的这次理赔过程非常顺畅。

通过她的理赔经历,我们也可以得出以下几点启示:

1、越早配置重疾险越好

W女士才32岁,就确诊了宫颈癌,

不得不感慨,谁都无法预料疾病什么时候降临。

所以重疾险还是越早买越好。

不能因为年纪轻,就忽视了保障。

2、预算内做高保额

这次理赔,W女士反复感叹保额买少了。

一般来说,保额做到50万以上会比较充足。

所以在投保的时候,我们可以在预算内尽可能做高保额,

给自己更全面的保障,

一旦出险理赔,才不会后悔。

3、找专业人士协助理赔

因为W女士是第一次接触重疾险理赔,

理赔过程中有诸多疑问,好在有苏西老师一对一及时解答。

在苏西老师的协助下准备和提交理赔资料,

W女士的理赔过程非常顺利,尤其是第二次申请重疾理赔,

提交资料后不到三天,就理赔了。

总之,专业的事还是要交给专业的人来做。

投保前找专业规划师帮我们筛选好产品,量身制定合适的投保方案,可以帮我们获得更好的保障。

出险后找理赔老师1对1协助,可以更快更顺利拿到理赔款~

如果你还没有买重疾险,或者买的重疾险保额过低,

都可以来联系我1对1咨询,配置保障。