微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

这个春节,DeepSeek的出现引发了不少关注。

网上有同行说很焦虑,担心要被替代了。

今天,我想来聊聊我的看法。

这段时间,我每天都有抽时间去和DeepSeek对话。

一开始,我问了它很多基础性的问题,

比如重疾险应该买多少保额、挑选百万医疗险时应该注意什么,

它回答的专业程度,可以说能胜过大多数保险从业者。

但问了更多深入的问题之后,我发现它还是存在一些不足。

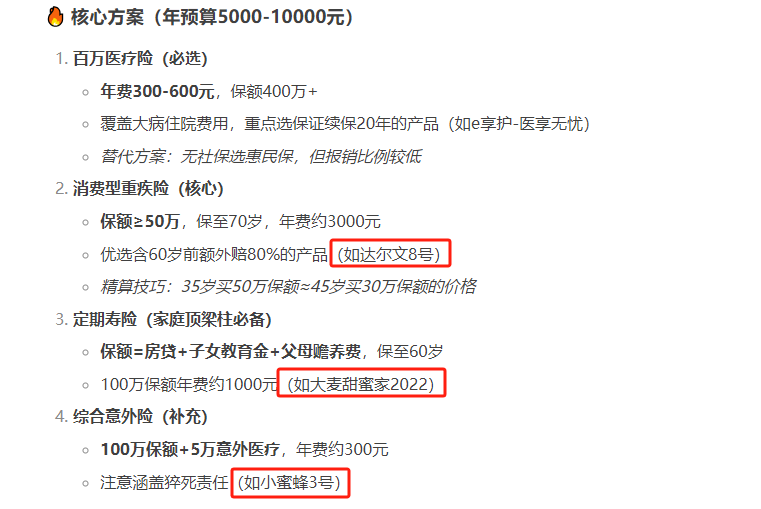

比如我让它帮忙制定可落地的保险方案,

虽然推荐的产品性价比很高,但大多都已经停售买不到了。

就说达尔文系列,现在最新版本是11号,

它还停留在8号…滞后性有点强。

当然,这个后续大概率会持续升级优化。

但即便优化之后,我也不认为它可以直接取代我们。

因为说到底,AI是基于问题做算法回答,

但作为保险小白,很多人可能都不知道问题所在,

或者说不懂怎么提问。

即便问了问题,得到了答案,因为不是专业人士,

也很难去判断这个答案是否精准,是否真的符合需求。

更重要的是——

保险从来不只是产品匹配,更是长期的服务承诺。

通过我们平台投保,我们会为你建立专属服务档案,每年主动提醒你缴费避免保障中断,给你更换配置新产品。

以及,当真正出险时,我们会为你提供“安心赔””服务:

有多年理赔经验的理赔老师一对一全程协助理赔,

从病历整理到争议协商,每个环节都能给你提供实实在在的帮助。

这和我们遇到问题找AI,最后只能得到冷冰冰的文字相比,

完全不是一样的感受。

人性的温度,永远是机器最难复制的核心竞争力。

但话说回来,DeepSeek对于保险小白,

或者说想买保险的人来说,还是很有用处的。

一些基础专业知识和保险理念,我们都可以从它那里获取。

我们从保险顾问那里拿到方案,也可以去用它提问这个方案保障如何、产品细节如何,这样可以帮助我们更好地做出判断和决策。

总之,在我看来,DeepSeek的出现是件好事。

我想,后续无论AI升级发展到什么地步,

我都不会焦虑会不会被它所取代。

因为真的要被取代了,我们也无法阻止。

我能做的,就是不断提升自己的能力——

尤其是“提问”的能力,

让它为我所用,为我赋能。