微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

大多都是客户一出险就来报案理赔。

而今天这个理赔案例却比较特殊——

客户F先生推迟了两个多月才来申请理赔。

而且他原本以为只能赔几千块,结果却赔了80万。

下面,就来给大家详细讲讲这次理赔的来龙去脉。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

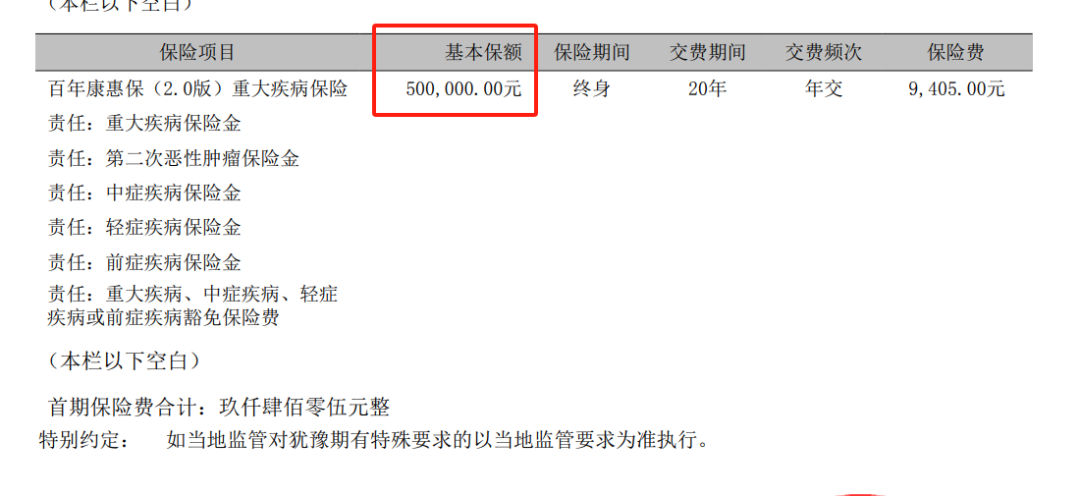

投保产品:百年康惠保(2.0版)重大疾病保险

投保时间:2021-01-04

申请理赔:2025-01-07

理赔结案:2025-01-16

理赔疾病:急性心肌梗塞(重疾)

理赔金额:80万

02

一、投保

2020年10月,36岁的F先生主动找到我们的专家老师咨询保险。

当时他对保险了解并不多,但看到身边亲戚因为心脏问题住院做手术,买的保险能赔钱,

这才意识到保险的重要性,决定给自己和家人配置保障。

不过,因为那段时间F先生工作太忙,要处理的事情太多,

和专家老师沟通定制方案后迟迟没有投保,

直到2021年1月才真正落实了保障。

因为他是家里的顶梁柱,所以重疾险、定期寿险、百万医疗险、意外险这四大险种都配齐了。

其中,重疾险买的是百年康惠保2.0版:

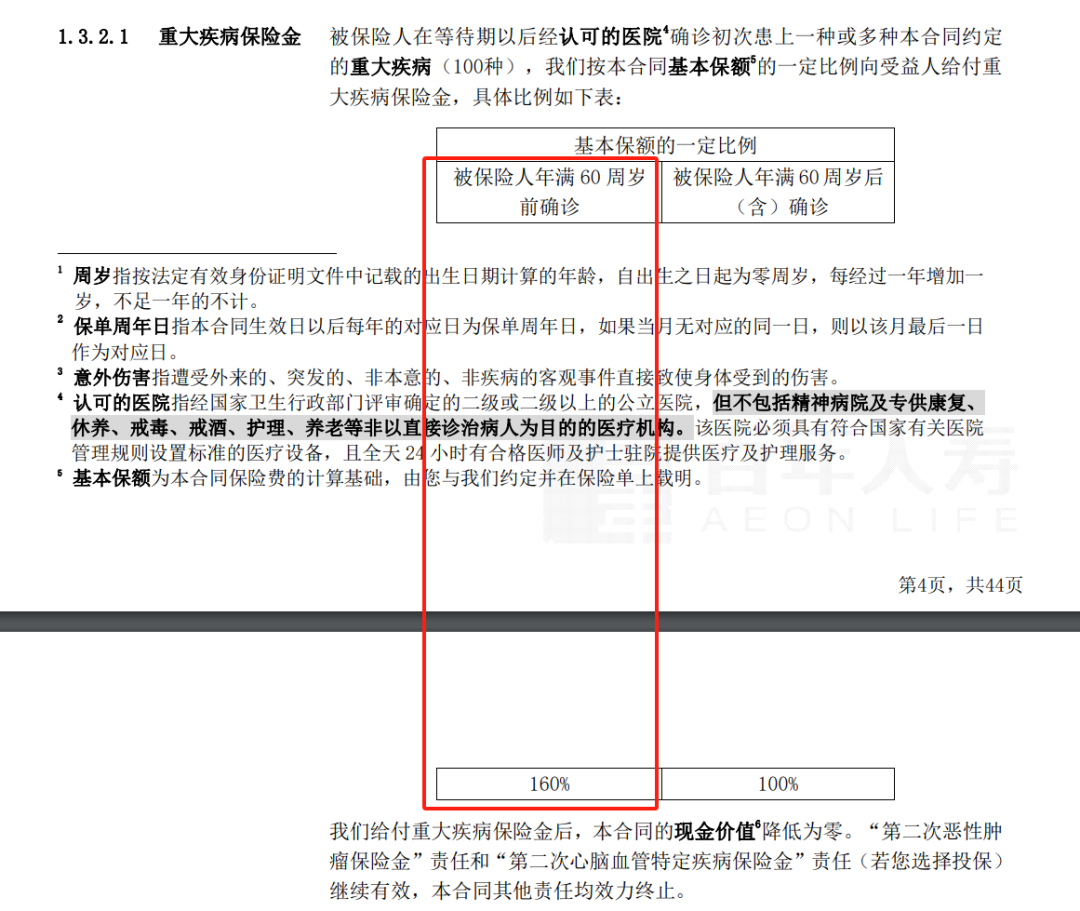

自带60岁前额外赔付60%保额的保障,

还附加了癌症二次赔,50万保额,每年保费9405元。

百万医疗险买的是复星超越保2020,保证续保6年。

当时他也给60多岁的妈妈买了百万医疗险和意外险。

其中,意外险买的是平安成人意外险(极致版)。

2021年他的妈妈在楼梯意外摔倒骨折,F先生找到我们协助理赔,

顺利获赔11843.55元。

从那时起,他就更加意识到保险的重要性,每年都有和专家老师联系,按时缴纳保费,持续获得保障。

二、出险

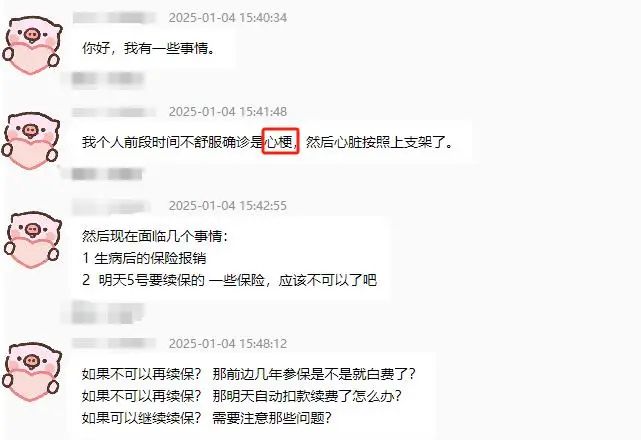

2025年,也就是今年的1月4日,

F先生突然联系专家老师咨询保险问题。

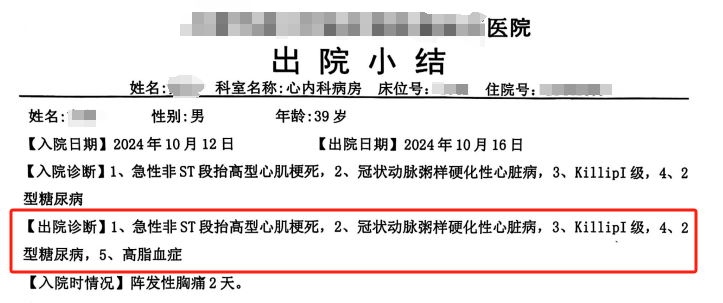

原来,在去年10月份,F先生突发心梗住院,做了心脏支架手术。

好在当时手术很成功,住院4天就办理出院了。

得知F先生的情况,专家老师第一时间指引他启动我们提供的安心赔服务,让经验丰富的理赔老师1对1协助他理赔。

后来,F先生顺利联系上了苏西老师。

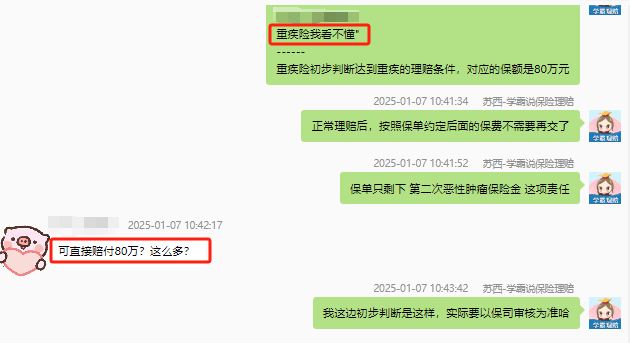

当时距离他住院已经过了两个月,苏西老师估计他手上资料比较齐全,就让他把资料发过来先行判断。

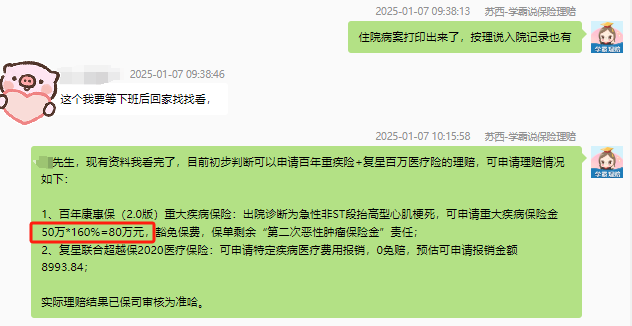

看完材料后,苏西老师判断重疾险和医疗险都可以申请理赔,

指引F先生补充其他缺少的资料,同时还对可赔付金额进行了估算。

当时F先生看到重疾险能赔80万特别惊讶,

因为他这次住院,医保报销后花了不到一万块,

完全没想到重疾险可以赔这么多。

三、理赔

在苏西老师的协助下,F先生终于整理好完整的材料,

在1月7日对两份保单都提交了理赔申请。

后面,就是坐等保险公司理赔了。

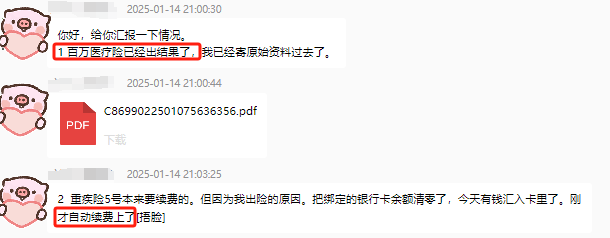

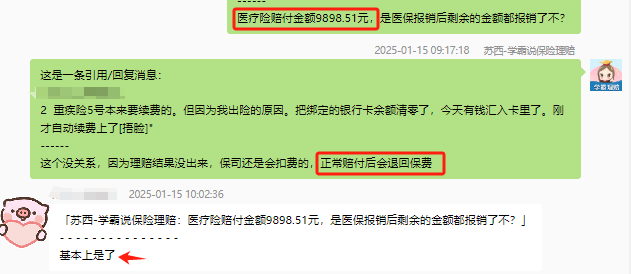

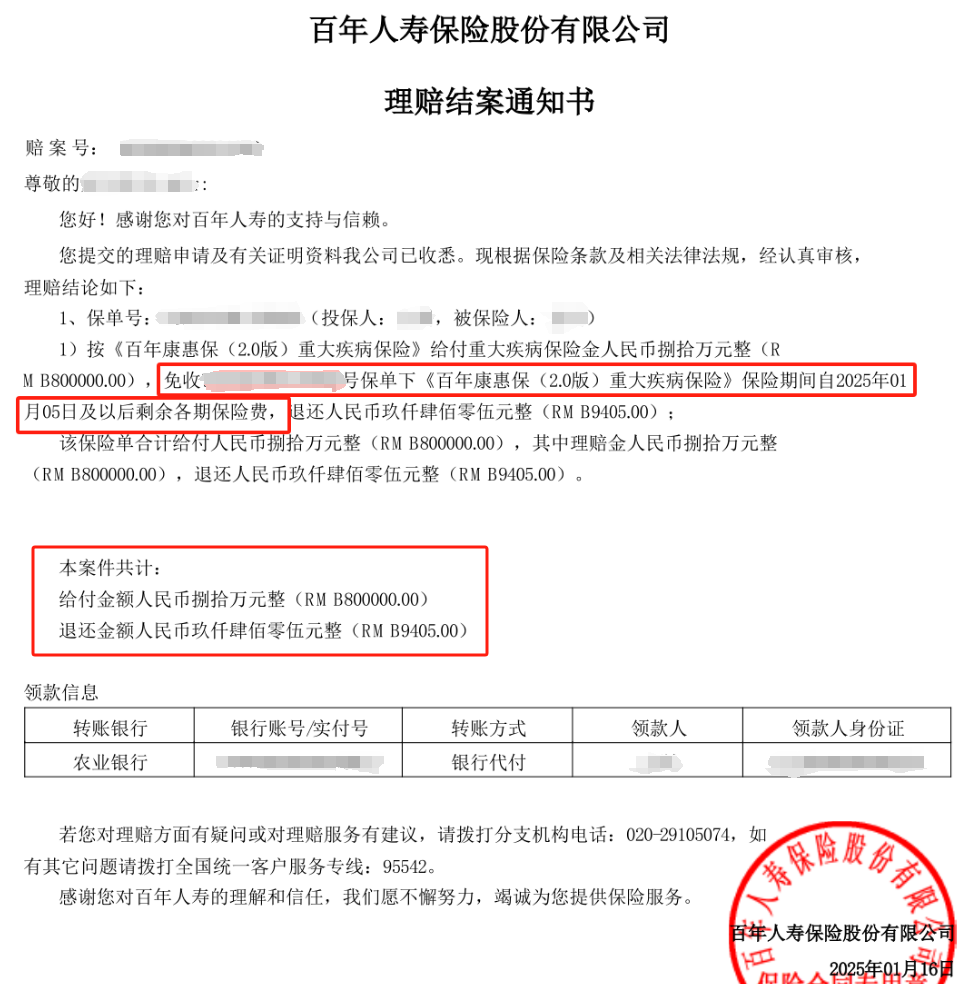

1月14日,F先生和苏西老师反馈,百万医疗险赔付9898.51元结案,

也就是说,医保报销后剩余的费用基本都报销了。

当时重疾险的理赔还没有消息,

F先生又不小心把重疾险最新一期的保费续上了。

苏西老师对他说没关系,因为重疾险理赔后,会退回这期保费。

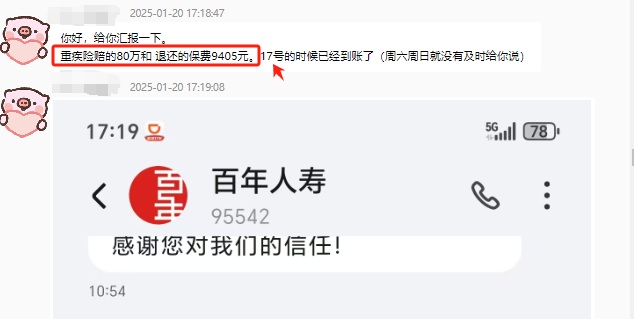

果然,在1月20日,F先生又来反馈,

1月17日重疾险已经赔了80万,还另外退回了最新一期保费。

至此,F先生的这次理赔顺利结案。

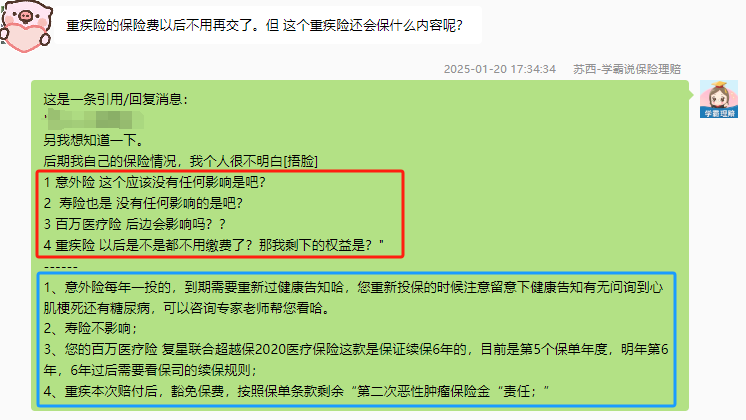

理赔后,F先生又问了苏西老师许多保险相关的问题,

苏西老师都一一给了解答。

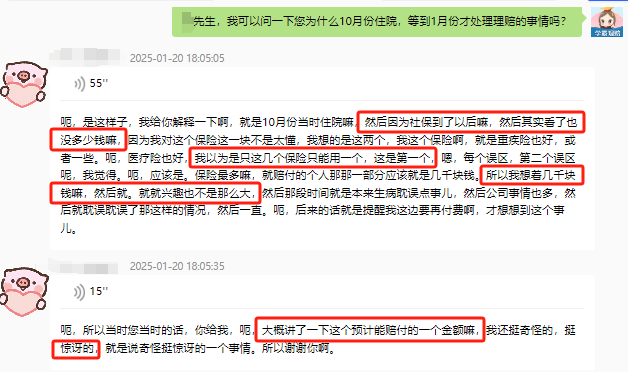

其实,在协助理赔过程中,苏西老师也一直有个疑问:

“为什么出院两个月后才过来申请理赔?”

于是结案后就问了他这个问题。

原来,F先生是因为对保险责任不太了解,

想着这次住院医保报完后只花了不到1万,

就误以为保险最多也是赔个几千块,

加上当时生病住院,公司有很多事情需要处理,所以就耽搁了。

后来看到重疾险的缴费提醒,才想起来咨询理赔。

所以,当时F先生听到苏西老师预估赔付金额有80万,才会那么惊讶。

03

通过F先生这次理赔案例,我们可以得到以下几点启示:

1、配置保险非常重要

F先生因为看到身边亲戚的遭遇,意识到保险的重要性,

及时为自己和家人配置了保险,才有了后面的理赔。

可见配置保险非常有必要。

2、及时报案的重要性

F先生在出院后两个月才报案,

这让他差点错过了理赔的最佳时机。

如果他能及时报案,理赔过程可能会更加顺利,他也能更快拿到理赔款。

因此我们一定要牢记,出险后要及时报案,以免影响理赔结果。

3、对保险要有足够的了解

这次F先生之所以没有及时报案理赔,

是因为对保险的了解不够多,以为生病花钱少=理赔款不多。

甚至以为重疾险和百万医疗险只能赔一个。

其实重疾险和百万医疗险的理赔是不冲突的,

两者的赔法也不同:

百万医疗险帮忙报销医疗费用,重疾险则是赔约定的保额。

因为F先生买的重疾险自带60岁前额外赔60%保额的保障,

所以买了50万保额,能多赔30万,到手总共80万。

由此可见,了解保险条款,选对产品非常关键。

总之,这方面有任何不懂的地方都可以来找我1对1咨询了解。

通过我们平台咨询配置保险,售前售后大家都可以放宽心~