微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最终都指向两个关键词——“教育”和“养老”。

追求安全稳定的客户,大多都选择买传统的固收型增额寿。

因为收益白纸黑字写在合同上,安全性不用操心。

选择产品也很简单,直接买收益高的就行。

比如爱心守护神2.0(尊享版),凭借难得的高收益,

吸引了一大批客户来咨询做方案。

今天我就来给大家分享用它做的一个爆款高收益方案~

01

28岁的方先生,想给刚出生几个月的宝宝买份增额寿,

提前为未来的教育和养老做规划。

他在对比了好几款产品后,最终选定爱心守护神2.0(尊享版)。

根据方先生对未来的规划,我们为他量身定制做了这个方案:

年交20万,连续交3年,总投入60万。

可以看到,在孩子19岁上大学那年,

这份保单的现金价值已经达到了90万。

大学四年和读研三年期间,每年领2万当生活费,

让孩子在校园里就能安心学习,不用为生活开销操心。

如果还有余钱,也可以发展一下兴趣爱好,出去旅游见见世面。

这七年下来,一共领取了14万,账户里还剩90万。

到孩子30岁结婚时,从保单里一次性领20万,

帮助孩子顺利组建自己的小家庭。

这个时候领完,账户余额还有80多万。

到孩子41岁,方先生也差不多退休了,

开始每年领4万提升养老生活质量,

连续领取20年,一共80万,账户里还剩下近70万。

轮到孩子退休,每年也领3万出来补充养老,

连续领取30年,一共90万。

到这里已经累计领了204万,

账户里依然有14万在继续增值。

这笔钱可以继续给孩子领来养老,也可以留给孙子~

直接实现一张保单,三代人受益。

当然,这些都只是张先生的初步规划,

后续他可以根据实际情况进行调整。

如果他一直不取钱,经过长时间的复利增值,保单会越来越值钱。

到孩子90岁,现价能突破500万。

如果你也想要这样高收益方案,给自己和孩子的未来做一份财富规划,可以来找我详细咨询。

02

从上面的案例中可以看出,增额寿有三个主要的优势:

1.足够安全

收益是确定写在合同里的,受《保险法》保障。

安全性跟50万以内的银行存款和国债属于同等级别。

2.规划未来

很多人对增额寿有误解,以为只有人没了或者退保才能拿到钱。

但实际上,它是可以部分减保的。

等保单现价增值回本,我们就可以按自己的需求来取钱出来用。

像教育、养老,这些都是人生绕不开的一些大事。

增额寿就是一个很不错的规划工具。

3.复利增值,长期锁利

现在大环境利率降得很厉害,

很多人追求安全稳定增值,就想多赚点收益,

买一款高收益增额寿就是很好的选择。

因为它是复利增值,终身锁利,

比起单利增值、利率还不断往下走的银行存款好太多了。

看上面的案例,如果一直不取钱出来,

这张保单原本总投入是60万,

第23年保单就增值到100万了,

第50年保单增值到195万,净赚了本金两倍多!

折算单利达到4.59%!

这也是越来越多人买增额寿理财的主要原因。

03

最后,要提醒大家的是:

像爱心守护神2.0(尊享版)这样的高收益产品不会留太久。

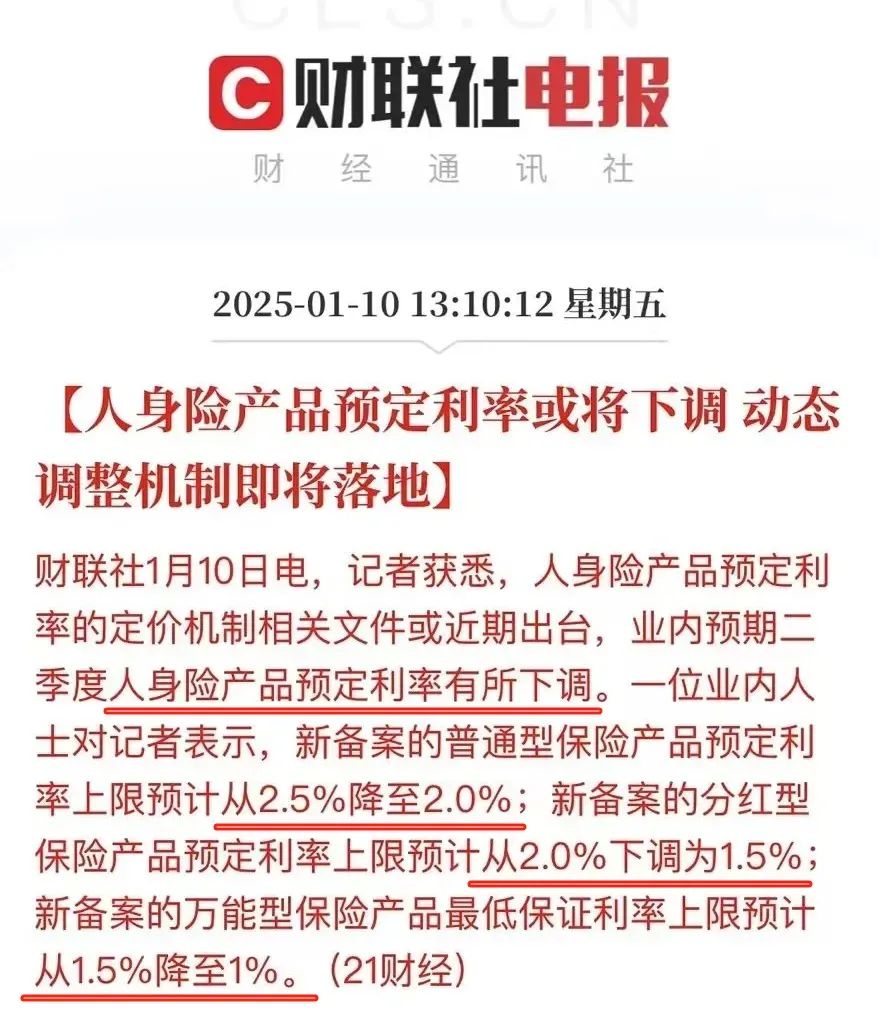

早在春节前,财联社就传来消息——

保险的预定利率又要降了。

所以,有打算买的朋友一定要抓紧时间,

不然等到利率再降,就要损失一部分的收益了。

说起来,随着大环境利率一再走低,

现在也有越来越多人开始买起了分红型增额寿——

不确定的分红可能会帮我们博取更高的收益。

如果你有理财的打算,都可以找我详细咨询,做具体的收益演示对比方案。