微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

一眨眼,年就过完了。

很多家长已经开始琢磨怎么跟孩子们“斗智斗勇”,

把压岁钱收入囊中。

想起我小时候,压岁钱总是被爸妈拿走,

美其名曰——“帮你存着,免得乱花"。

然后,就再也见不着了。

现在轮到我当家长了,

我觉得压岁钱不如还给孩子,

这可是一个培养财商的好机会。

特别是那些刚上幼儿园、小学的小朋友,

用压岁钱来给他们上一堂财商启蒙课,简直太合适不过了。

要是等到孩子十几岁了,

才开始教他们怎么跟钱打交道,那就太晚了。

当然,我们不能只是简单把钱交给孩子就撒手不管,

得好好跟孩子解释钱是什么、钱从哪来,

然后一步步引导他们学会管理自己的钱。

我引导孩子理财,遵循的是“二八法则”:

20%让孩子自由支配,

平时买些喜欢的零食、小礼物当奖励;

剩下的80%鼓励孩子存起来,

让他们亲身体验到钱能生钱的道理,

培养储蓄意识和理财观念。

不过,现在利率降得厉害,

钱放银行卡或者余额宝,收益大不如前。

想要冲高一点收益,可以考虑买增额寿。

我前两年就给大宝和小宝都买了,

每年存2万块,压岁钱不够我就补贴点。

这样帮孩子存下人生第一桶金,

以后他们再大一点,想去全国各地游玩,或者上大学交学费、毕业工作要租房子,都可以大大方方取出来用。

不想用的话,也可以开开心心地存着增值。

当然,我给孩子买的增额寿早就下线买不到了,

之前买的是固收型,复利能达到3.5%。

这两年利率下行,固收只有2.5%了。

如果你想要搏一搏更高的收益,可以考虑买分红型增额寿,

有保证收益兜底,分红收益也很值得期待。

比如一生中意(尊享版),预期收益就非常高。

长期持有的话,收益率比银行存款高很多。

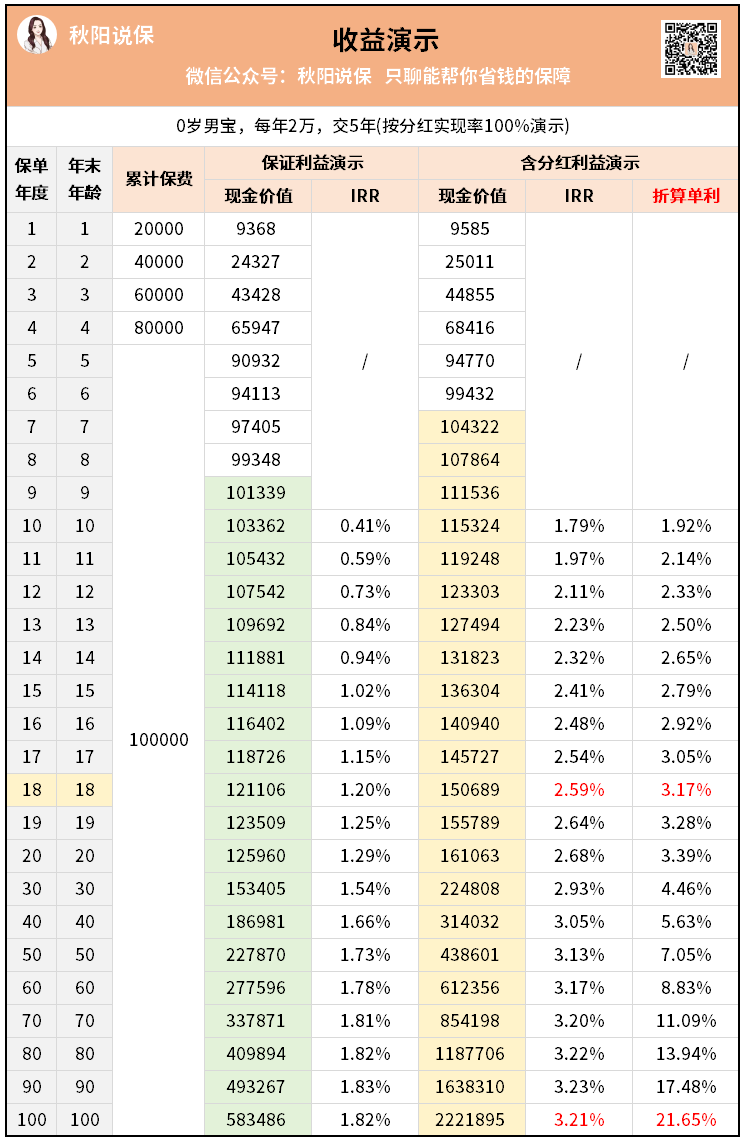

昨天就有个年轻宝妈找我,

给刚出生不久的宝宝做了一个方案:

孩子18岁那年,5年总投入的10万块钱,

保底收益已经达到12万+,

加上预期分红,能有15万+,

单利也突破了3%,比近年利率狂跌的银行存款好太多。

后面要用钱了,也可以减保取钱出来用,很灵活。

但要注意哈:

分红部分收益是不确定的,要具体看每年的分红实现率~

这个跟保险公司的盈利情况相关性比较大,细讲起来还挺复杂的,

感兴趣可以来扫文末二位码加我详聊哈。

当然,也有不少家长们用这笔钱给孩子买健康险的。

我觉得也挺好的。

长辈给孩子压岁钱,本身寓意就是希望孩子岁岁平安,

买一份保险守护孩子,也很有意义。

总之,不管压岁钱怎么处理,

我觉得都不应该用一句“爸妈帮你存起来”就完事了,

而是要做到公开透明,让孩子知道自己存了多少钱,

赚了多少钱,或者这些钱用来做了哪些事情。

这样既让孩子感受到了尊重,又让他们有参与感和掌控权,

才能真正达到培养财商的目的。

好啦,有保险需求的,记得找我哈。