微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

对了,我们公司楼下有一个大大的财神爷,

粉色的,每天看着特喜庆,年味很足

见者发财

好啦,言归正传~

今天主要是想跟大家聊聊年底一大要事——存钱。

因为最近正是大多数人发年终奖的时候,

来问怎么存钱理财的客户多了不少。

聊着聊着,有的客户还问起我是怎么存钱的,

想跟着抄作业。

其实我在以前的文章里有提过好多次,

老粉应该都知道,我存钱理财的方法很简单:

短期要用的钱,基本放银行卡里;

三五年用不着的闲钱,拿去存增额寿和养老年金险。

增额寿是用来给两个孩子将来上大学准备的,

养老年金险是给自己退休养老用的。

这两个大头支出,我都提前规划好了。

我看到后台数据,关注我的大多是26~36岁的朋友,

很多都是宝爸宝妈,和我一样有给孩子存钱上学的需求,

用增额寿存钱确实挺适合的。

安全性方面,它有《保险法》兜底,

和国债、50万以内银行存款的安全级别相当,

“刚性兑付三兄弟”,说的就是它们仨。

收益上,增额寿可以锁定复利增值,对抗利率下行。

月初我刚写了一篇文章,是关于降息的:

在大降息背景下,增额寿的收益,

要比“跌跌不休"的国债和银行存款好看太多。

至于灵活性,增额寿也很给力,可以中途减保取钱出来用。

无论是单纯想存钱增值,还是准备存钱给娃上学,

或是以后买房,换车,给自己养老等等,都能满足。

但,如果你希望以后养老可以每年或者每个月按时领钱,

领一辈子那种,那最好还跟我一样另外买份养老年金险。

所以具体怎么存,还是看自己的实际情况。

对了,这里顺便回答一个很多客户在问的问题:

买增额寿会不会亏钱?

这个要分情况来说。

就收益性质而言,它是不会亏钱的。

增额寿有分为固收型、分红型。

固收型的收益都是白纸黑字写在合同里的,不存在亏钱的情况。

分红型的收益分固定的保证收益,外加分红收益。

最极端的情况下,分红收益为0,我们还有保证收益兜底。

而真正可能导致我们亏钱的情况,是太早去操作减保或者退保。

因为增额寿是长期储蓄险,

早期保单的现金价值比较低,需要一段时间去回本。

现在快的话,5年、6年就能回本。

熬过回本期,取钱出来就不会亏钱了。

所以,买增额寿的钱,一定要确保是闲钱。

当然了,如果你里面放的钱越多,存的时间越长,

它的收益是越高的,对我们越有利。

最后,提醒一下大家~

如果真的看中了要买增额寿,一定要抓紧,

因为现在大环境降息不断,保险利率不会一直原地等你。

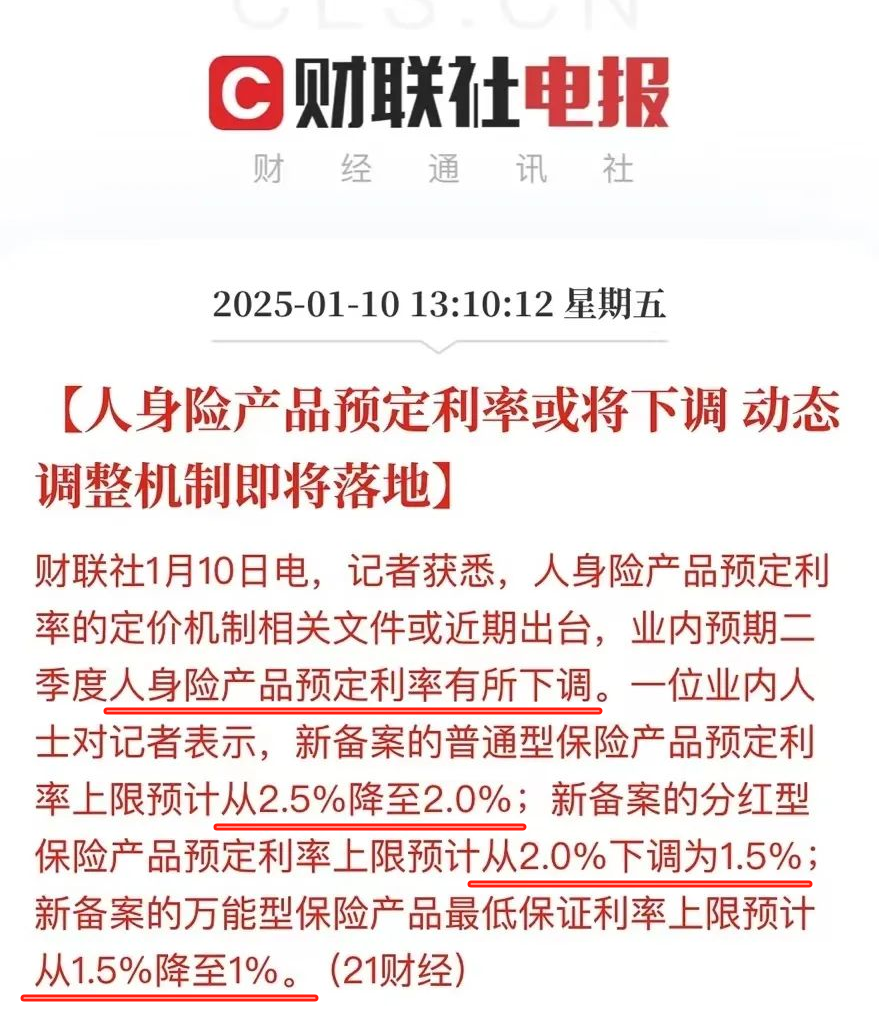

前不久,财联社就发了电报预告保险利率下调。

每次这种消息一出,好产品总是走在前面,很快就消失了。

如果你不想错过当前的高收益产品,一定要趁早做规划,趁早入手。

有想要做方案看看的,可以找我哈。