微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

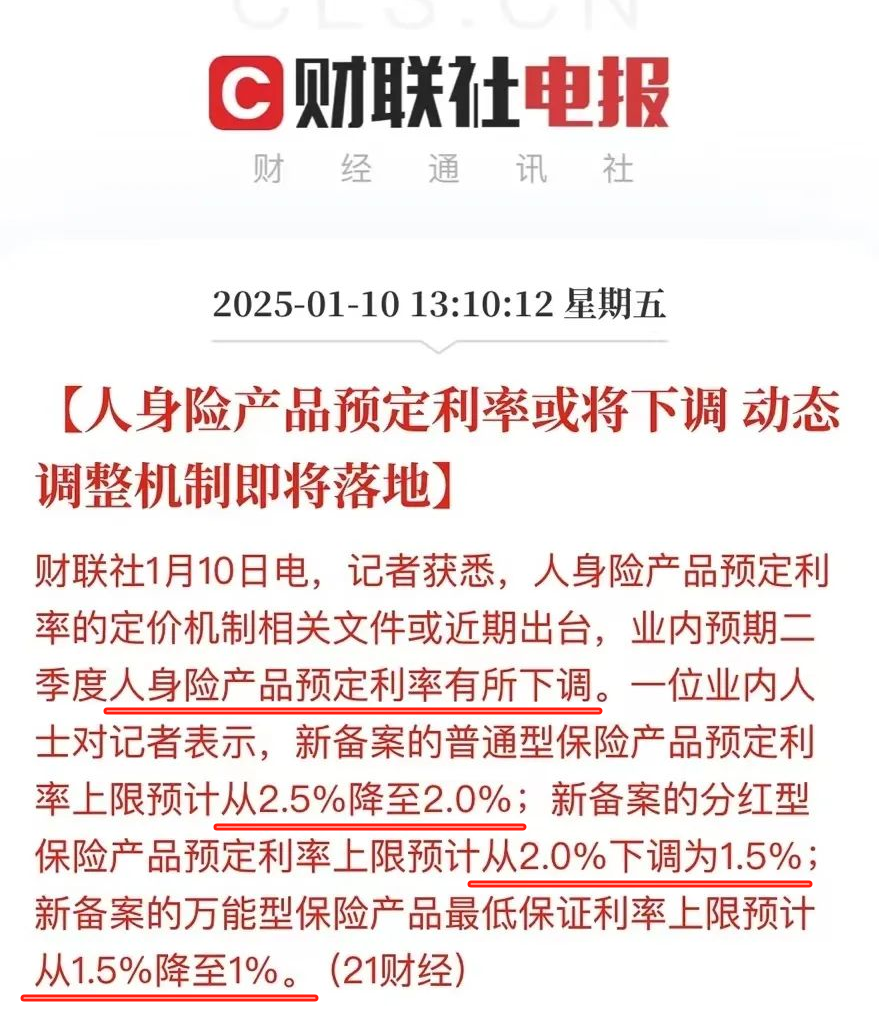

前不久,财联社发布了一则重磅消息:

是的,保险利率又要降了。

坦白说,看到这消息我一点也不意外,

毕竟这两年大环境降息太猛了,而保险利率依旧太突出。

像最近因为年底,来存钱的客户挺多,我给大部分人都做了分红型增额寿方案——

预期收益轻松突破3%,折算单利能达10%+。

增额寿作为储蓄型保险,安全性和银行存款和国债是同一级别,收益上能锁定终身复利增长,取钱也很灵活。

如果你想存钱赚更高的收益,就要抓紧时间了。

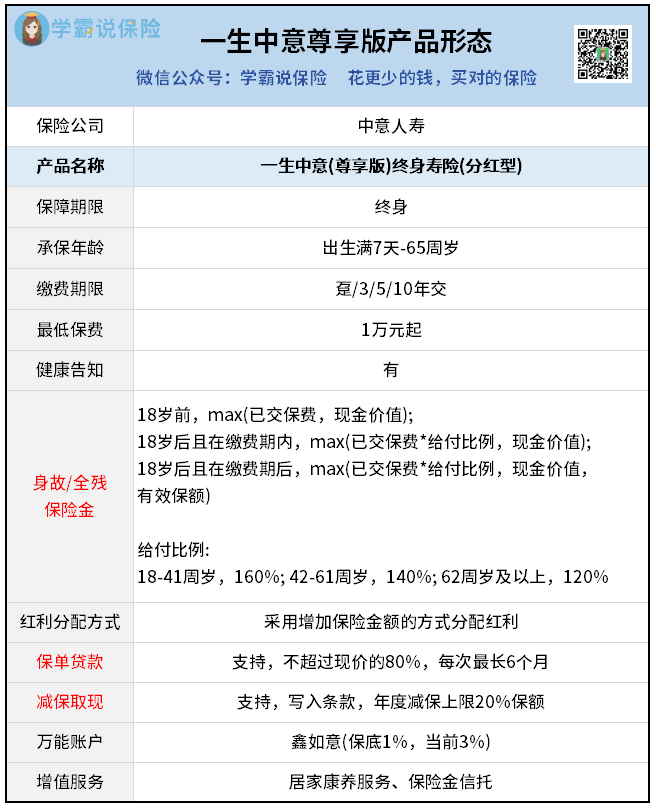

今天我选了一款热门产品——一生中意(尊享版),下面来详细测评讲解做方案,给大家一个参考。

01

话不多说,先看产品图:

简单来说,买这种产品就是一次性或者分年存钱进保单,

保单里的钱,即“现金价值”,就会复利式增加。

因为增额寿本质上是寿险,所以会提供身故保障。

这款一生中意(尊享版),身故/全残至少能赔回已交保费,

确保我们不会因此亏本。

它的灵活性也不错,有两种方式可以取钱出来:

一是减保。

取部分现金价值出来花,剩下的钱继续在保单里复利增值。

注意:要等到现价回本再减保,不然可能会有亏损~

二是保单贷款。

贷出不超过80%的现金价值出来,每次最长6个月,按时把本金利息还回去就行。

想要继续用,还可以再贷出来,这个不影响账户里的钱继续增值,很适合用来周转应急。

当然,我们买不买它,主要还是看收益。

作为分红型增额寿,一生中意(尊享版)的收益分为两部分:

①固定不变的保证收益

②浮动的分红收益

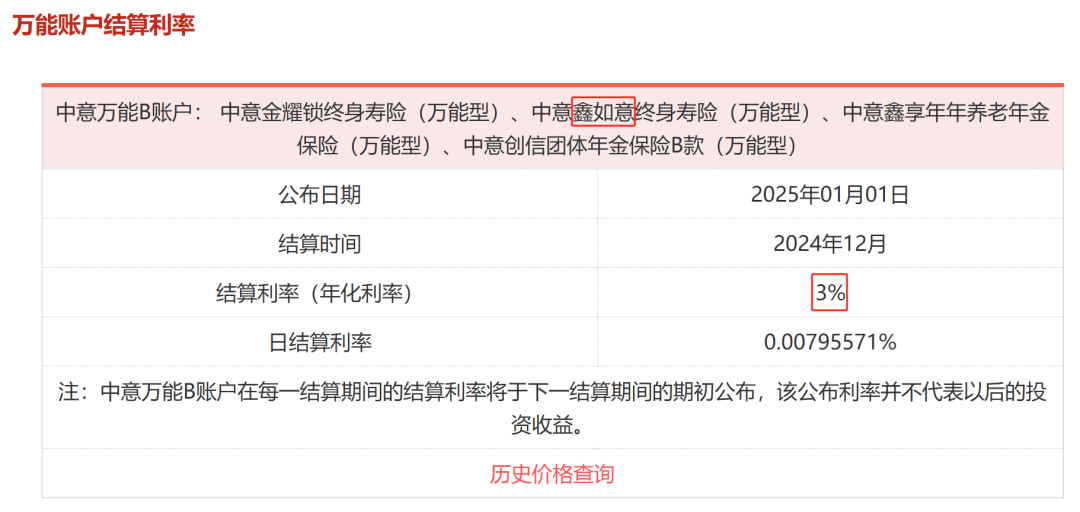

另外,它还能附加“鑫如意”万能账户,附加后也可以把钱转进去增值,可惜这个万能账户的保底利率太低了,只有1%。

虽说当前结算利率有3%,但是看市场行情,后续大概率会往下降,所以不是很推荐大家去附加。

当然,如果对万能账户这一块感兴趣,也可以找我1对1讲解。

02

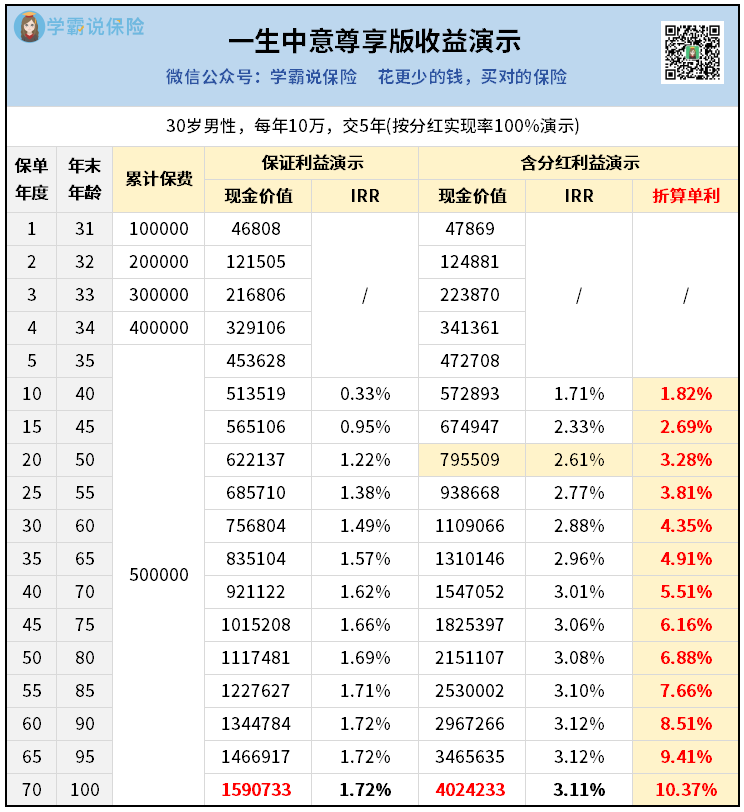

下面,我们就来单纯看一生中意(尊享版)这款产品本身的收益表现如何~

看,30岁男性每年存10万,5年存入50万本金,

保证收益部分,50万后期可以增值到150万+。

加上分红部分,50万变400万+,净赚300多万。

复利超过3%,单利超过10%!!

而且就算是规划20年后取钱来花,

IRR达2.61%,折算单利也去到3.28%!

比存银行、买国债强太多了。

不过大家注意,这里的分红收益是按分红实现率100%测算的,

实际收益要看未来的分红实现率情况:

如果没达到100%,分红就没那么多了;

但如果超过100%,收益还能更上一层楼。

当然了,一生中意(尊享版)之所以这么受欢迎,就是因为很多人看好它的分红。

而分红高不高,主要看保险公司的经营情况、投资收益情况。

一生中意(尊享版)出自中意人寿,

属于中外合资公司,中外股权各占50%:

中方股东是中石油资本,央企背景,实力不必多说;

外方股东是意大利忠利保险,世界领先的保险集团之一,成立近200年屹立不倒,业务遍布全球50多个国家。

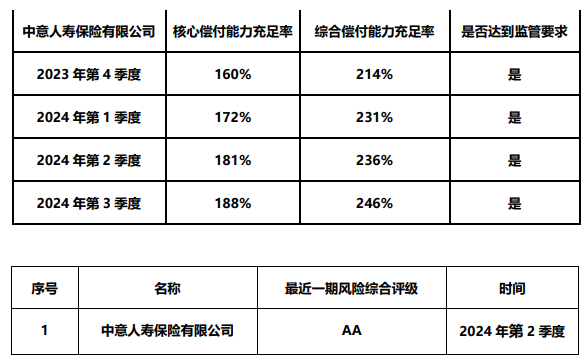

我特地到官网查了最新公布的偿付能力数据,全部达标。

关键是,中意人寿不仅经营稳健,盈利能力也特别强。

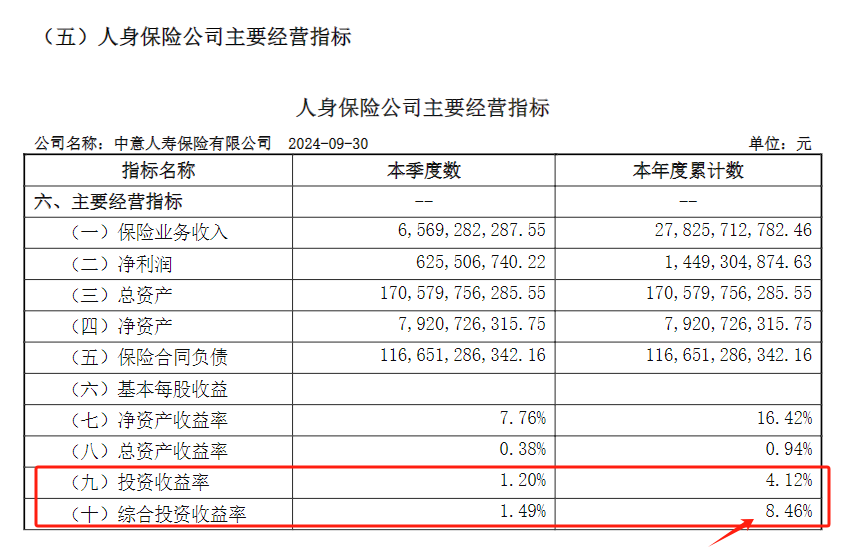

2024年三季度,中意人寿的综合投资收益率,就达到了8.46%。

中意人寿成立了自家的资管公司,依托中石油的优质资源,

手握国运级的投资项目,例如中国最赚钱的铁路,京沪高铁,日营收高达1亿元。

有这样强大的股东背景加持,中意人寿投资收益率长期处在行业平均水平之上,这个从过往分红实现率中也能看出来。

去年因为监管限高令,各家保险公司的分红实现率齐跳水,平均水平在50%左右。

而中意人寿因为投资收益好,向监管申请突破限高,

所以平均值达到了83%。

这在所有保司中,是属于第一梯队的存在。

抛开去年监管限高的特殊情况,中意人寿的分红实现率连续11年都超过100%,最高能达257%。

这些数据,可以在一定程度上体现未来分红的稳定性。

由此看来,一生中意(尊享版)的分红收益还是很值得期待的。

03

看到这里,你应该也知道为什么现在大家都在买分红型增额寿了吧~

它的保底收益可以帮我们守住底线,对抗利率下行;

分红收益则让我们有了博取更高收益的可能。

如果后续分红不乐观,或者过几年,大环境利率突然往上涨了,我们也可以取钱出来,改买别的理财。

所谓“进可攻,退可守”,用来形容分红型增额寿,是再贴切不过了。

最后,再郑重提醒一下大家,

每次保险利率下调,很多高收益好产品都会走在前面。

最近有计划存钱的朋友,一定要提前出手,不要等错过了再后悔。

以上,有投保需求或任何保险相关问题,欢迎来找我咨询。