微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

一、第四版生命表快更新了,人均寿命增长,重疾险作为长期健康险,大概率会受影响涨价。

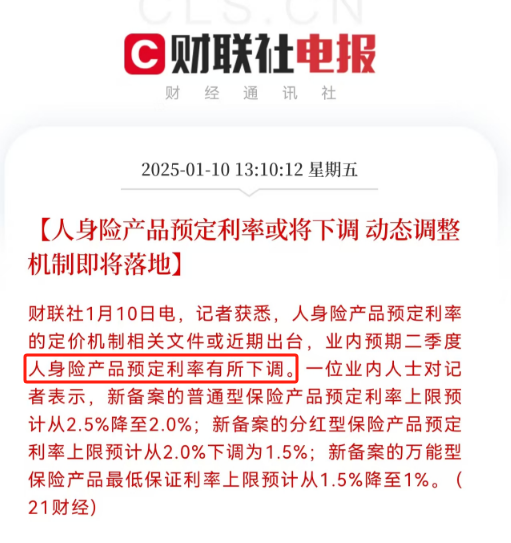

二、财联社传来消息:

预计今年二季度人身险产品预定利率会下调。

看这白底红字的阵仗,涨价这事估计没跑了。

让你花最少的钱,买到最合适的保障!

01

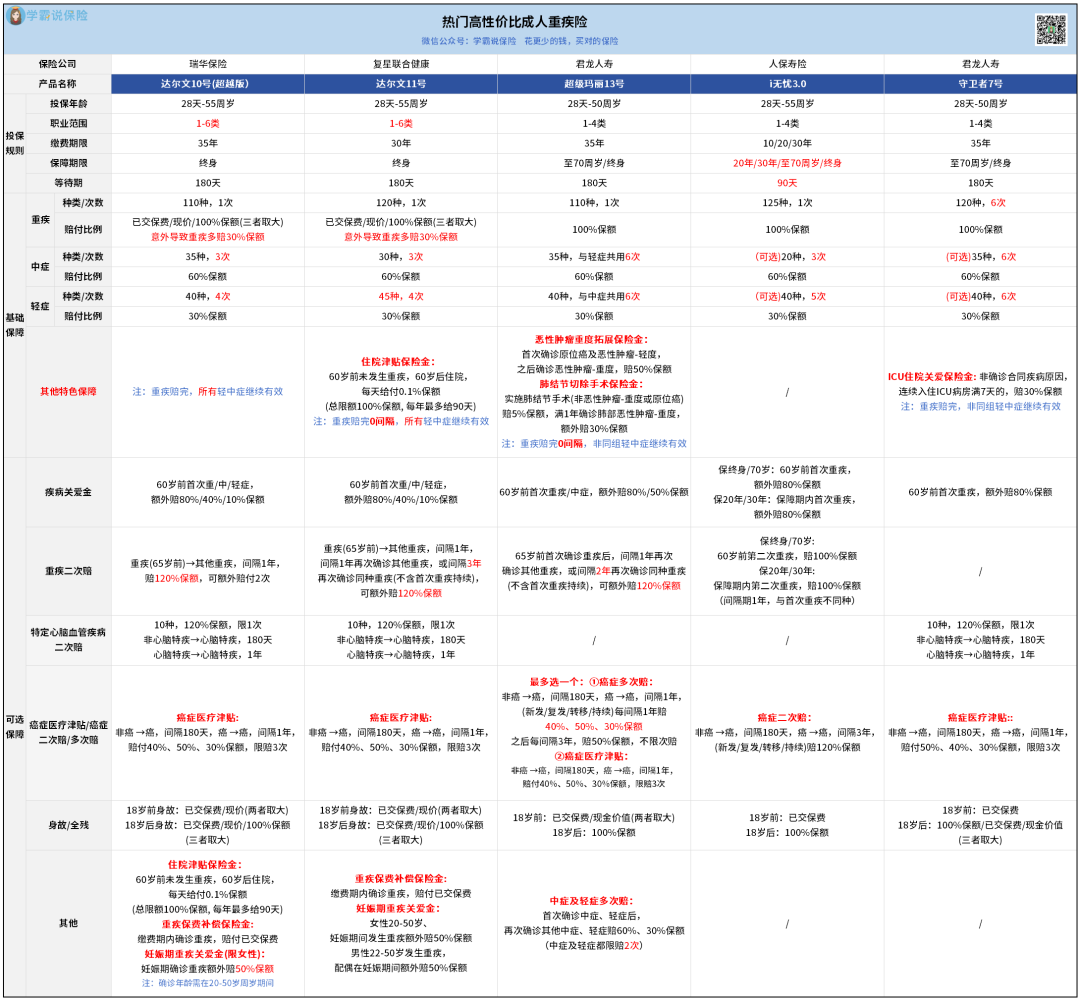

下面要测评的产品,光看名字编号就能感受到,

这些都是重疾险领域的“老将”了。

尤其是达尔文和超级玛丽系列,几乎已经成了性价比的标杆。

需要注意的是:

达尔文11号对达尔文10号(超越版)的保障进行了部分升级,

但因为达尔文10号(超越版)保费非常便宜,性价比极高,所以还是把它放进来对比了,大家可以根据自身需求来选择哈~

下面直接来对比保障内容:

先看重疾保障:

前四款产品的重疾只能赔1次,属于单次赔重疾险;守卫者7号重疾能赔6次,是多次赔重疾险。

从赔付次数来看,守卫者7号更胜一筹。

不过,前四款产品都可以附加重疾二次赔,

能额外赔多一次重疾,保障也很不错了。

再对比其他保障:

达尔文系列两款产品和超级玛丽13号表现非常突出,特色责任相当抢眼。

尤其是达尔文11号:

意外导致重疾可以额外赔30%保额;

还自带住院津贴保险金,非重疾住院也能拿到赔偿;

可附加重疾保费补偿金,有机会实现重疾0元购;

还有妊娠期重疾关爱金,能额外赔50%保额。

对了,达尔文11号还有一个非常关键的优势:

重疾赔完0间隔期,所有中轻症全部有效。

现在市面上的大多数产品要么跟i无忧3.0一样,所有中轻症全部失效,

要么像超级玛丽13号、守卫者7号那样,只保非同组轻中症。

不过这里要特别夸夸超级玛丽13号:

虽然只保非同组轻中症,但它和达尔文11号都没有间隔期要求,

也是从给另一个维度降低了赔付门槛。

超级玛丽13号自带的两项特色责任也很不错,都是针对癌症方面的。

癌症是非常高发的重疾,可见它在保障上特别用心。

至于i无忧3.0和守卫者7号,

它俩在特色保障方面缺了些,但都有一个共同优势:

中轻症保障是可选的,比较灵活。

不过,就算它俩不附加中轻症保障,

价格也是比达尔文10号(超越版)/11号和超级玛丽13号贵。

话说回来,守卫者7号作为多次赔重疾险,

对比i无忧3.0这款单次赔重疾险来看,性价比也是非常高了。

况且守卫者7号还自带ICU住院关爱保险金,能赔30%保额。

现在市场上,这样高性价比的多次赔重疾险非常少见。

如果追求重疾多次赔保障,可以考虑它。

说起来,i无忧3.0之所以保费这么高,原因有两个:

健告核保宽松、人保大公司出品。

现在很多人身体有问题,很多产品都买不了。

i无忧这个系列是出了名的健告核保宽松,妥妥非标体福音,

加上是大公司出品,i无忧3.0就比另外三款贵一些。

但综合保障来看,也是大公司里性价比很顶的了。

如果你对大公司品牌比较看重,预算充足,

i无忧3.0确实是大公司产品中很不错的选择。

不过,重疾险买哪家公司都是安全的,背后都有监管替我们把关,保险法保障。

所以追求性价比的朋友,很明显,

达尔文10号(超越版)/11号和超级玛丽13号是更好的选择。

它们仨和i无忧3.0一年能相差好几千保费。

不过每款保险的健康告知、核保要求也不同,

所以我们适合买哪款重疾险,还要具体看身体健康情况。

如果你拿捏不准的话,可以找我详细咨询。

02

下面,我想展开说说重疾险的投保策略。

①根据预算来选产品

因为很多客户都会纠结一个问题:

重疾险应该买多次赔的还是单次赔的?

客观来看,多次赔付的重疾险,重疾保障是更全面的。

想想看,一旦得了重疾,身体抵抗力肯定会下降,

再得病的可能性也不小。

如果预算允许,买多次赔重疾险能给我们更多的安全感。

但如果预算紧张,买个单次赔重疾险也不错。

像今天测评的达尔文10号(超越版)/11号、超级玛丽13号,

性价比非常高,还可以考虑附加重疾二次赔,

多一次重疾赔付机会,保障也很优秀了。

②注意癌症高发病种

在重疾险条款里,各类癌症都被归属于一个病种,

叫“恶性肿瘤-重度”。

一般来说,多次赔重疾险保的“多次重疾”,

不能重复赔同一病种,所以赔不了多次癌症。

所以,无论你买单次赔还是多次赔重疾险,

想要更全面的保障,最好附加癌症多次赔付或癌症医疗津贴等保障。

③保额一定要买够

无论你买的是单次赔还是多次赔重疾险,保额都一定要买够。

买个10万20万,遇到一些需要动大手术或者长期治疗的重疾,

那肯定不够用。

一般建议保额买够50万及以上。

首次赔付的金额足够多,我们才能更好地应对接下来的治疗,

多次赔付保障也才有意义。

④可根据需求组合投保

重疾险是可以多买多赔的,如果同时看中多款,

我们也可以搭配组合投保。

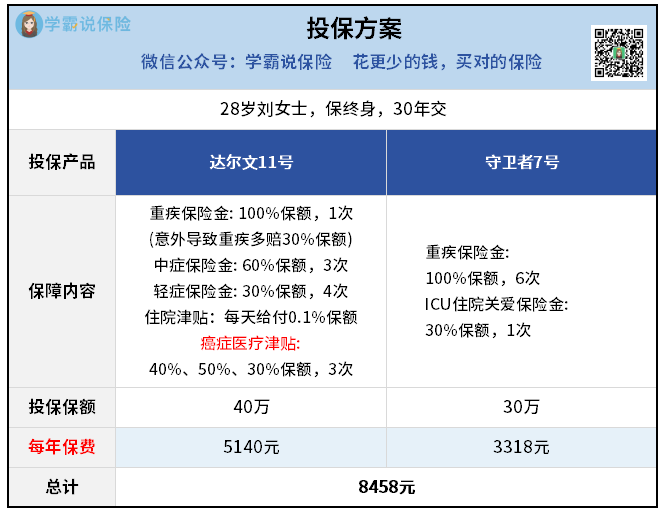

比如昨天我刚给一个97年的客户做了方案,

她想买多次赔重疾险,但是又看中了达尔文11号“赔完重疾0间隔期、所有轻中症依旧有效”的保障。

最终,我给她设计的方案是这样的:

这样一套组合方案下来,首次重疾有70万保额,

后续还有多次癌症,多次重疾赔付,保障非常全面。

如果她预算再多一点,还可以再附加疾病关爱金。

在人生的关键期进一步提升保额。

总之,每个人的情况不一样,

所以还是要根据自己的实际情况来定制合适的方案。

03

最后,跟大家说个好消息~

年底不少保险公司为了冲业绩会放宽核保,

像守卫者7号、超级玛丽13号等就有这样的限时放宽活动,

身体异常的朋友可以抓住这个机会尝试投保。

总之,买重疾险还是要趁早,别等到身体出现异常了,

或者保费变贵了再来投保,那时候可能就来不及了。

好啦,还没买重疾险的朋友,抓紧找我咨询哈。