文章详情

给爸妈买保险,有用的就这2种!

发布时间:2025-01-09 07:17

因为坑点太多了,如果没做好功课,可能就会花掉上万块,买到的产品又不中用。

哪怕只花1000多块,也能给爸妈买到最实用的保障。

配置思路

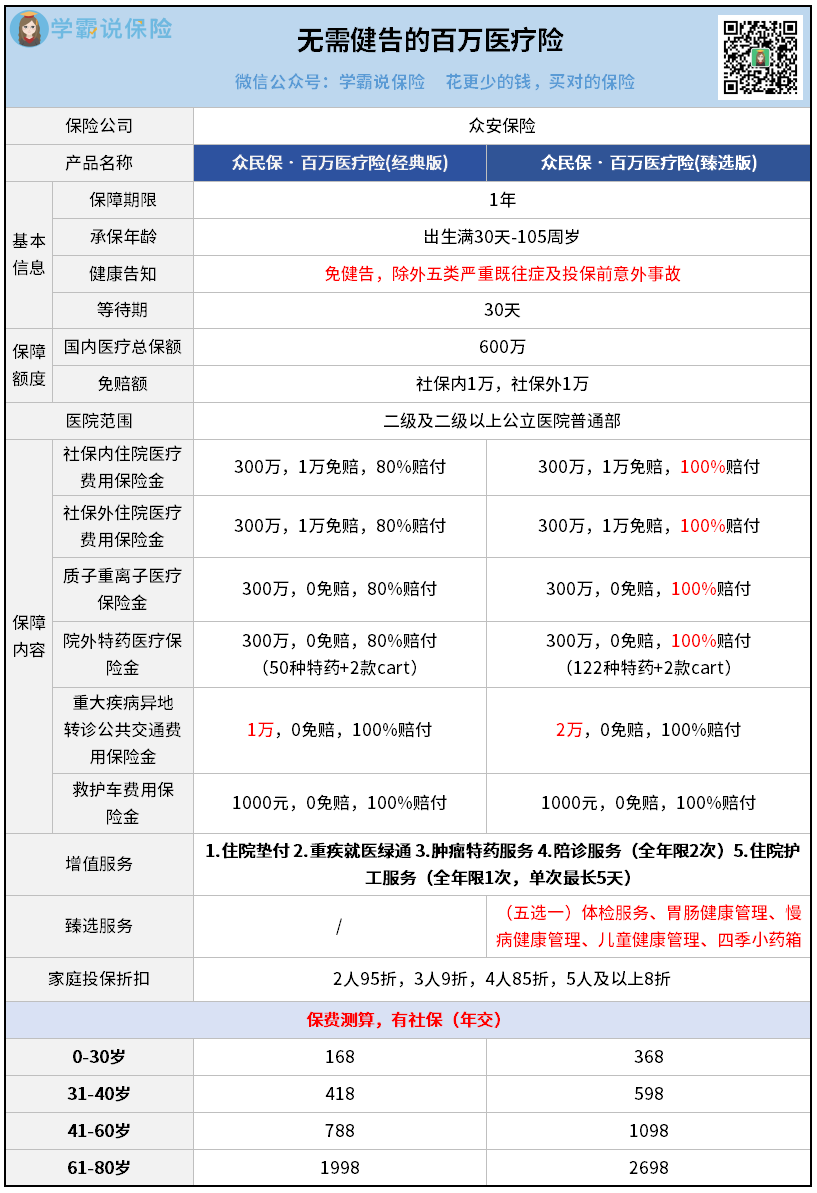

百万医疗险

只要爸妈身体还好,就可以买有健康告知的百万医疗险。

因为都是第一梯队的产品,整体保障差不多,我就不啰嗦了,可以看表格。

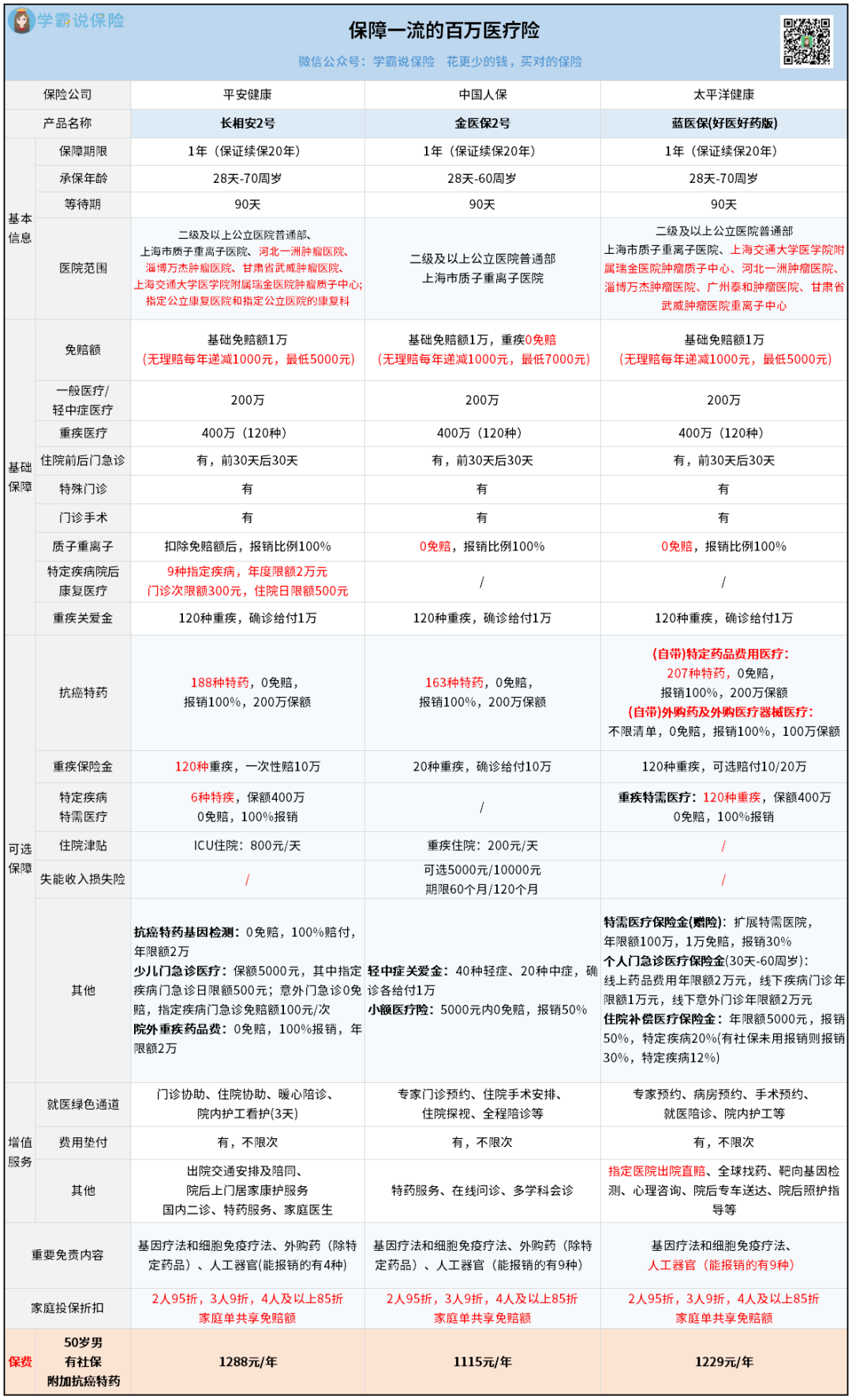

好在,蓝医保(好医好药版)没有这个限制,该用的药你都可以用,还能100%报销。

外购药比不过蓝医保(好医好药版),但是比普通产品要好。

我看了下疾病清单,包括急性心梗、脑中风、中度帕金森……

另外附加一个小额医疗险,5000块以内的小病,也能报销50%。

如果爸妈超过了70岁,或者身体比较差,可能就买不了上面那几款产品。

而且对于既往症,其他产品通常会“免责”,再次得同样的病,就不赔了。

但它的报销比例最高有100%,免赔额社保内外都只有1万,

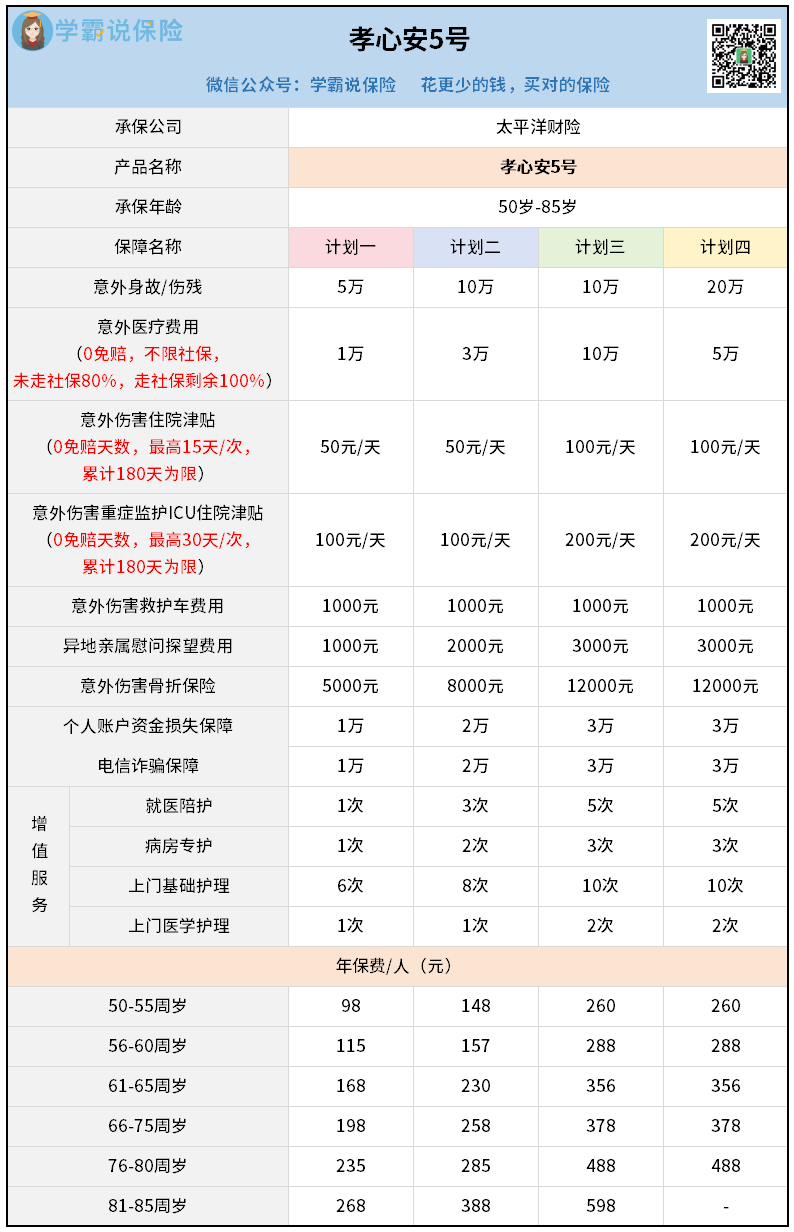

意外险

甚至还有一些额外的福利,比如救护车费用、亲属探望和意外骨折保险金。

有意思的是,孝心安5号还新增了账户资金损失和电信诈骗责任。

上门基础护理:有10次洗澡、排泄护理之类的基础服务。

因为意外险的健康告知要求不高,大部分老年人都能买这款。

如果你爸妈确实身体欠佳,买不了,我可以再帮忙推荐其他产品。

所以当我们有了保险意识,就要第一时间完成这件大事。

以后万一遇到大病,咱爸妈就能安心治疗,我们也不用去操心巨额医疗费。

如果你想根据爸妈的年龄和身体状况,来定制一个专属方案,随时来找我。

相关阅读