微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

开始合计一年的收成,盘算着怎么花,怎么存。

降息这几年,增额寿成了不少人存钱的首选。

我也是其中一员,因为看中它能锁定利率,

还能灵活减保取用。

如果你也准备用增额寿存钱,

要特别注意,它分为固收型和分红型。

今天,我特地挑了两款高收益产品,

分别制定了收益方案,供大家参考~

01

固收型增额寿

固收型增额寿,它的收益是明确写进合同里的,固定不变。

一旦存钱进去,就能锁定复利,实现终身增值。

不过呢,不同产品的收益还是有挺大差别的。

我仔细对比了很多款产品,发现了颐悦无忧珍藏版这款宝藏:

不仅回本速度快,后期收益更是达到了天花板级别——

IRR接近2.5%,折算单利能超过5%!

对了,它和大多数增额寿一样,

支持减保、保单贷款,可以灵活安排用钱。

下面,我分享一个之前给客户做的经典减保方案,

大家可以根据自己的情况参考参考:

PS:中途要不要取钱,取多少钱,完全取决于自己的需求。

张先生每年存10万,连续5年存进去50万。

到了第5年,账户余额就超过了50万,回本速度相当快。

要知道,很多产品得要等上7、8年才能回本!

关于取钱,张先生有明确的规划:

在儿子上大学和读研期间,他会从保单里取钱出来支持;

等自己老了退休了,也会从里面取钱出来补充养老。

按规划到90岁,他一共取出了110万,但账户里还剩29万!

真正实现了“一张保单,两代人受益”,甚至还用不完~

当然啦,前面这些只是规划,

如果改变主意,一直不动这份保单,让它不断复利增值,

那么到张先生90岁那年,

这份保单的价值将突破200万,纯赚150万+。

所以,无论是给未来做规划,还是单纯想存钱多赚点,

颐悦无忧珍藏版这款产品都能带来不错的收益。

对了,它本质上还是一款护理险,

可以提供“长期护理+疾病身故”的双重保障,这点也很加分。

如果你想深入了解这款产品,或者给自己做个方案看看收益具体是多少,

都可以找我详细咨询~

02

分红型增额寿

分红型增额寿,收益分为保证和分红两部分。

保证部分是确定的,

可以给我们托底,不用担心亏钱的事。

分红部分是不确定的,

给了我们博取更高收益的可能性。

这里,特别推荐一款非常受欢迎的分红型增额寿——

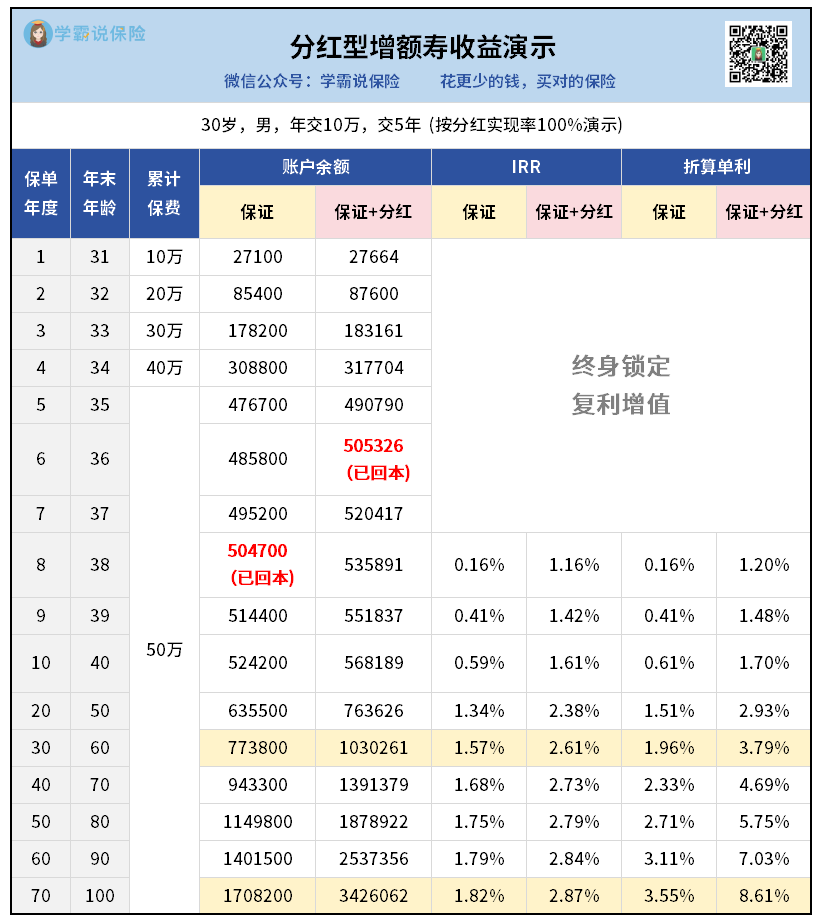

中邮悦享盈佳2.0,下面来看具体收益表现:

保证收益第8年回本,在同类型产品中算是比较快的了。

后期IRR能达到1.82%,接近监管规定上限2.0%。

加上分红,第6年就回本了,

后期IRR突破2.8%,折算单利超过8%!

注意:这个收益是按分红实现率100%来算的,

未来分红多少,是不确定的。

很多人之所以选这款产品,是因为看好它未来的分红。

分红高不高,主要是看保险公司的投资收益情况。

悦享盈佳2.0出自中邮人寿,这家保司你可能没听过。

但你一定知道中国邮政,这是它背后最大的股东。

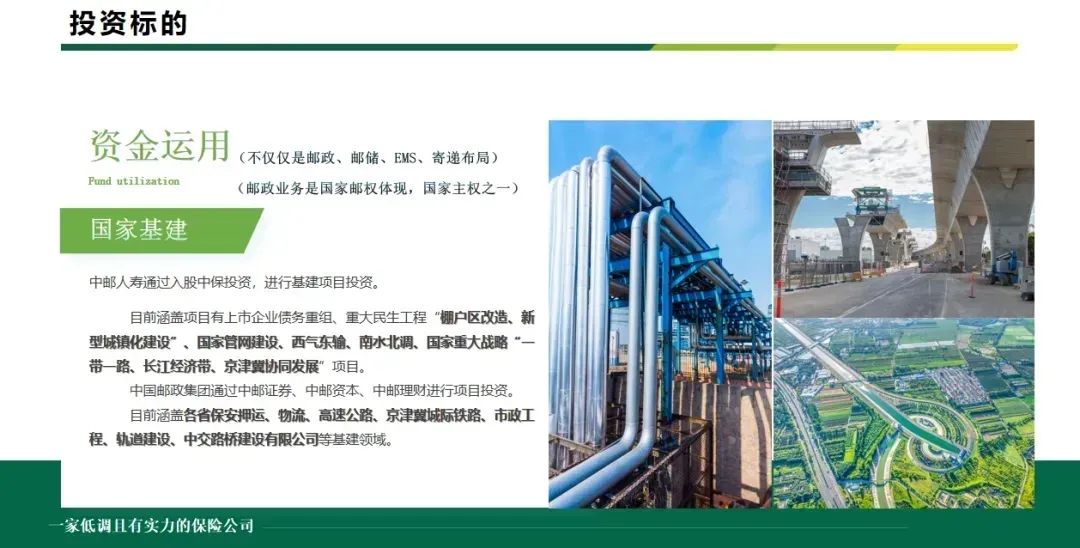

投资方面,中邮人寿专门成立了自己的资管公司,专业性非常强,

因为背靠中国邮政集团,参与了非常多国家级别的大项目,

例如西气东输、南水北调、国家重大战略“一带一路、长江经济带、京津冀协同发展”项目等等。

这种级别的投资项目,不是我们普通人能凭借个人能力去参与的,

但如果我们买了中邮的分红险,中邮投资这些项目赚钱了,我们也能分一杯羹。

我还研究了中邮的过往分红实现率:

在监管不限高的时候,公布的分红实现率都有100%及以上,

像2022年,平均分红实现率直接达到138%。

近来因为监管限高,一众保司公布的数据全面下滑,

中邮的平均分红实现率也跟着掉到了47%。

但过去5年,它的平均分红实现率是93%,整体来看也很不错了。

再说了,监管限高只是暂时的,

随着经济环境发生变化,后续大概率会取消。

保险公司也想吸引客户,把招牌做大做强,

所以未来分红收益还是很值得期待的。

03

写在最后

总之,如果你也想存钱多赚点收益,

给未来做打算,增额寿确实是很不错的选择。

固收型增额寿稳稳当当,安全可靠;

分红型增额寿有保证收益兜底,能搏一搏更高回报。

当然,不管你选哪种,安全性都是由《保险法》保障的,

而且中途都可以减保取钱出来花,比较灵活。

但这里要特别提醒一下大家:

前段时间中央经济工作会议开完,

央行及六大银行都陆续表态,暗示要继续降息了。

这样看,保险利率估计还会再降。

现在已经2025年了,距离上次保险利率调整也过了一段时间了,

按之前的节奏,估计很快又有下一轮了,

所以,现有的高收益增额寿,且买且珍惜。

好啦,有计划存钱增值的朋友,欢迎找我了解高收益好产品,抓紧时间做方案投保哈~