微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近来咨询开门红的客户又多了不少。

让我惊讶的是,很多人对开门红有一层厚厚的滤镜。

我不确定是因为保险公司的销售宣传太夸张,

还是因为大家对保险条款不够了解,导致有些误解。

所以,今天我特意挑了一款热销开门红——

国弘一号,太平人寿的经典之作,

直接扯开包装来做个详细测评!

希望大家真正看清产品后,再做投保决定。

01

保险公司的开门红大多以理财保险为主,

但理财保险也有不同的细分类型。

我之前给大家测评过国寿的一款开门红,是快返型的两全保险,

它的特点是“既保生又保死”——

保障期内人没了就赔钱,保障到期了人还在,也赔钱。

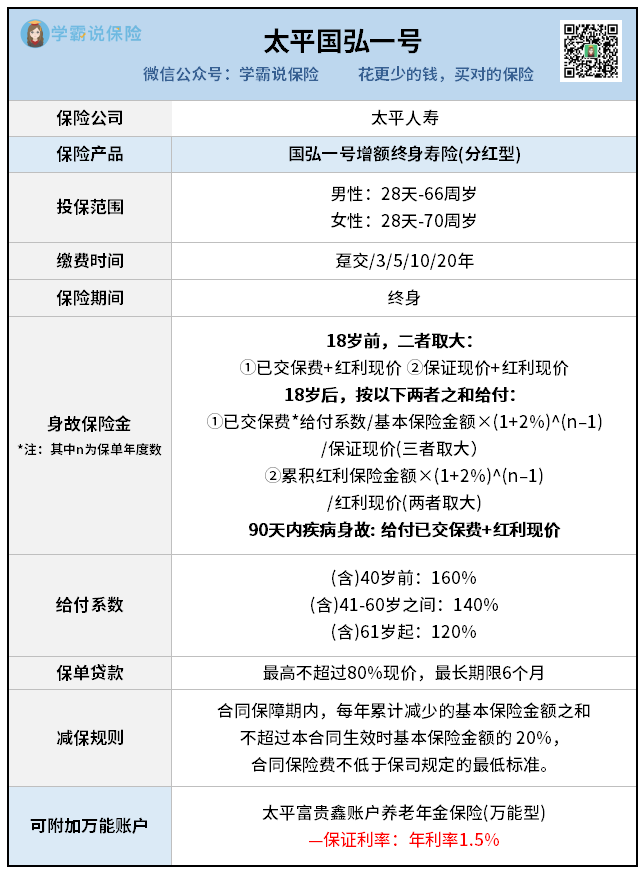

而今天要测评的太平国弘一号,本质是一款增额终身寿险,

一次投保,终身保障:

只要不把账户里的钱取完,就可以锁定复利,终身增值。

先来看下产品的形态细节(后面会详细演示收益细节):

国弘一号的投保年龄范围很广:

男性最高66岁,女性最高70岁都能买。

所以不只是年轻人,很多长辈也是它的受众~

缴费上比较灵活,可以一次性交,也可以按自己的情况分多年交。

作为增额寿,国弘一号提供身故保障,赔付也带有一定杠杆,

至少会赔回已交保费,不用担心吃亏,挺好~

灵活性方面,跟它的减保和保单贷款功能有关:

减保,就是从现价账户里取一部分钱出来。

国弘一号的减保规则是比较宽松那种,

可以让我们灵活地安排用钱,做各种各样的规划。

比如给孩子准备教育金,给自己准备养老金,

攒钱买房、换车等等~

但取钱出来,后续账户里可以增值的钱就会变少了。

所以临时急用钱,更推荐用保单贷款功能:

最高可贷出不超过80%的现金价值,

每次最长能贷款6个月,只要按时还好利息,

账户的钱不受影响,还能再次贷款,很灵活。

对了,它还可以附加万能账户(富贵鑫),

目前这个账户的结算利率是3.1%,

这是很多人幻想买这款开门红会有超高收益的原因~

但实际上保证利率只有1.5%。

看过往太平人寿的其他万能账户的情况,

都是一开始比较高,后面跌到接近保底利率,

像下面这个账户,就是从4个点出头,跌到现在只有2.5%了。

另外,国弘一号可附加的这个富贵鑫万能账户,

存钱进去是要收手续费的,前 5 年如果要从账户中领钱,也要被扣钱。

准备附加万能账户的朋友,一定要慎重哈。

02

国弘一号作为一款增额寿,

形态、功能设置上还是挺靠谱的,

但我们要不要买它,主要还得看它的收益够不够高。

这里举个例子测算下:

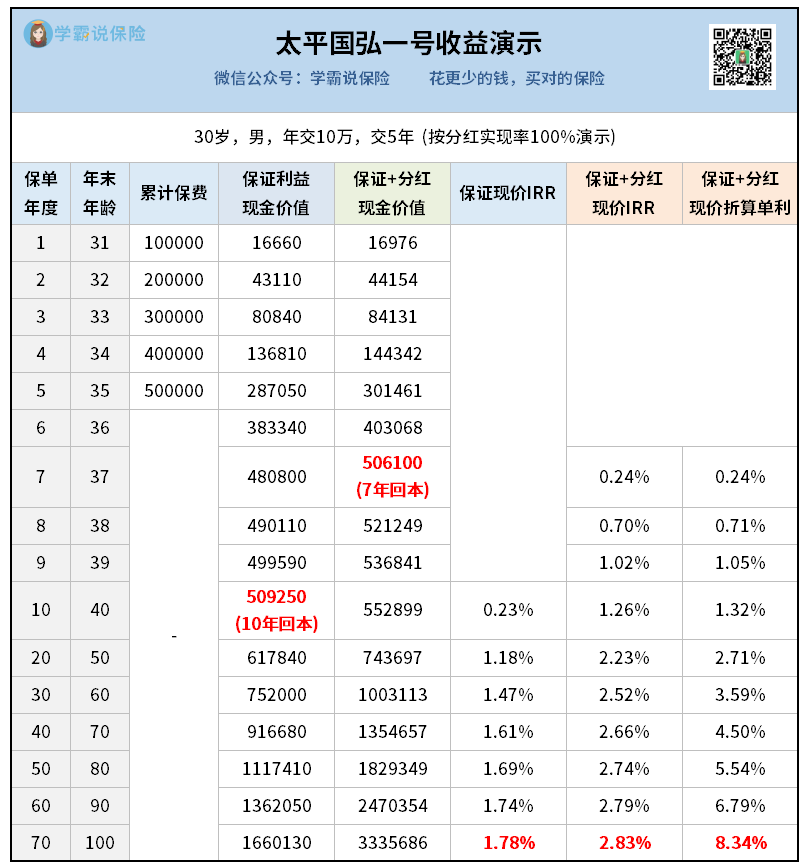

30岁男性,年交10万,交5年,收益表现是这样的:

因为它是分红型增额寿,收益由两部分组成:

确定的保证收益+不确定的分红收益。

看回本时间,保证收益需要10年才回本,有些晚。

而加上分红收益(按分红实现率100%演示),

也要7年才回本,还是快不了多少。

我测过其他同类型高收益产品,保证收益第6年就能回本了。

要知道,这个回本时间很关键:

等回本后我们减保或退保取钱出来,才不会亏本。

再看后续的收益表现:

国弘一号的保底现价IRR有1.78%,

加上分红的现价IRR达到了2.83%,折算单利突破8%,

比起现在的银行定存利率直接高出一大截,

但和当前预期收益能突破3%的天花板产品比,还是差了不少。

所以,单从产品收益来看,国弘一号确实很一般。

不过因为这是分红型增额寿,分红是不确定的,

所以如果未来分红乐观,那这款产品或许还能扳回一局。

那我们如何预测未来的分红如何呢?

这个主要看两方面:

1、保险公司的投资收益情况

保险公司赚钱了,我们也能多分一杯羹。

可惜,现在很多大保司的投资收益率都不高……

就近三年综合投资收益率排行,老七家大保司,

其中就包括太平人寿,没有一家能挤进行业前10。

原因其实我有跟大家细聊过:

主要是保司资金规模过大,往往采取比较保守的投资策略,

当下很难找到既大规模又高收益的安全投资项目,所以投资收益率一般都比较低。

这也是很多大体量保司分红实现率低的主要原因。

2、过往保险公司的分红实现率

过去分红多,说明保险公司愿意给我们多分钱~

抛开今年公布的2023年分红实现率,

太平人寿之前的成绩单还蛮不错的,基本都在100%及以上。

但今年因为监管施压,

全行业的分红实现率都降了,平均下来从100%降到了50%多,

但太平人寿直接降到36.0%,比平均水平低了不少,

和那些能突破限高达到70%、80%的优秀公司比起来,差距就更大了。

所以,无论看保司的投资收益水平,还是过往分红实现率,

太平国弘一号的预期分红都不太乐观,

综合收益,估计也是平平无奇了。

03

好啦,今天的测评到这里就结束了~

太平国弘一号,作为一款增额寿,

功能、灵活性还是不错的。

但是可以附加的万能账户很一般,预期分红收益也不太乐观。

客观来说,如果它不是有"开门红"这一层包装,

完全都不可能被大家注意到,也不会有我今天的这一番测评了。

不过,作为开门红,它有一个特色:

就是统一在开年第一天的时候合同生效。

嗯,主打就是一个仪式感~

但其实从更早拿到收益的角度来说,还不如买完直接生效来得强。

如果还是想要仪式感,在元旦那天买其他收益更高的产品也是一样的,

投入足够高,轻轻松松多赚个几万几十万,岂不是更香~

好啦,有计划存钱增值的朋友,可以来找我咨询高收益产品,量身定制专属高收益投保方案哈。