微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

说去年开的个人养老账户,亏了20几个点。

起初他开账户,只是帮银行工作的朋友完成个任务。

后来听说,存钱进去能抵税,有羊毛可薅,

他就一口气存了1.2万进去,

去年直接少交了几千块的税,心里美滋滋~~

可他薅完这波羊毛还不过瘾,

想让账户里的钱多赚点收益,以后养老用,

就拿账户里的钱买了公募基金……

没想到,这一买,

薅到手的几千块羊毛都快亏没了

他说现在特纠结,不知道后面还要不要薅这个羊毛,就来找我参谋参谋。

于是我给他分析:

继续存钱进账户呢,每年能薅几千块羊毛,放弃的话太可惜了。

只是钱存进账户后,就不要再往基金里投了,会有风险。

这个也是同样是个养账户,

有的人能赚钱,有的人亏钱的原因。

现在个养账户可以选的投资品类挺多的,

安全保本的有银行存款,还有养老保险。

就是银行存款利率太低,后续估计还得往下降。

想要锁定利率,多赚点钱,其实可以买养老保险:

保本不亏,收益还比银行存款强,

关键是写进合同,安全靠谱。

通过个养账户来买它,除了能享受节税福利,

还能享受产品带来的确定的收益。

说到这,我也想提醒大家:

年底了,很多人都想着薅羊毛节税,

开个人养老账户存钱进去确实挺好的,

但是,拿里面的钱投资还是要注意风险哈。

如果像他一样,想确保资金安全,

有存钱养老打算,那就挑一款高收益养老保险买。

不过,个人养老账户的每年额度上限1.2万,

羊毛是有限的哦~

如果还想再薅一波羊毛节税,可以考虑买税优险。

岁岁享2.0,这款税优护理险我推荐过挺多次了

买它不仅能享受保障+收益双重功能,

每年最高还能抵税2400元!

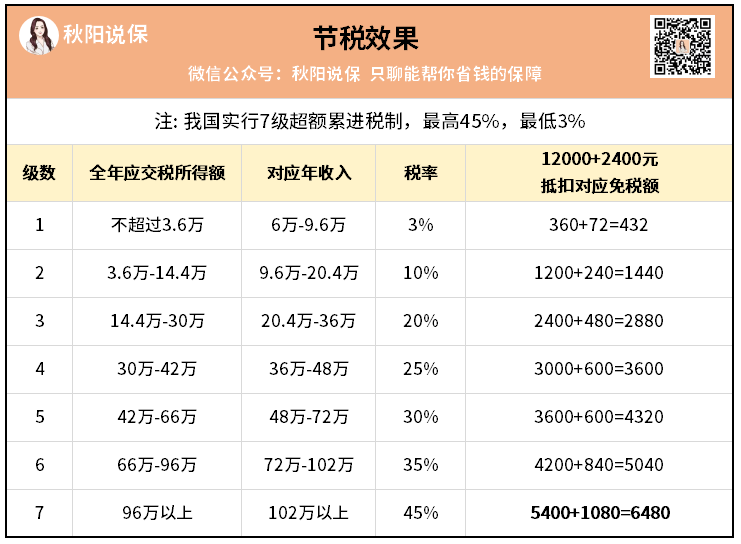

注意:税率越高,退税越多~

就以30岁男性,税率20%为例:

每年2400,交10年,

每年退税480,退10年,

一共4800。

第10年如果退保领出来24998,

加起来就是29798。

我算了下IRR,有4.75%!

这个数字的含金量,懂的都懂~

如果你收入比较高,收益还能再上一个台阶

最后温馨提示下大家:

个养账户存钱和买税优护理险这两个羊毛,

一定要赶在12月份之前买,这样就能抵掉今年的税了。

两个羊毛一起薅,税率高达45%的朋友,

一年能薅到6000多呢

嘿嘿,国家给的羊毛,不薅白不薅,抓紧了哈~

PS.

退税流程操作很简单的,有不懂的可以随时问我。

还有啊,想买岁岁享2.0的朋友注意,

12月31日前买,还能送一张400块的体检卡,

自己和家人都能用。

好啦,今天就聊这么多,有需要就找我吧。