文章详情

医保变天,你的百万医疗险该换了!

发布时间:2024-12-05 07:26

改革初衷挺好的,就是要给医保控费,也让我们看病少花钱。

我还记得前几年那个热搜,一个网友的爸爸被迫去外面买药,自费了50万。

但,最近出了一款不限清单,全面放开外购药的百万医疗险!

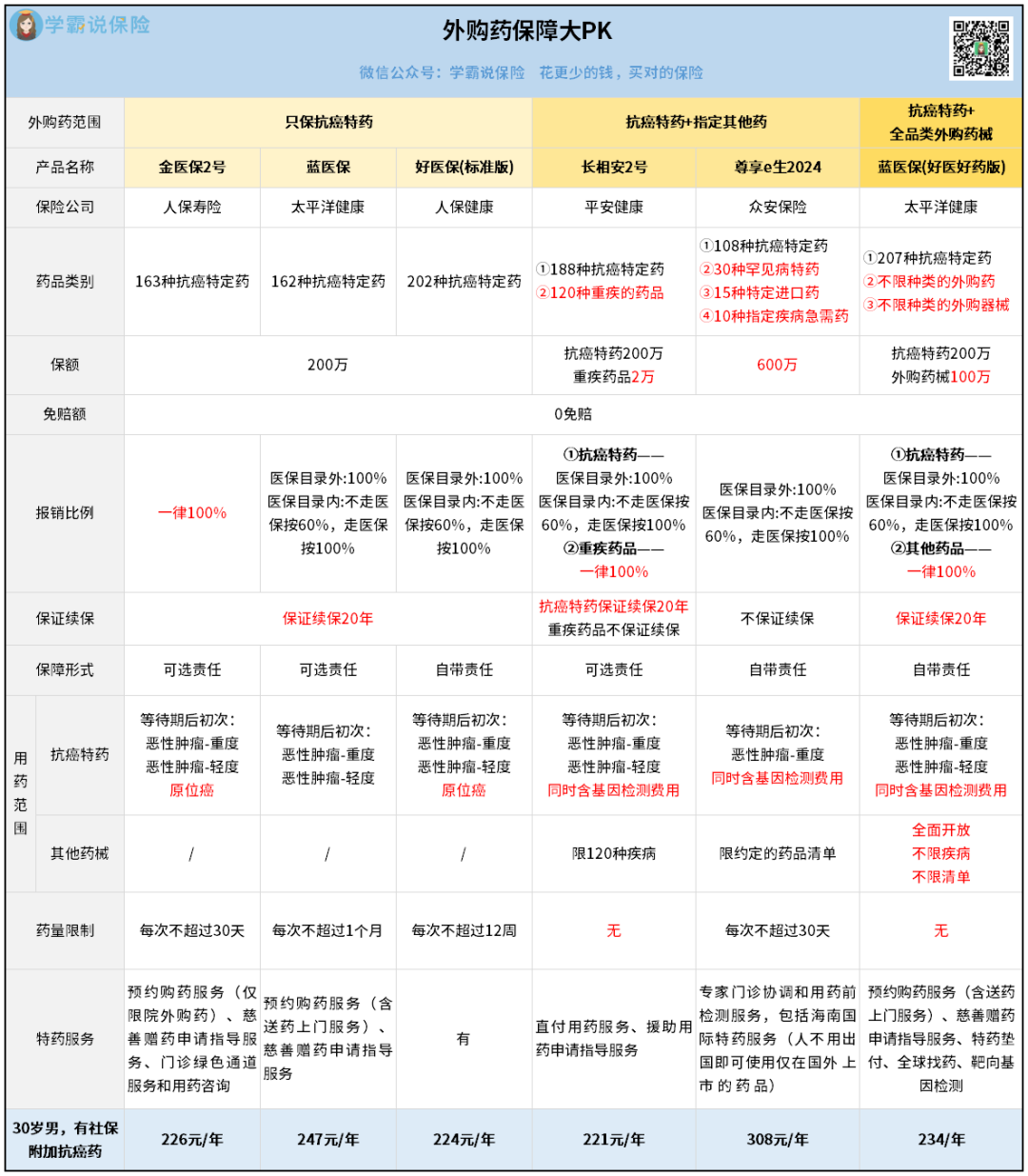

代表呢,就是金医保2号、蓝医保、好医保(标准版)。

尊享e生2024,新增了一些罕见病特药、特定进口药、指定疾病急需药。

第三类,彻底打破了用药限制,除了抗癌特药,其他药械也能用。

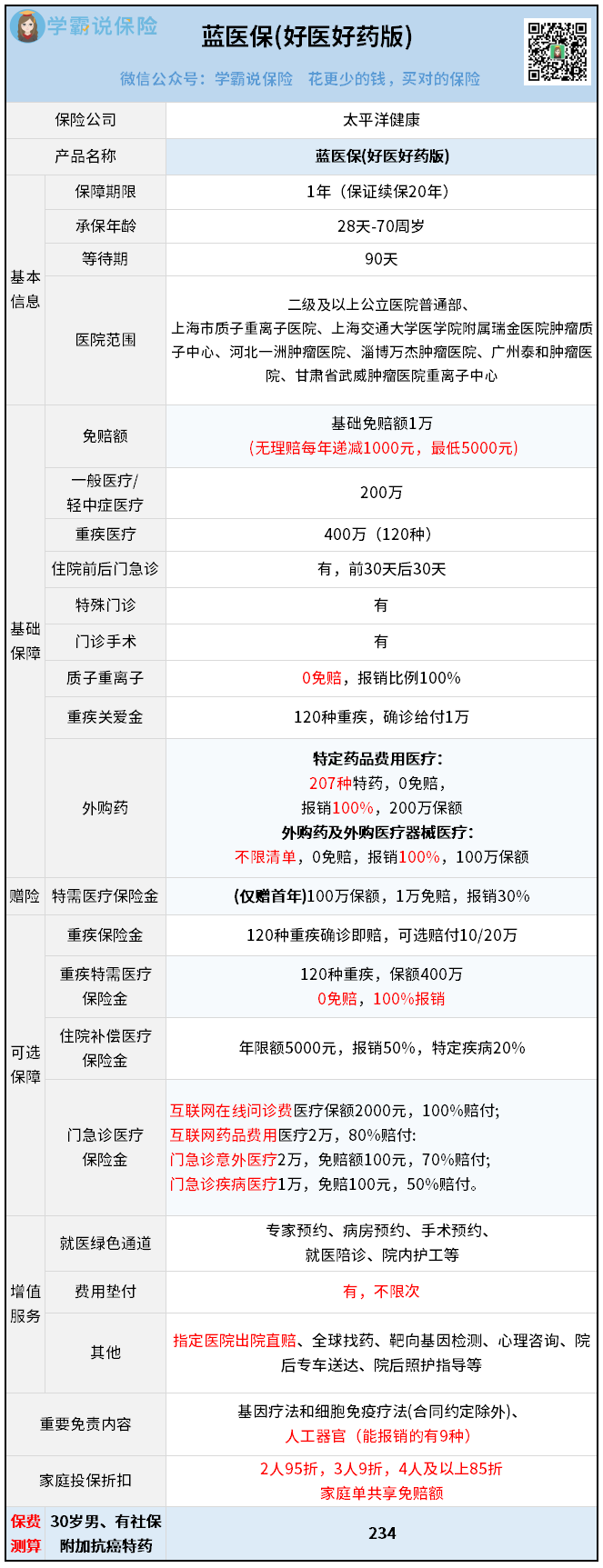

百万医疗险里,蓝医保(好医好药版)算是特例,它居然也做到了。

而蓝医保(好医好药版)的外购药械,单独设置了100万。

在医保目录内的药,如果你不走医保,就只能报60%。

长相安2号的重疾药品,还有蓝医保(好医好药版)的外购药械,也能做到一律100%报销。

这6款百万医疗险,只有尊享e生2024是不保证续保的产品。

它们的抗癌特药也都写进了主条款,同样可以保证续保20年。

抗癌特药和外购药都是自带责任,写在主条款里,续保稳稳的。

比较宽松的,金医保2号和好医保(标准版)还多了个原位癌。

还有,因为抗癌的靶向药在使用之前一般要先做基因检测。

长相安2号、尊享e生2024、蓝医保(好医好药版)。

只有蓝医保(好医好药版)的外购药械,是真正的全面开放。

虽然这些都是市场第一梯队的百万医疗险,但外购药保障都多多少少有些限制。

蓝医保(好医好药版)之所以受欢迎,不仅仅是因为外购药好。

但如果买了之后,没生病,就每年减1000,最低减到5000。

因为改革之后,住院支出会被压缩,很多小病就达不到1万的起付线了。

因为百万医疗险,本身就是为了解决大病住院的,门诊不管。

蓝医保(好医好药版)就挺为我们考虑的,搞了好几项门急诊责任——

蓝医保(好医好药版)步子迈得很大,可以用于120种重疾。

建议全家一起买,2人95折,3人9折,4人以上85折。

百万医疗险作为受众最广的一类医疗险,终于有了大胆的突破:

蓝医保(好医好药版)让我们用几百块的价格,尝到了类似中高端医疗险的甜头。

如果你也对蓝医保(好医好药版)感兴趣,想看看自己能不能买,或者对比分析手上的产品,都可以来咨询我。

相关阅读