微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

其中重疾险保费占大头,

近几年因为利率一路下调还涨价了。

不过没关系,就算我们预算有限,

只要挑对产品,规划好方案,

还是可以在能力范围内给孩子最好的保障。

今天,我特地挑了几款性价比超高的少儿重疾险,

以0岁宝宝为例,制定了多套适合不同预算投保的方案,

给大家参考参考~

01

先说说预算有限,降低保费的3个思路:

1.拉长缴费期

缴费期越长,每年交的钱就越少。

万一缴费期间孩子出了什么状况理赔了,

后面保费就不用再交,一举两得~

2.缩短保障期

都说人年纪越大,得重疾的概率越高,

如果身体出现异常,还可能买不到重疾险,

所以给孩子买重疾险,

预算充足都建议直接选保终身,

一次投保,终身护航。

但预算紧的话,可以先买个定期版本解决燃眉之急,

等将来有预算了再补终身的。

3.降低保额

万一孩子病了,我们当家长的肯定要在身边照顾着,

保额高一点,才能更好地弥补工作收入损失。

对于大多数家庭来说,买50万保额就比较充足。

但如果预算实在有限,也可以退一步,

降低到30万,保费会便宜很多,

等真正要用到的时候,作用也不小。

当然,除了这三个降低保费的方法,

选对高性价比产品也是关键。

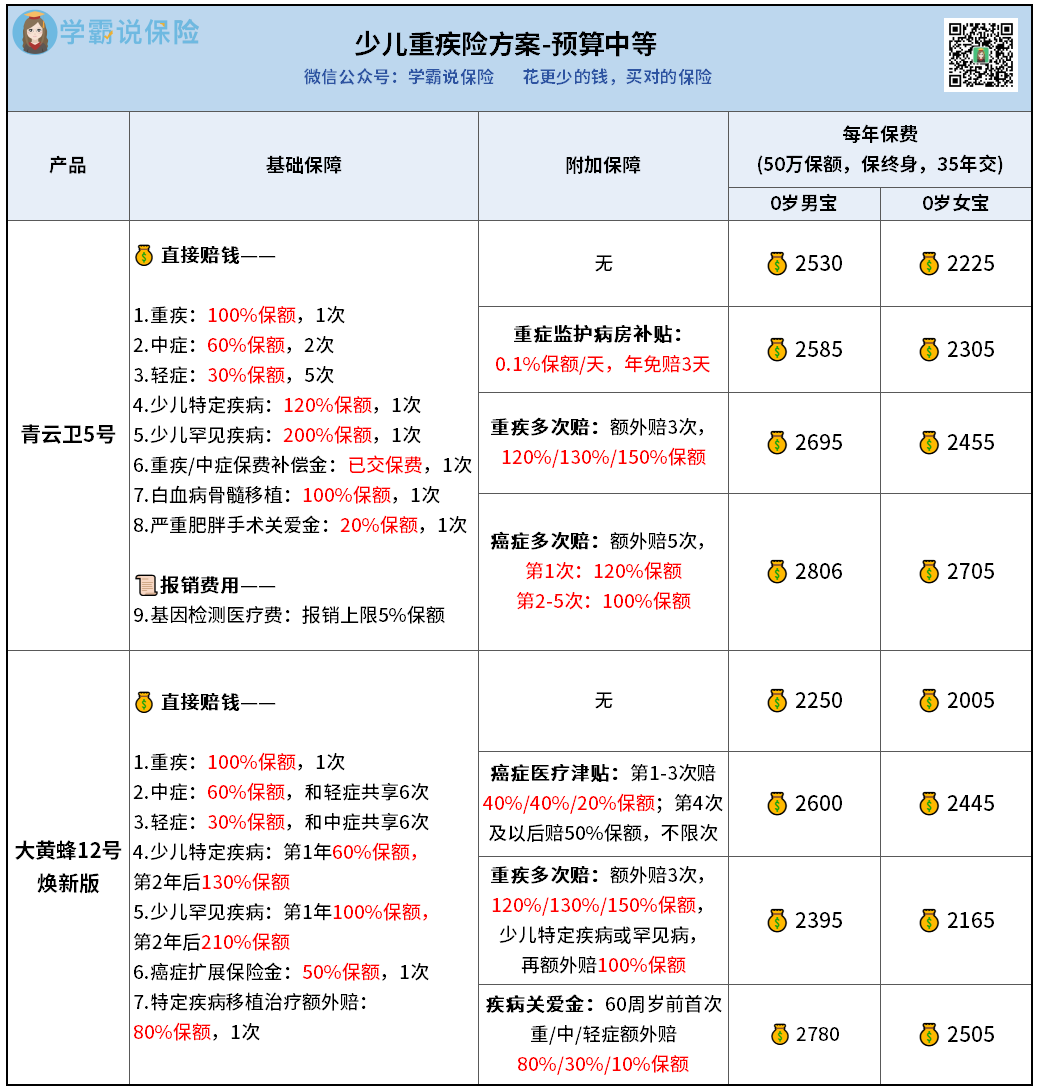

这里我选的是青云卫5号,出自招商仁和人寿,央企背景,

是少有的大保司高性价比产品:

看,选30万保额,保30年,30年交,

保费最低只要400多,两罐奶粉钱就搞定~

保终身,35年交的话,

男宝1500多,女宝1300多,也是相当划算。

其他几个方案也都是1000左右,价格便宜,保障也都很全面。

对了,青云卫5号的少儿特疾和少儿罕疾都有额外赔,

对白血病的保障也很到位,

它自带的重疾/中症保费补偿金也很受家长们欢迎,

有机会拿回已交保费,不花一分钱白得保障,性价比超高。

02

如果预算不多不少,想一步到位给孩子做好终身保障。

除了青云卫5号,大黄蜂12号焕新版也是不错的选择。

50万保额,保终身,35年交,

不附加责任,或是附加一些经典可选责任,

两款产品的预算都能控制在2000多。

不得不说,大黄蜂12号焕新版的少儿特疾和少儿罕疾额外赔,

还挺让人惊喜的。

买完第2年,后续就能额外赔130%、210%保额,

力度非常够意思。

像白血病就是很高发的少儿特疾,

之前有家长在我们这给孩子买了少儿重疾险,60万保额,

因为有少儿特疾额外赔,孩子突发白血病,又多赔了60万,

总共到手120万。

这种情况如果是大黄蜂12号焕新版,

就可以直接赔到138万,保障更给力。

03

手里资金比较充裕,想尽可能为孩子做全保障,

除了保额买50万以上,保终身,

还可以根据自身需求多附加一些特色保障。

我发现大多数家长会优先附加身故保障,这样即便一辈子没得重疾,

也能确保这份保单会有赔钱的一天。

如果你也有这个想法,除了上面推荐的两款产品,

我还推荐另外两款产品:

小淘气5号和小青龙5号。

小淘气5号出自招商仁和人寿,和前面推荐的青云卫5号是同一家保司。

它比较特殊的点在于,直接把减保写进合同。

加上有重疾保费补偿金,重疾关爱金两项保障,

60岁前发生重疾,可以拿到重疾理赔金和已交保费。

60岁前没有发生重疾,也可以选择减保拿回保费,后续发生重疾还能赔100%保额。

不减保拿回保费,60岁后得重疾能赔双倍钱,特别大气~

总之,不管有没有得重疾,都可以拿回已交保费,

相当于只是用保费的利息去换取终身保障。

如果你既希望给孩子全面的保障,又想确保能拿回保费,买它就非常合适。

小青龙5号的亮点则在于保障非常全面:

自带重疾、少儿特疾、少儿罕疾4次赔,还提供罕见少儿自闭症保障、生长发育关爱金等特色保障,十分人性化。

只不过近期它需要捆绑身故责任投保,加上最长缴费年限是20年,

所以平摊下来每年保费会偏贵些,

但结合保障来看,性价比还是相当不错的。

下面就来看看前面提到的四款少儿重疾,

做足保障分别需要多少钱:

无论是单纯附加身故保障,还是加上其他经典可选责任,

青云卫5号和大黄蜂12号的保费都是最划算的,

预算充足又追求极致性价比的家长们可以参考。

小淘气5号因为有减保的设置,价格稍微贵一点,但也很值得。

至于小青龙5号,毕竟是分20年交,

价格还是要贵不少,但保费都控制在1万以内。

当然,具体做方案的时候,大家还是要按自己的预算和需求来,有任何疑问都可以找我详细咨询。

04

以上,就是不同预算的少儿重疾险投保方案啦。

价格低至几百,不同预算都能找到匹配的投保方案~

总结一句话:

买重疾险丰俭由人,根据自身情况来个性化定制方案,在能力范围内给到孩子最全面的保障。

说起来,现在年轻一辈保障意识都不错,

很多宝爸宝妈都是孩子没出生,就在规划怎么落实保障了。

当然,这个是有好处的,因为宝宝年纪小,保费会更便宜,

再大几岁的娃,保费还要更贵。

如果还没给你家孩子配置保障,一定要抓紧时间入手,

别等保费变贵了再后悔。