微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

保险市场也跟着闹腾,好产品换得特别勤。

就拿最近的重疾险市场来说,

老爆款IP达尔文10号刚退场不久,

它的“超越版"就火速接棒上市,还好保费只涨一点点。

但是超级玛丽12号等产品,突然要加上身故保障才能买,

保费就直线上升了。

百万医疗险领域,有不少爆款产品更新迭代~

最大的惊喜是蓝医保(好医好药版)给的,

外购药械都能报,妥妥的“DRG克星”。

今天,我特意精选了多款热门优质健康险来测评,

如果你正打算给自己或家人添一份全面的保障,

那下面的内容千万别错过!

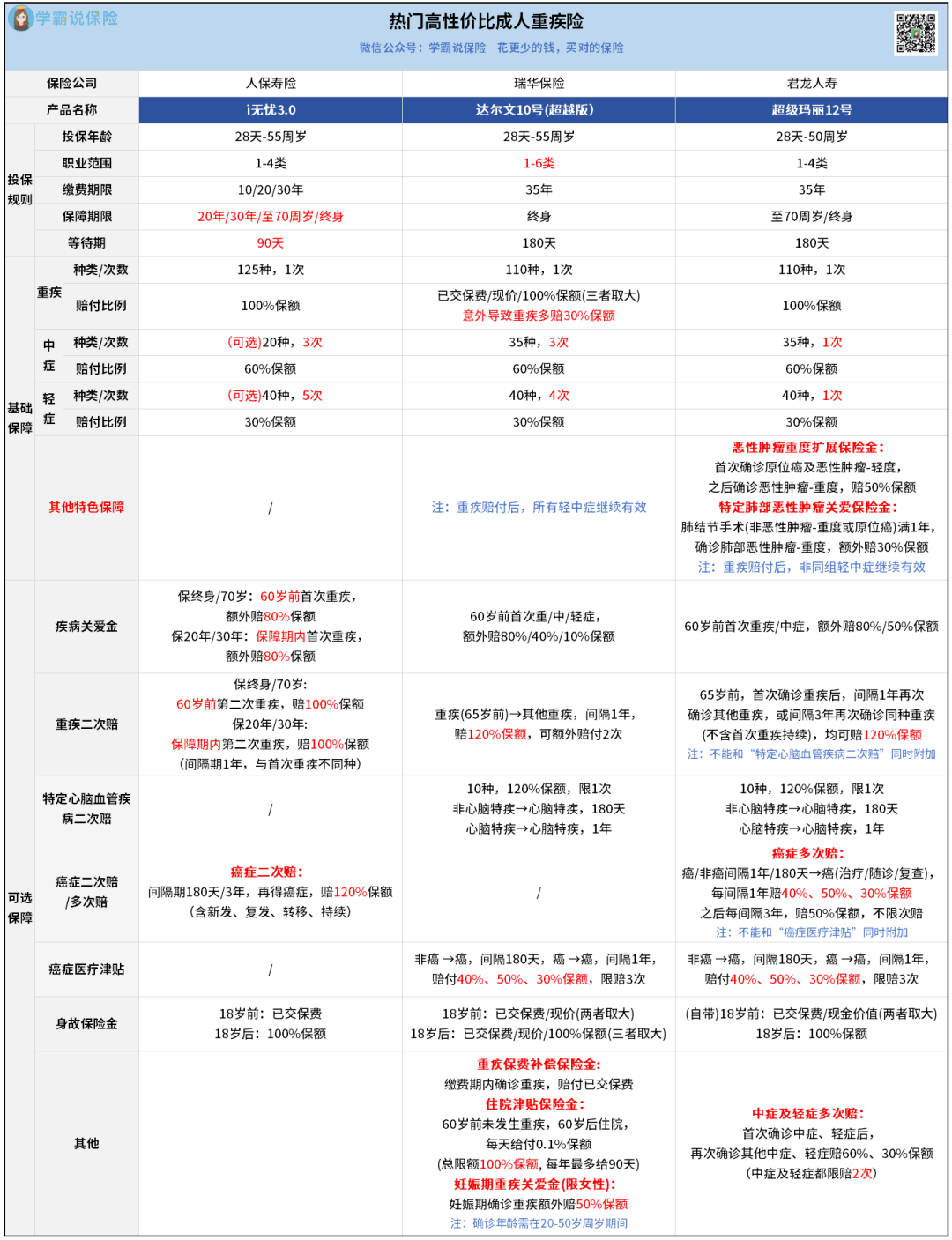

01

重疾险,简单说,就是得了合同里写的病,

符合条款就能直接拿到钱的保险。

为了能更好赔钱、多赔点钱,

我们肯定是首选保障全、赔付高的产品。

我筛了又筛,终于找到三款优质重疾险,

绝大多数人都能买~

看投保规则,比较突出的是i无忧3.0:

等待期短,保障期选择也多,最短可以选保20年,

但人年纪大了容易生病,

长远来看还是选保终身更安心~

除非是预算紧,或是想加保,就可以考虑定期版本。

再看基础保障,达尔文10号超越版的优势更明显。

意外导致的重疾,能多赔30%。

重疾赔付后,所有轻中症都有效。

这两个保障,直接完胜另外两款~

对了,超级玛丽12号自带的两个癌症相关保障也很加分,

看重肺癌保障的朋友可以特别关注下。

至于可选保障:

i无忧3.0不如另外两款丰富,但该有的经典保障都有。

其中,身故、轻中症都是可选保障,

方便压缩保费,妥妥加保神器~

达尔文10号超越版不仅保障丰富,还很有特色。

比如重疾保费补偿金:

缴费期间得了重疾,除了按约定赔钱,

还能拿回交上去的保费,不花一分钱白得保障。

又比如住院津贴:

没有得重疾,60岁后普通住院也能赔,

门槛很低,特别实在。

还有妊娠期重疾关爱金:

可以多赔一半的钱,有计划生娃的姐妹也可以加上。

疾病关爱金、重疾二次赔、癌症医疗津贴、心脑特疾二次赔,

这些经典保障就更不用多说了,保得非常全面。

超级玛丽12号也是全面型选手。

癌症方面的保障无可挑剔,癌症可以选无限次赔。

对了,它自带的中轻症分别只保1次,

想要赔多次可以附加中轻症多次赔责任,挺灵活的。

只是有两点不太好:

①重疾二次赔和心脑特疾二次赔不能同时附加。

这点还是达尔文10号超越版更全面。

②身故保障是必选责任,保费变贵很多。

不过这段时间它的20年交版本有在搞活动,每天会放出一些名额可以不选身故保障投保,感兴趣可以找我抢限量名额。

小小总结一下:

单论性价比,达尔文10号超越版排第一:

保得全,赔得多,对职业要求也宽松,

很多保险不保5-6类高危职业人群,它能保。

i无忧3.0则是大保司里的性价比之王:

人保出品,基础保障便宜,适合加保,

关键是核保出了名的宽松,身体有些小异常、比较难买重疾险的朋友,也可以尝试投保。

超级玛丽12号的保障做得相当极致:

尤其是癌症方面的保障,特别给力。

如果预算充足,又比较在意癌症保障,可以直接冲。

要是纠结不知道选哪款,或身体有异常不知道能不能买,

都可以来找我详细咨询~

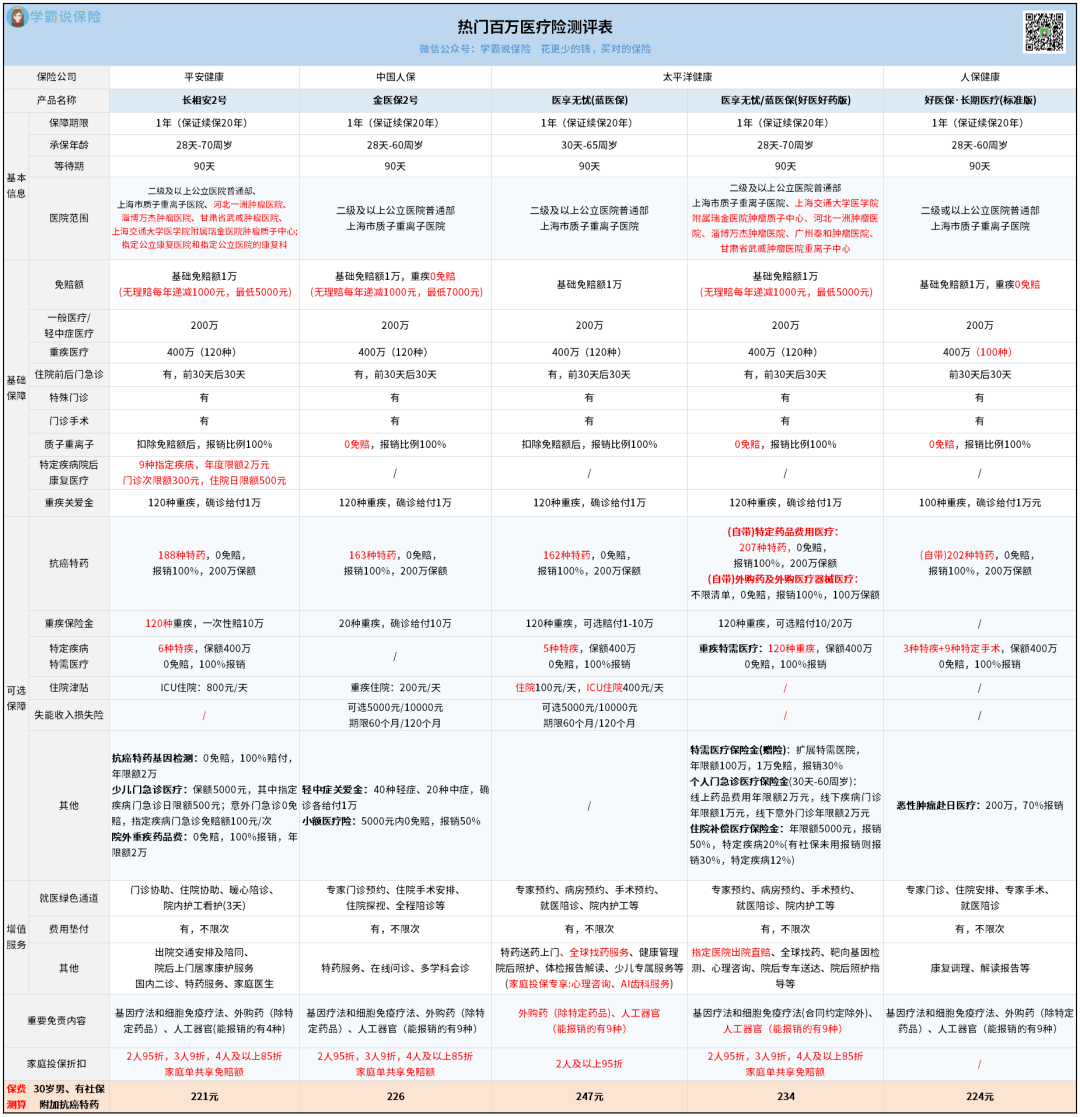

02

和重疾险买多赔多不同,

百万医疗险解决的是医疗费问题,主要用来补充医保报销~

为了能更长时间得到保障,我们首选市场保证续保期最长的产品,

刚好这段时间保证续保20年的头部爆款都有更新,

拉个对比表来看看:

这波更新,蓝医保(好医好药版)出尽风头,

外购药械都可以报,这个保障可不一般。

因为医保DRG改革,现在公立医院越来越难开出好药了。

要想更好地治疗,只能自己去外面买药。

但外面买的药,百万医疗险一般只能报治疗癌症的靶向药,

其他药,基本只能靠自费了。

这次蓝医保(好医好药版)全面开放外购药械报销,

最高赔100万,惊艳四方。

说起来,新出的长相安2号也有做一点努力,

可以报销院外重疾药费,但最多也就只能报2万块……

和蓝医保(好医好药版)根本没法比,只能说有好过于无吧。

不过,这些产品能作为经典热门IP,也是有各自的优势在的——

长相安2号有抗癌基因检测和少儿门急诊医疗;

金医保2号有轻中症关爱金和小额医疗险;

蓝医保有失能收入补偿金,免责条款宽松;

蓝医保(好医好药版)可报销外购药械、个人门急诊医疗;

好医保(标准版)有恶性肿瘤赴日医疗……

对了,这些产品的增值服务也都很实用,

重疾绿通,住院垫付通通都有。

蓝医保(好医好药版)甚至还开放了出院直赔,

不用提交理赔资料,跟刷医保一样方便,直接就把钱给报了。

这种一般是中高端医疗才有的保障,特别难得。

虽然目前它只支持上海的多家顶尖医院,

但后续估计还会进一步放开更多选择,可以小小期待下~

总体来看,蓝医保(好医好药版)的保障真是很超前。

关键是价格也很实在。

30岁投保,含抗癌特药,所有产品都是200出头,

这里蓝医保(好医好药版)保的抗癌特药数量还是最多的。

而且,除了好医保(标准版),其他产品投保家庭单还有打折优惠。

跟家人一起买,可以省不少钱。

对了,温馨提示下~

有一些人可能图方便就想在支付宝上买好医保(标准版),

但如果身体有异常,没做好健康告知可能会影响后续理赔。

万一出险了,后续理赔也只能靠自己,

没有专业的理赔老师1对1协助理赔,帮忙更快更顺利争取到理赔款。

所以要投保健康险,还是先找我告知身体情况,至少确保投保合规,买起来也放心很多。

03

测评下来,不难发现,

如今的重疾险和医疗险,保障已经“卷”得非常全面了,

也越来越贴合我们的实际需求,

但与此同时,整体保费趋势也在往上走。

所以啊,买保险千万别等。

等着等着,年龄变大,保费还会再变贵。

万一身体出了状况或产品有了变动,可能就买不到了。

如果你有看中哪款产品,一定要抓紧时间来找我咨询,果断入手~