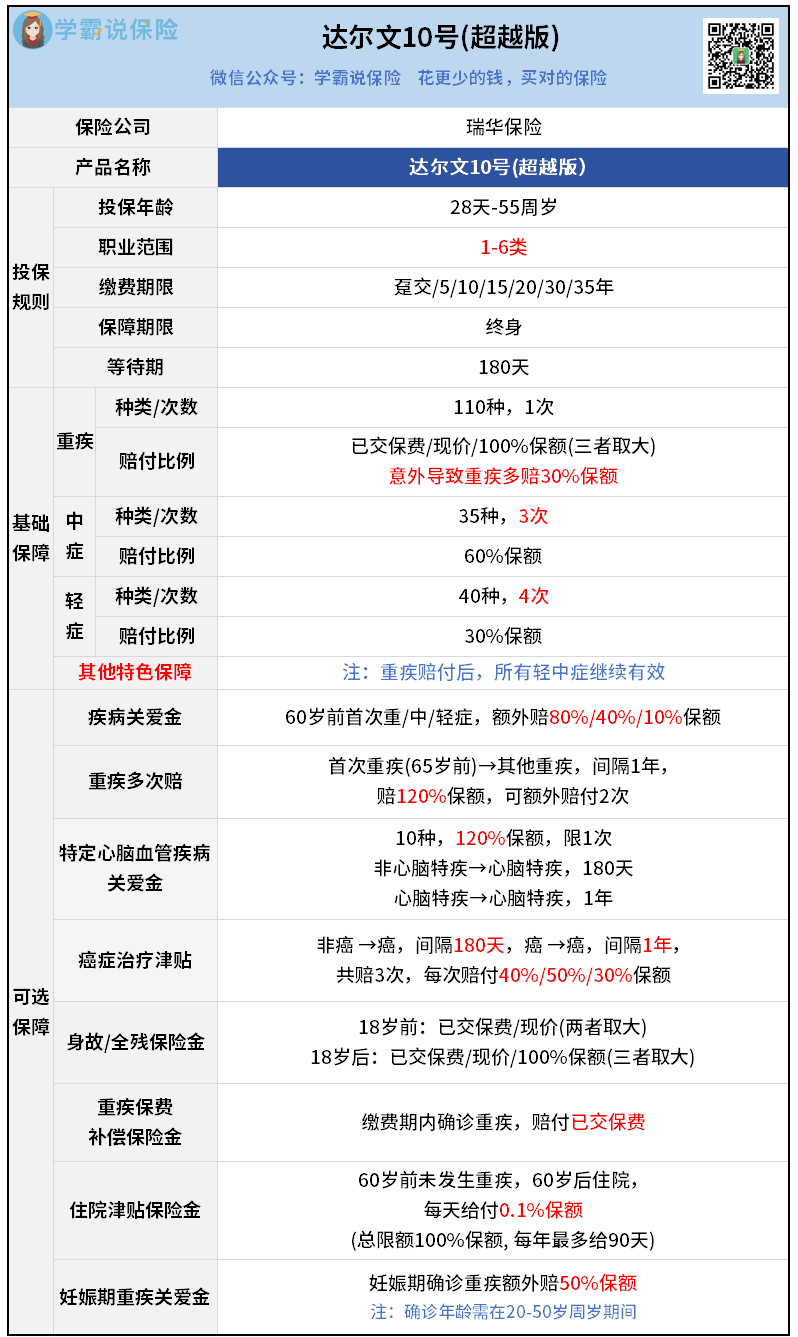

文章详情

重疾险性价比之王,杀回来了!

发布时间:2024-11-21 06:27

11月,小青龙5号和超级玛丽12号开始玩起“捆绑身故”,价格直接翻倍。

上周达尔文10号(超越版)重磅回归,又给我们带来了希望!

它不仅保留了地板价,而且赔得多、赔得快、容易赔、容易买。

地板价

有人说,上个月达尔文10号“猝死”是因为定价太低了。

果然,达尔文10号(超越版)上线后,我就很惊喜地发现:

而之前还能同台PK的超级玛丽12号,最近因为捆绑身故,已经贵到没法看了。

PS,超级玛丽12号近期有活动,20年交版本可以不带身故,且每日名额很少,如有需求可以找我投保。

比起买超级玛丽12号,不加身故可以省五六千,加了也能省一两千。

当然了,在买之前还是得好好研究产品保障,这样才能买得放心。

赔得多

达尔文10号(超越版)虽然保费低,但保障是一流水准。

达尔文10号(超越版)有3大杀手锏,可以做到比别人赔得多:

但事实上,在28种高发重疾里,有10多种可能是意外造成的。

但如果买的是达尔文10号(超越版),那就能再多赔30%,一共65万。

很多意外险的免责条款会比较多,比如会把“高风险运动”给剔除出去。

但达尔文10号(超越版)就不做限制,不管是啥意外,它都能保。

达尔文10号(超越版)对女性特别友好,有计划生娃的姐妹值得留意。

这个“60岁前额外赔”的保障,算是达尔文系列的老传统了。

其实不光是重疾能多赔80%,就连中症和轻症也能多赔40%和10%。

如果是达尔文10号(超越版),那可以多赔32万,力度更大。

可能就解决了一套改善房的首付,又或者多了一个给孩子读名校的机会。

总的来看,达尔文10号(超越版)的保障都是实打实的。

如果你想深入了解这款产品,看看怎么搭配方案或测算保费的,可以来找我咨询。

赔得快

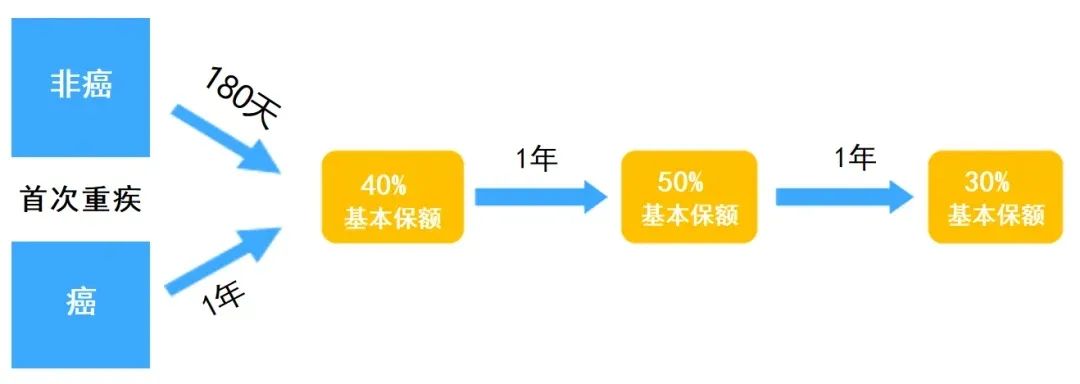

达尔文10号(超越版)还有一个很闪的地方,就是癌症津贴赔得特别快!

而且癌症一般很难快速痊愈,它很容易复发、新发、持续和转移。

但,不是所有人都等得起3年的,就怕人没了,钱也没了。

达尔文10号(超越版)做了个调整,只需要隔1年就能赔。

他不幸40岁得了胃癌,按首次重疾额外赔40%,他拿到了90万。

这不是重点,重点是每一年都有“输血”,他就能更好地治疗了。

现在癌症技术在进步,只要早发现早治疗,还是有希望好起来的。

达尔文10号(超越版)的癌症保障,不仅赔得快,价格也是全网最低。

容易赔

几年之后他又得了肝原位癌,属于轻症,还能再赔15万。

如果是其他产品,因为两次属于同组疾病,第二次就会不赔了。

一个是住院津贴,60岁后如果没得重疾,只要住院就每天发津贴。

不仅能赔90万,还能把所有保费拿回来,总共就到手100来万。

③如果他一辈子没啥大病,60岁后有些慢性病经常住院:

有了这个钱,他就不用麻烦子女了,可以一直请护工照顾自己。

容易买

还好达尔文10号(超越版)的门槛很低,健康告知和核保都放得比较宽。

如果你之前在其他产品那里吃了闭门羹,可以来试试它:

那更好了,它不会像其他产品那样,又问结节大小,又问血流信号、边界啥的,

不过这里要提醒一下,做健康告知和核保是个技术活,需要专业和细心。

在同行们翻倍涨价的时候,达尔文10号(超越版)居然只涨30块,就杀了回来。

想要保障更全的,8大可选责任就任挑了,重点推荐疾病关爱金和癌症津贴。

如果你还在纠结不知怎么挑,或者有其他任何疑问的,随时来问我。

相关阅读