文章详情

利率跌成狗,换个思路…

发布时间:2024-11-15 07:37

近两年国有大行降了6次息,搞得现在5年定存都只有1.55%了。

国债也不好看,最新2期的利率仅仅是1.93%和2%。

安全性跟银行一样,但收益会高不少,而且每一分钱都写进合同。

01

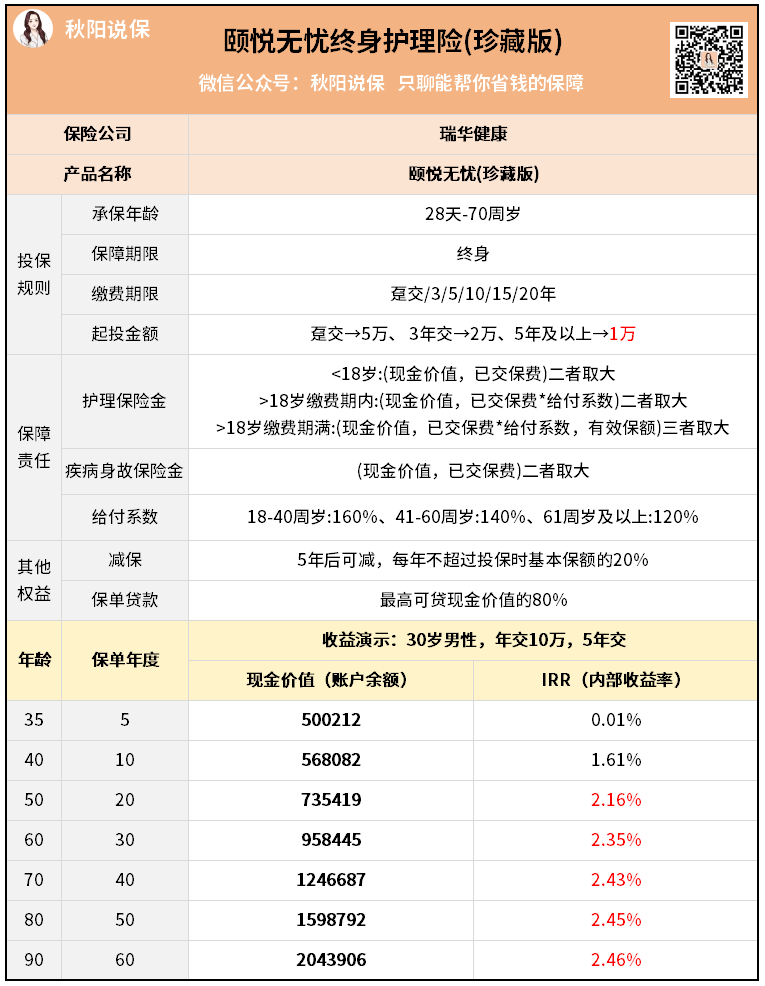

回本超快,长期收益高达2.46%,新一代的收益之王。

第10年,他就有了56.8万,IRR是1.61%,轻松超过银行。

30年有2.35%,60年有2.46%,非常接近监管的上限。

这个2.46%要是换算成银行的单利,能有5.32%呢。

从已交保费和现金价值里面挑一个,哪个多就赔哪个,吃不了亏。

它既可以通过减保,取出一部分钱,也可以一次性退保,取出所有钱。

就连增值的速度都不变,还是按买入的利率来增长,锁定利率一辈子。

早期给孩子当教育金,后期就给自己当养老金,剩下的再留给孙子:

就当作是额外的生活补贴,让他在外面吃好点,穿好点。

加上他原本社保养老也有几千块,吃香喝辣都不成问题了。

这样算下来,几十年内这个保单一共取走了110万+。

需要按自己年龄、性别、投入计划来测算收益的,随时找我一起聊聊。

相关阅读