微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

一是固收型增额寿。

收益白纸黑字写在合同里,复利接近2.5%,稳稳增值一辈子。

二是分红型增额寿。

固定的保证收益兜底,外加浮动的分红,总收益有机会突破3%。

注意:不管买哪种增额寿,安全性都是由《保险法》保障的,

中途可以减保取钱出来花,比较灵活。

我搜集了当前市场非常爆火的10+款顶尖增额寿,下面来做详细测评!

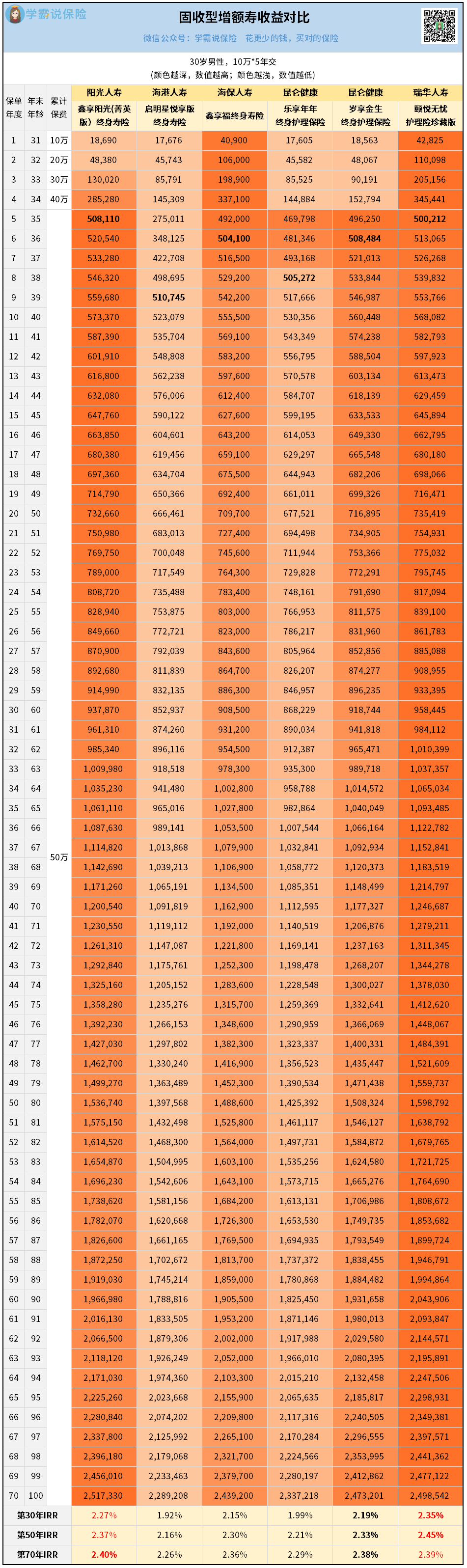

01

以30岁男性、每年交10万,交5年为例,

来看看收益表现:

先看每年的现金价值情况:

前4年,颐悦无忧珍藏版现价飙升非常快,稳居第一。

第5-17年,鑫享阳光(菁英版)实现反超,领跑全场。

第18-69年,颐悦无忧珍藏版再次成为第一,整整持续52年。

第70年,鑫享阳光(菁英版)再次反超,现价最高。

再看回本情况:

颐悦无忧珍藏版和鑫享阳光(菁英版)都在第5年回本,速度最快。

鑫享福和岁享金生第6年回本,表现也不错。

综合现价情况和回本速度来看,

颐悦无忧珍藏版表现最好,累计56年现价领先第一,回本也快。

很多人买增额寿基本都会在保单中后期减保,

选这种高收益增额寿就非常合适。

比如30岁的张先生投保颐悦无忧珍藏版,年交10万,交5年。

他计划在孩子上大学、研究生期间,分别取一些钱用来当生活费或者旅游费。

等到自己退休了,还可以保单里取钱出来补充养老:

按计划减保到90岁,保单里还有29万多。

这个时候,张先生大概率已经儿孙满堂,

退保取出这29万,还能传承给孙辈们。

当然,以上减保规划只是规划,将来怎么减保,

是可以根据自己的需求来调整的,符合产品的减保规定即可。

不过,买固收型增额寿,除了看收益,

有人还特别看中产品的增值服务。

鑫享阳光(菁英版)出自阳光人寿,满足条件可以对接阳光康养服务、支持旅居和长居,还能对接子女高端教育和阳光直通30健康类增值服务,让人非常惊喜。

启明星悦享版出自海港人寿,虽然收益表现不是特别出挑,但保费达到一定门槛,可享受对应级别VIP权益(最高19项),还能对接乐养康园养老社区。

另外四款没有对接养老社区权益,但海保鑫享福可根据保费情况来提供相关医疗服务,实用性也很强。

岁享金生、乐享年年、颐悦无忧珍藏版本质是护理险,还能提供“长期护理+疾病身故”双重保障,这点也特别加分。

想更深入了解增值服务和保障详情,可以找我详细咨询。

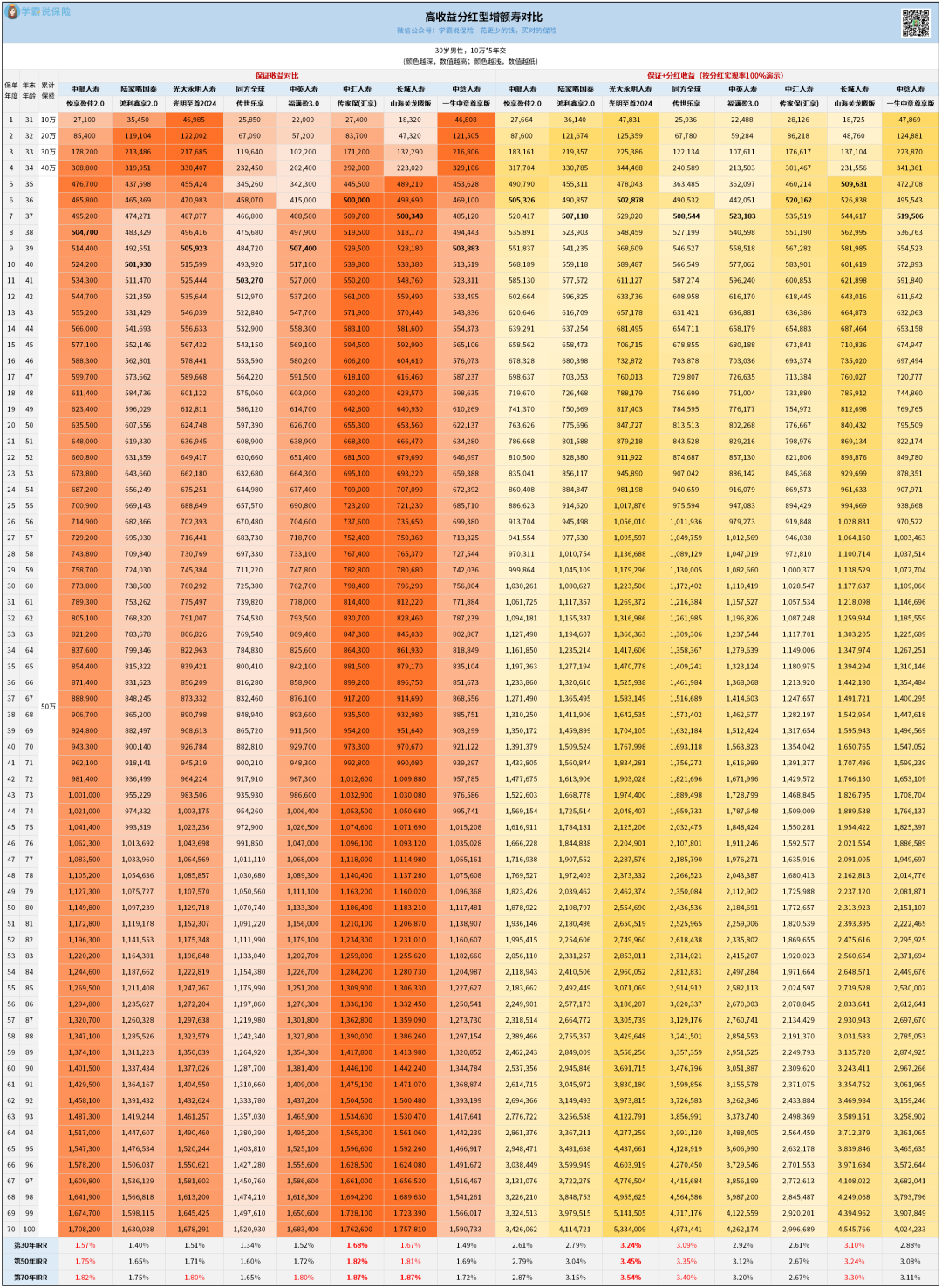

02

想搏更高的收益,可以直接冲下面的分红型增额寿。

注意:分红险分为保证收益和分红收益,

保证收益固定写进合同永不变,

分红收益可上下浮动,这里是按100%分红实现率演示:

从保证收益来看:

中汇人寿的传家保(汇享)和长城人寿的山海关龙腾版表现比较好,后期IRR都能达到1.87%,在当前市场属于天花板级别。

加上分红收益,

则是光明至尊2024全程第一,后期IRR能突破3.5%!

传世乐享和山海关龙腾版表现也不错,收益比较靠前。

不过这里终归只是演示,最终收益多少,还得看实际分红实现率。

虽然我们没办法提前知道,

但可以根据产品背后保司的投资表现等信息进行预测——

保险公司实力强,赚钱多,通常也会多分一点钱给我们。

下面来看看保险公司的相关信息:

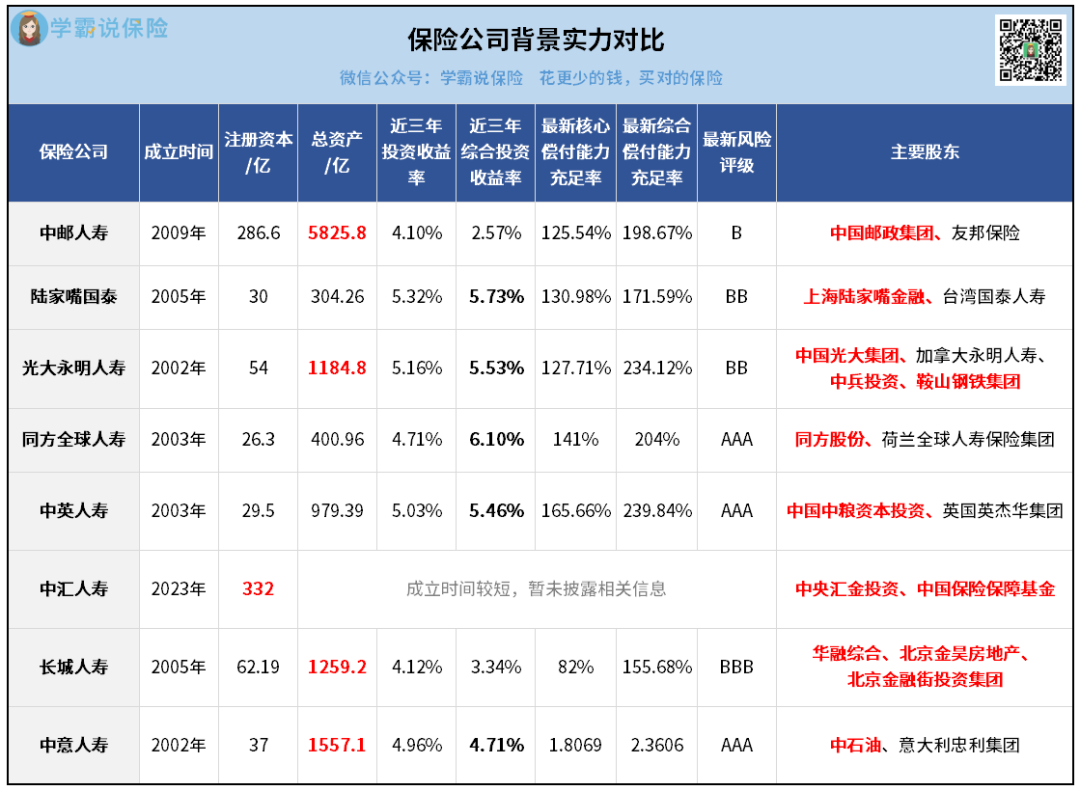

经常有人担心保险公司的偿付问题,怕钱给了保险公司,以后拿不回来。

所以我也搜集了这些保险公司的偿付能力数据,

除了中汇人寿,因为去年刚成立承接了天安人寿,暂时未披露相关信息,

其他保险公司的偿付能力都远超监管标准——

核心偿付能力充足率≥ 50%

综合偿付能力充足率≥ 100%

风险综合评级≥ B

让人非常放心。

说起来,监管比我们还要关注这方面的问题,如果保险公司偿付能力有异常,一定不会坐视不管。

总之,这些保险公司的经营还是非常稳定的,我们大可以放心。

再看看保险公司背后的股东:

中国邮政集团,家喻户晓的央企;

上海陆家嘴金融,隶属于陆家嘴集团——上海国资委全资控股;

光大集团,实力强大的知名央企;

同方股份,实际控制人国务院国资委;

中国中粮资本、中央汇金投资、中石油

更是不必多说,一看名字就知道是国家的“手笔”。

长城人寿的三大主要股东,

实控方均为北京西城区国资委。

正因为有这样强大的股东实力,这些保险公司可以接触到安全靠谱又赚钱的投资项目。

比如中邮人寿、中意人寿,都参与了非常多国家级别的大项目。

另外,这里除了中汇、长城人寿,其他保司都有外资股东的参与,

因为国外保险比国内起步早,一些外资企业能提供不少经验,这点也很加分。

此外,这些保险公司的投资表现也都很不错,

近三年的综合投资收益率,这里排名前三分别是同方全球人寿、陆家嘴国泰、光大永明人寿。

其中,陆家嘴国泰人寿近十年(2014-2023上半年)总投资收益率和综合投资收益率均位列行业第2名,投资表现非常稳定。

这时候有人可能会问:

为什么不选平安国寿这种大公司投保,大公司赚钱不是更多吗?

其实,像平安、国寿这样资产规模达万亿级别的大公司,

因为体量过大,资金反而比较难得到充分的投资,投资收益率反而比较差。

就说今年因为监管限高令,保险行业的分红实现率集体跳水,

平安、国寿跳水尤其严重,平均分红实现率只有30%+,

但是陆家嘴国泰均值有72%,中英人寿77%,

中意人寿直接达到了83%。

所以,大家挑选公司的时候不要只看资产规模大小,

各方面都要考虑到,就跟买基金股票一样,

不是越多人买就一定越赚钱。

话说回来,就看今年的分红情况,有人可能会觉得未来分红不太乐观,

但其实目前限高令只是暂时的,后续经济环境变了,大概率会取消。

而且这次因限高令没有发出的分红,会进入保险公司的特别储备账户,以后会发回给我们。

所以,想冲高收益的朋友,大可放心选一款你看好的分红险,坐等收益。

在行情不好的时候,至少也有保证收益兜底;

未来投资环境变好了,我们也能跟着保险公司分一杯羹。

03

以上,小小总结一下:

买固收型增额寿,

冲高收益可以选瑞华颐悦无忧珍藏版和阳光鑫享阳光(菁英版)。

买分红型增额寿,

从产品收益、保司背景、偿付能力、历年投资收益水平等等来综合判断:

我比较看好中邮悦享盈佳2.0、陆家嘴国泰鸿利鑫享2.0和中意一生中意尊享版。

很多客户来咨询,基本也是在这三款中纠结。

如果你也不知道选哪款好,或者有对接养老社区等增值服务需求,都可以找我详细咨询,推荐最合适的产品来投保。