文章详情

2024必备的定期寿险,这4款绝了!

发布时间:2024-10-17 07:15

万一自己哪天出事了,未成年的孩子谁来养大?老去的父母谁来照料?还有那大笔的房贷车贷,又该如何了结?

还不如买一份定期寿险,站着是印钞机,倒下就变成人民币,家庭支柱必备。

消费型定期寿险

一款好的消费型定期寿险,必须要满足3个标准——性价比高、免责条款少、健康告知宽松。

这3款定寿都属于市场上的佼佼者,实力相当,关键看细节。

但仔细点看的话,擎天柱9号保的是“身故/高残”,大麦2024和臻爱2024保的是“身故/全残”。

价格大家就很接近了,30岁买100万保额,男性就1100左右,女性就600左右。

如果你就想要个基础保障,擎天柱9号的性价比会更高。

包含猝死关爱金、各种交通意外保险金、家庭关爱金,要不要附加就看你预算了。

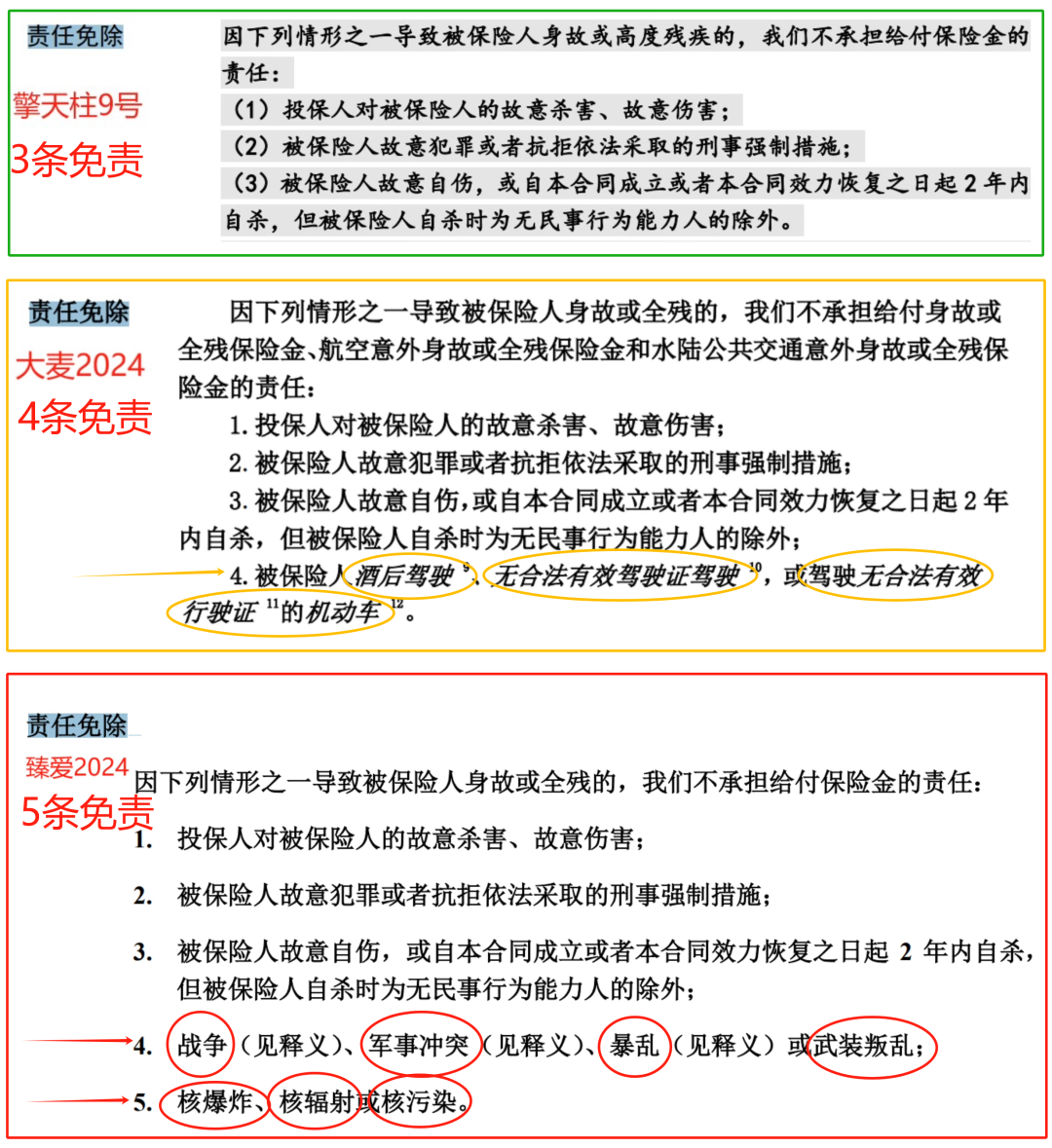

免责条款也就是合同规定不能赔付的情况,那肯定越少越好。

投保人故意杀害被保人、被保人故意犯罪、被保人2年内自杀。

这类情况在生活中还是蛮常见的,如果因此身故了,那就没得赔。

虽然发生概率很低,但一旦发生,那后果可就不堪设想了。

健康告知问题比较长,这里就不一一列举了,想细看的来问我要。

如果触及了健康告知,擎天柱9号支持智能核保+人工核保,核保效率更高。

另外两款都没有智能核保,大麦2024只能邮件核保。

所以,擎天柱9号的投保门槛更低,亚健康群体也更容易买上。

综合性价比、免责条款和健康告知来看,擎天柱9号都会更胜一筹,值得优先考虑。

如果你想了解更多擎天柱9号的细节,或者看看自己的身体情况能不能买上的,可以来找我。

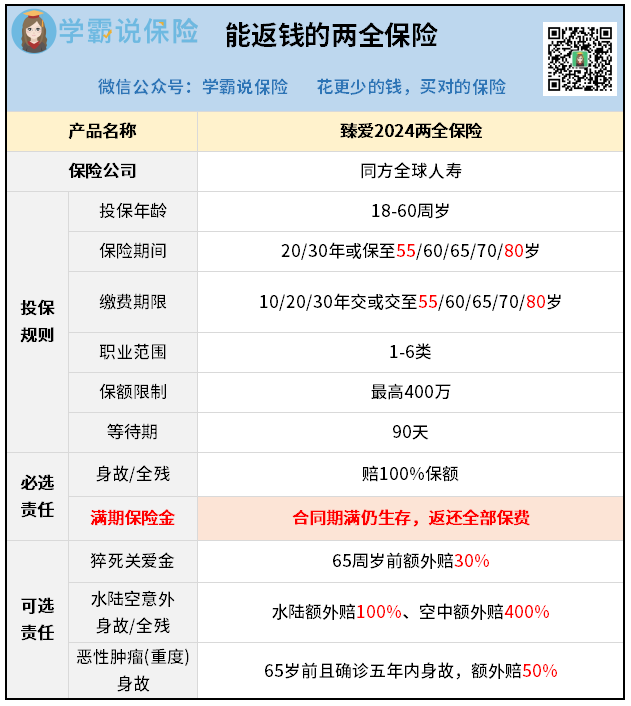

两全型定期寿险

两全的意思是既保死,也保生,有事没事都能把钱拿回。

的确,臻爱2024两全保险就只多了一项“满期保险金”,其他保障都是一样的。

合同到期后,假如人还活着,就返还所有保费,钱不会白交。

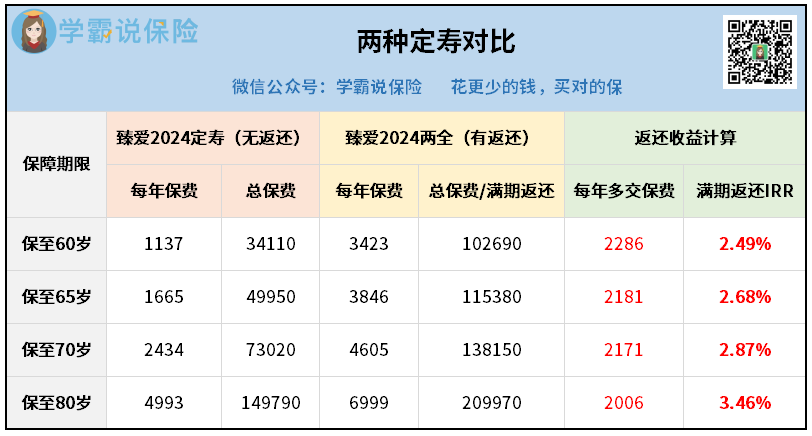

为了方便理解这一点,我拿两种类型的臻爱2024来比较下。

每年1137,总保费3万多,到期不出险这笔钱就没了。

每年3423,总保费10万多,到期不出险这笔钱就还回来。

买两全保险,就等于在获得定寿保障的同时,还买了一笔高收益理财——

所以,从兼顾保障和理财的角度,我建议大家拉长保障期限,保到70、80岁。

另一方面,反正多交的保费都是2000左右,但这样收益更高。

特别是保至80岁,相当于锁定了一份复利3.46%的理财保险,可真香。

这年头,你去哪里能找到收益这么高又安全可靠的理财呢?

所以,臻爱2024两全保险看似贵了不少,但实际上非常划算。

不过每个人年龄、性别、保费不同,实际收益也会有差异,想了解自己买有多少收益,可以找我帮你算一下。

最后总结

通过上面的分析可以看出,两种类型的定寿优点都很明显。

如果你预算较少,想花小钱办大事,可以买消费型的定期寿险。

消费型产品,重点要关注性价比、免责条款和健康告知。

如果你预算宽松,希望有事赔钱,没事返钱,可以买两全型的定期寿险。

两全型产品,重点要关注价格,测算多交的保费收益高不高。

最后提醒下,投保之前一定仔细阅读产品的健康告知,心里没底的就来咨询吧。

相关阅读