文章详情

买了百万医疗险,还要买重疾险吗?

发布时间:2024-10-10 07:21

近几年百万医疗险越来越火爆,功能也越来越完善(卷)。

每年保费几百元,保额就高达几百万,不限疾病、不限社保报销;

甚至有一些百万医疗险,还能帮忙垫付医疗费、预约医生做手术。

很多人以为,医疗险和重疾险都是用来解决医疗费用的,买一个就行。

你可以拿去看病治疗,也可以用于弥补生病期间的收入损失。

如果去医院住院花了钱,就需要拿着发票去财务那儿核销,

通常会有1万元的绝对免赔额,只报销自费超过1万元以上的部分。

比如老王生病,看病住院花了4万元,按照医保报销比例80%来算,

从投保成功的那刻起,它将不离不弃,一直保护你,直至你出险或死亡。

在这期间,即使产品停售了,也丝毫不影响你的保单,一直有效。

而医疗险作为短期险种,它的硬伤在于:不能终身保证续保。

2.续保时,要重新进行健康告知,身体出问题了不再承保;

试想,我们当下买了一份1年、5年、10年、甚至20年的医疗险,

更别说产品停售,失去投保的资格了,我们会十分被动!

所以说,只要身体条件允许,最好买保证续保20年的产品。

没有疾病种类、治疗手段限制,即使是意外住院也能报销,范围非常广。

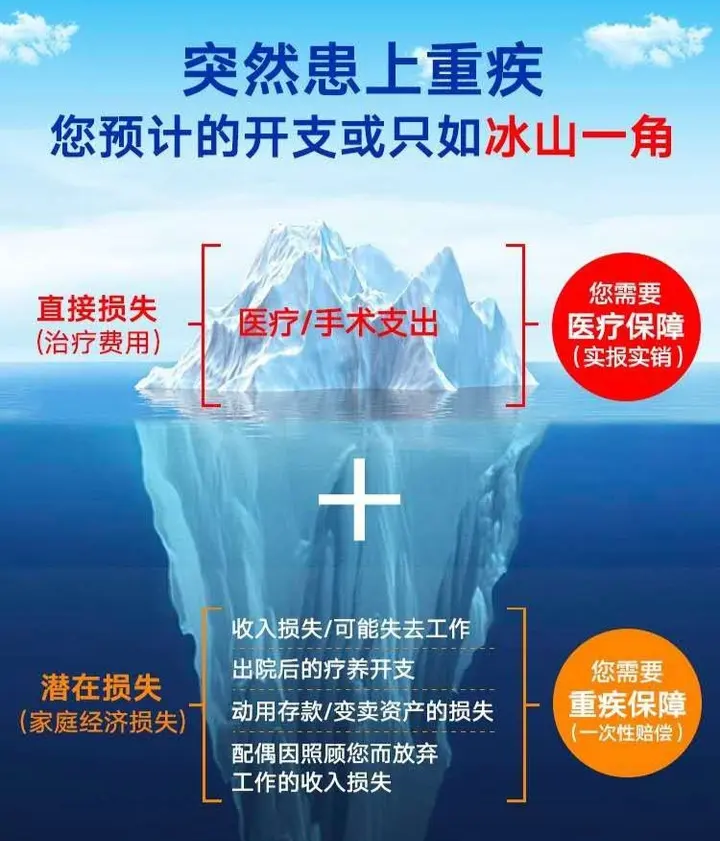

没有经历过重疾的人,很容易低估一场疾病造成的损失。

眼见孩子遭遇疾病,父母需要日夜陪伴身边,几年的收入损失怎么办?

带着孩子全国各地寻医问诊,找好医院好医生,期间产生的住宿费、交通费怎么办?

孩子长期治疗备受折磨,需要买营养品补品助康复,这些支出又该怎么办?

再比如一个上有老,下有小的成年人,他得大病后付出的代价又如何?

我想除了医药费,更多的是直接摧毁了一个幸福的家庭。

孩子要上学,父母要养老,房贷要偿还,家里有足够的储蓄应对吗?

这就如重疾险创始人Barnard博士曾说过一句话:

很多得了重病的人,他们虽然活着,可在财务上已经死了。

当面对沉重的经济压力时,我们不可能有一个好的心情或者说好的态度去治疗、去跟病魔抗争。

但因为保障时间长,理赔金额高,重疾险价格会比较贵,而且不同产品保障差距比较大,所以在挑选产品的时候一定要擦亮眼睛,避免踩坑。

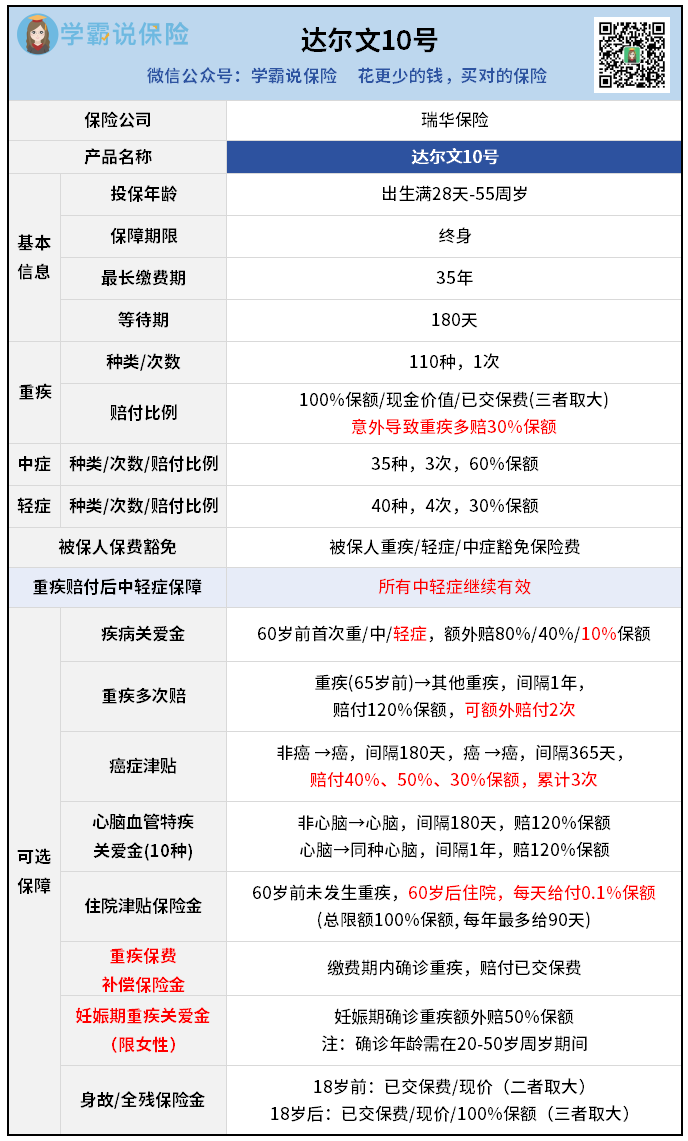

这里给大家推荐一款性价比非常高的产品——达尔文10号。

如果你想更深入了解达尔文10号,可以找我具体咨询。

需要注意的是,重疾险和百万医疗险一样,有比较严格的健康告知要求,如果身体已经出现了一些问题,可能会买不了。

打算投保的话,可以找我评估下身体情况,筛选合适的产品来投保。

万一以后出险要理赔,还能免费享受安心赔服务,有理赔老师全程一对一协助理赔,更顺利拿到理赔款。

经过对比,可以看出重疾险和医疗险是两个不同的险种,

它们优缺点不同、功用也不一样,自然也就无法相互替代。

但,高昂的治疗费、康复费、收入损失会让你生不如死,却又无能为力。

而重疾险+医疗险的搭配,在生病时,一个负责给钱,一个报销医疗费。

相关阅读