微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

监管的一纸红头文件,直接引领了整个市场的投资风向。

上个月大家都在忙着抢3.0%的固收增额寿,

这个月焦点又转移到了分红型增额寿。

因为分红险的保底预定利率2.5%,这个月底就没了,

这是一个时代的终结,也是难得的投保时机!

要知道,2.5%只是保证收益的预定利率上限,

分红型增额寿还多了一份可能带来更多收益的分红,

不仅给足了我们安全感,还有机会多赚点钱。

长远来看,分红险确实是未来投资的一个好方向。

现在距离“高保底收益”的分红险离场还有最后4天时间,

我来抓紧盘点下还有哪些值得入手的好产品!

想抓住高收益的朋友,千万别错过!

01

分红险还能这么用?

盘点产品之前,我们先来说下很多人不知道的分红险的“用法”。

就说分红型增额寿,它作为增额寿,是有减保功能的,灵活性比较强。

很多人买它就是冲着这点来的。

昨天我刚好给一个老客户就做了规划方案,他今年30岁,

给刚出生几个月的宝宝买了一份分红型增额寿。

每年交10万,连续交5年,后续打算根据自己的需求取钱出来。

按他的规划,孩子上大学期间,每年取2万当生活费。

研究生期间每年取3万,可以用来游学开拓视野。

等孩子到30岁,差不多结婚的年龄,还可以取8.8万作为支持。

他还打算从自己65岁开始,每年从这张保单里取6万块钱出来补充养老,按演示收益,一直取到100岁,保单里还有接近2万块钱。

PS:取多少钱不一定要按规划来,可以按自己的需求灵活安排,符合产品减保规定即可。

当然,这里的收益是按分红实现率100%的情况来演示的,

如果分红收益少一点,那收益就稍微低一些,

如果分红实现率高于100%,比如是120%,

那保单还要再更值钱些,我们能拿出来的钱也会更多。

所以,买分红险还是比较灵活的,

很多客户都会买它来规划孩子的教育金,规划自己的养老金。

需要周转资金的时候也能用保单贷款功能贷一部分钱出来用,

不会影响账户里的钱继续复利增值。

如果对分红险的功能有疑惑,或者打算做投保规划,都可以找我来挑选适合投保的高收益产品,做好方案满意了再投保。

02

还有哪些产品值得买?

现在离保底预定利率2.5%结束越来越近了,

有不少产品已经提前消失,我仔细筛选了当前市场上的产品,

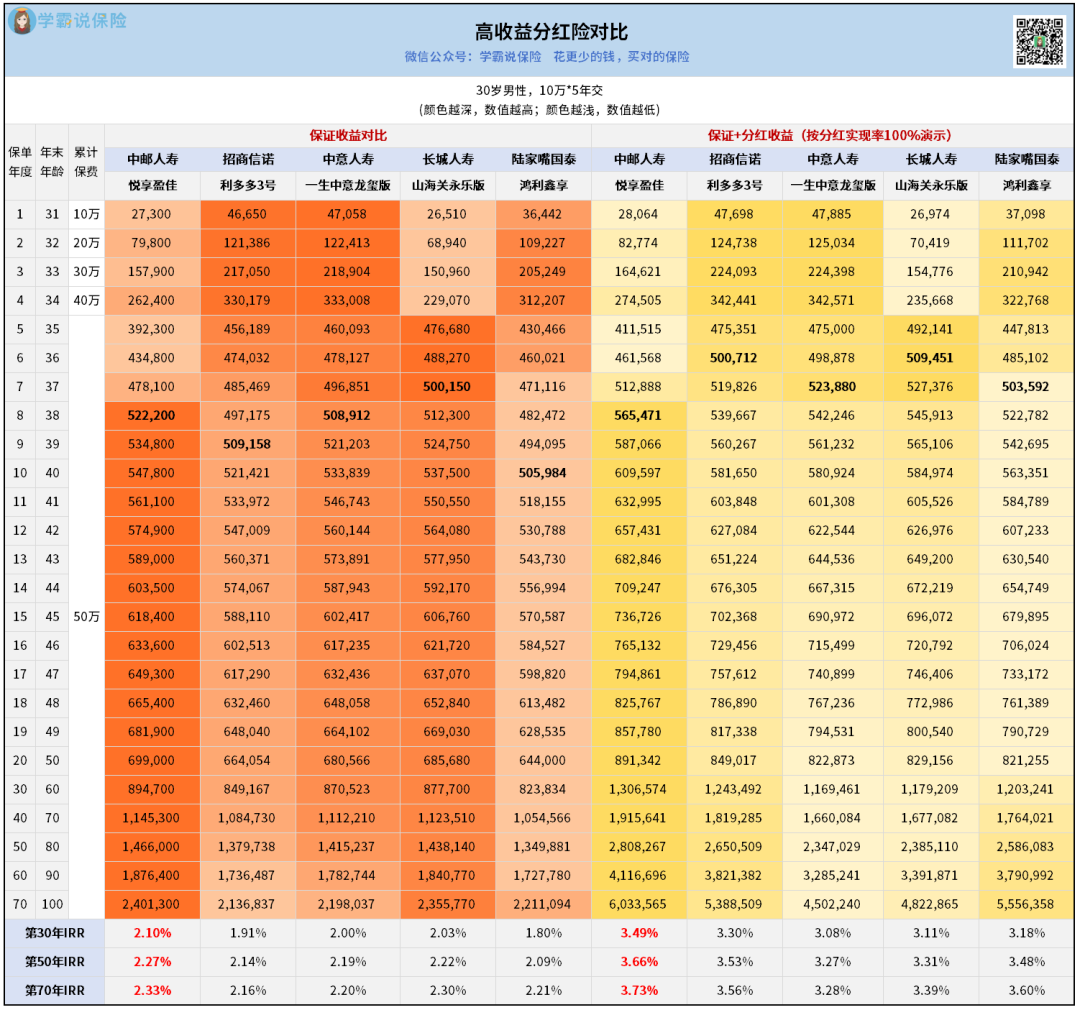

挑选出了5款我非常看好的分红型增额寿:

30岁男性,10万5年交,

不管是保底收益和分红收益(按分红实现率100%演示),

长时间来看,还是悦享盈佳最出挑。

从第8年起,悦享盈佳的收益就一直领跑全场。

我们买储蓄险更看重的就是中长期的收益,

所以单从演示收益看,悦享盈佳是非常不错的选择。

但因为分红是不确定的,虽然演示收益高,

如果其他产品分红实现率更高,收益也可能把它给比下去。

至于未来分红实现率如何,这个主要得看保险公司的投资表现,

保险公司实力强,投资赚钱多,那我们也能跟着多分点钱。

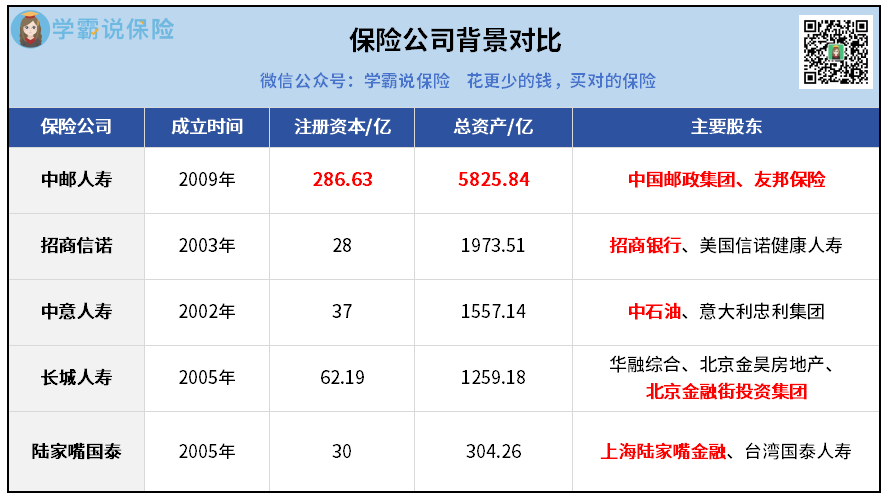

下面,我们来认真看看这5款产品背后保险公司的表现,先看背景信息:

这5家保险公司来头都不小,

其中,中邮人寿注册资本和总资产最高,连背后的股东也是“大佬”级别的存在——

第一大股东中国邮政集团,财政部长子,大型国有独资央企。

另外几家保司,背后的股东们也都是国内知名的巨头企业,

比如招商银行、中石油、陆家嘴集团、北京金融街集团。

在这样强大的背景下,这些保险公司的经营表现如何?

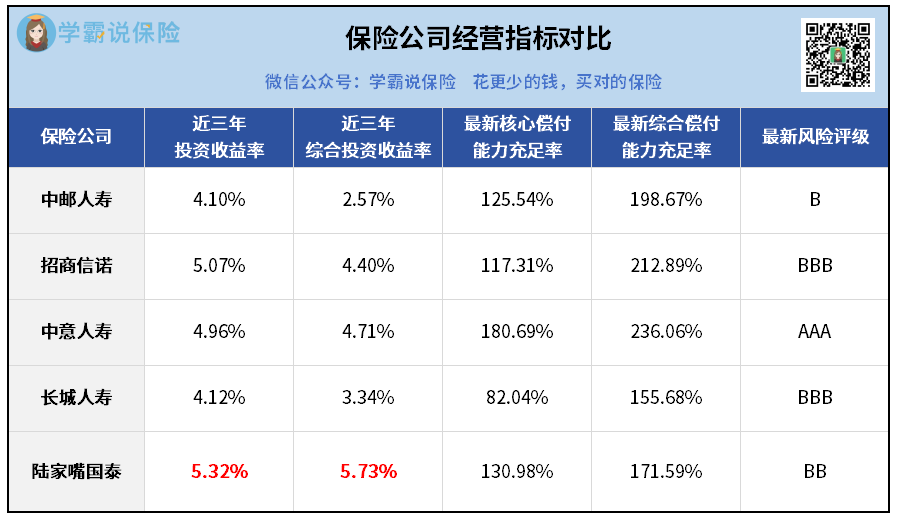

我整理了一些非常关键的数据供大家参考:

监管规定,保险公司偿付能力达标需满足三个条件:

核心偿付能力充足率 ≥ 50%

综合偿付能力充足率 ≥ 100%

风险综合评级 ≥ B

以上所有保险公司全部达标,表现都还不错,说明公司经营情况很稳定,有利于长期稳定派发分红。

至于投资表现,陆家嘴国泰近三年投资收益率、近三年综合投资收益率最出色。

说起来,陆家嘴国泰背后的两个股东也很强大:

一个是陆家嘴集团,背后实际控制人是上海国资委,也是国家级金融贸易区缔造者。

另一个是国泰人寿,台湾最大的寿险公司,客户数超过800万人。

当前台湾省统计的最新人口数总共不到2400万,

相当于每3个台湾人,就有1个是国泰人寿的客户。

拥有这样强大的背景,陆家嘴国泰有这样的投资收益率表现非常合理,

也难怪现在很多人都非常看好它家的分红险。

当然了,单纯看几年的投资表现还不够,要更好地做出判断,还得重点看看保险公司的投资潜力。

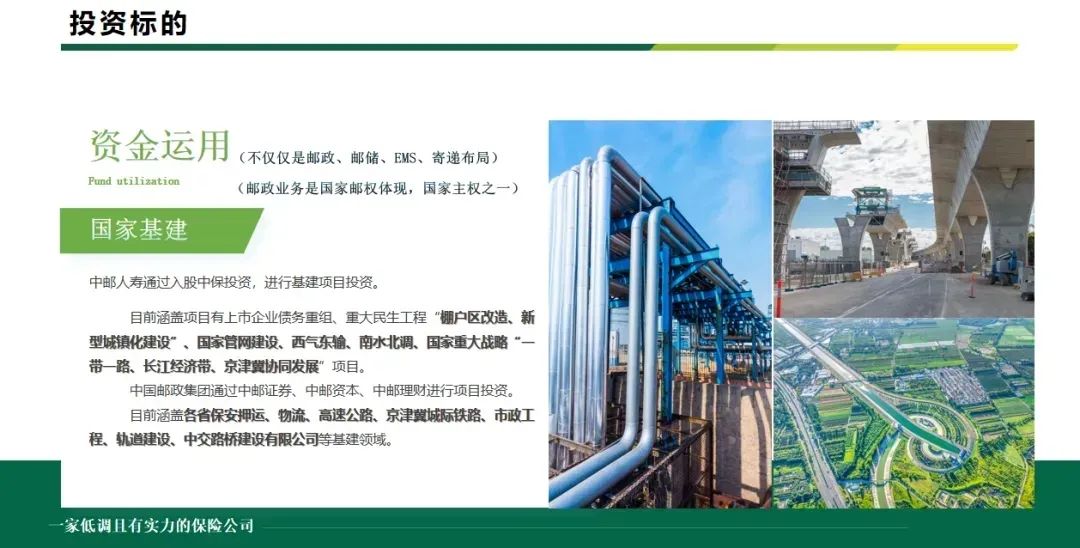

比如近期最多客户来咨询的中邮人寿,是专门成立了自己的资管公司做投资管理的,专业性非常强。

因为背靠中国邮政集团,参与了非常多国家级别的大项目,

例如西气东输、南水北调、国家重大战略“一带一路、长江经济带、京津冀协同发展”项目等等。

中意人寿同样也成立了自家的资管公司,它依托中方股东中石油的优质资源,手握国运级的投资项目,让很多公司都望尘莫及。

例如中国最赚钱的铁路,京沪高铁,日营收高达1亿元。

再加上外资股东——经营200年屹立不倒的国际知名保险集团意大利忠利集团的助力,

中意人寿在分红险赛道有着得天独厚的优势,近年来收益表现也是稳扎稳打,吸引了很多客户的关注。

另外两家保司,招商信诺和长城人寿,依托背后的强大股东,投资方面的实力也是相当雄厚,因为篇幅有限,没办法一一展开介绍,如果你想更深入了解各家保险公司的信息,可以找我进行详细讲解。

当然了,除了看保险公司的背景信息、投资表现,

我们还可以参考一下保险公司过往的分红实现率情况。

如果之前表现比较不错且稳定,也可以在一定程度上体现保险公司未来分红的稳定性。

我查看了各家保险公司的历史分红实现率情况,

发现除了今年因为监管限高各家保司平均水平在50%左右,

过往其他年份基本都在100%及以上,个别产品甚至能达到200%。

看到今年的分红情况,有人可能会比较担心,

但其实保险公司有投资平滑机制,这次因为限高令没有发出的分红,会进入特别储备账户,后面也是会发回给我们。

再说了,目前监管的限高令只是暂时的,随着经济环境发生变化,后续大概率会取消。

所以,未来的分红收益还是很值得期待的。

03

最后4天倒计时!

看到这里,我想很多人应该也意识到了,

在如今利率不断走低的大环境下,我们买分红险其实是“站在巨人的肩膀上”,

借助保险公司这个平台来做投资赚钱。

毕竟保险公司能轻易接触到的好项目,并不是我们个人可以随便参与的。

在当前资产荒、投资难的大环境下,分红险有着非常高的保底收益,完胜当下的银行存款、国债,

还能外加一个浮动的分红收益,既稳妥又有盼头,

确实是一个“进可攻,退可守”的好工具,大概率也是未来的投资趋势。

但也正因为保底收益过高,监管才不得不喊停2.5%,

从10月起保底预定利率上限直接降到2.0%。

所以,如果你想抓住更高的保底收益,现在就是最好的机会!

一旦入手,就可以锁定一辈子的高收益,

中途遇到更好的投资机会,或者需要用钱了,

也可以通过减保功能取钱出来用,不怕钱一直被锁在里面。

现在信息茧房太严重,有的人已经早早上车,如果你现在才知道这个消息,一定要尽快来找我咨询做方案,千万不要留下遗憾!