文章详情

大公司重疾险,我只推荐这款!

发布时间:2024-09-26 06:49

不仅品牌够大,核保宽松,而且保障全面,价格适中,简直就是一个多边形战士。

正好最近它升级到了i无忧3.0,一起来看看有什么新的惊喜吧!

保障分析

其他责任你都可以看自己需要,自由选择加或不加,灵活得很。

很多大公司重疾险的保障时间都只有“终身”,多少有些死板。

i无忧3.0一共提供了4种选择,最短可以只保20年,更能满足不同人的需要。

那买长期好还是短期好呢?后面讲配置思路的时候我会展开说说。

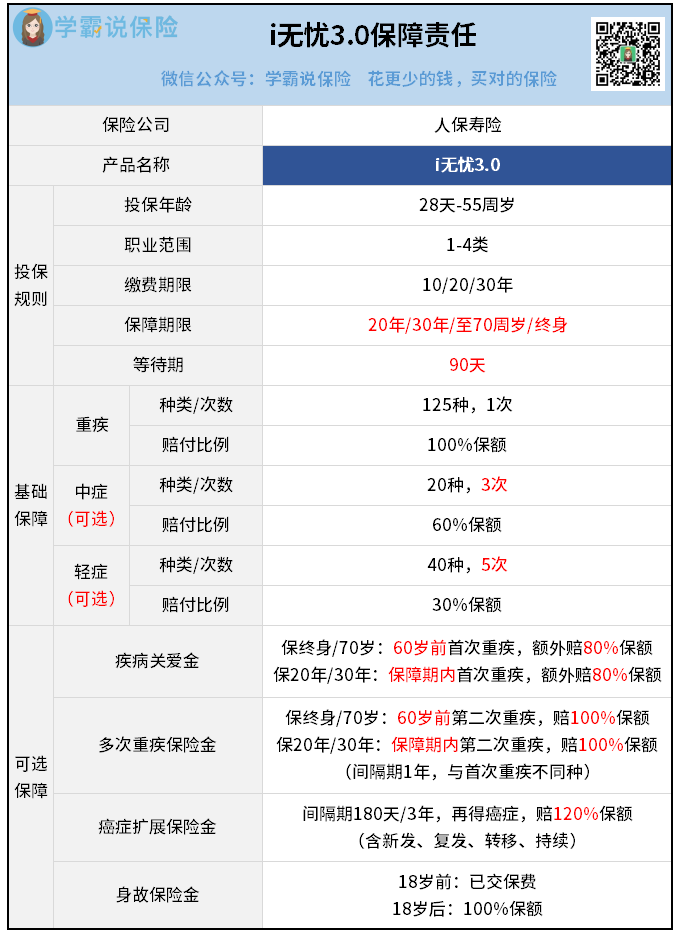

i无忧3.0的重疾保障有125种疾病,数量多,基础稳。

另外还能附加3次轻症、5次中症,不仅次数多,赔付比例也是市场顶格标准。

人生关键时期可以多赔80%,达到买50万赔90万的效果

癌症新发、复发、转移、持续全覆盖,遇到了就再次赔120%

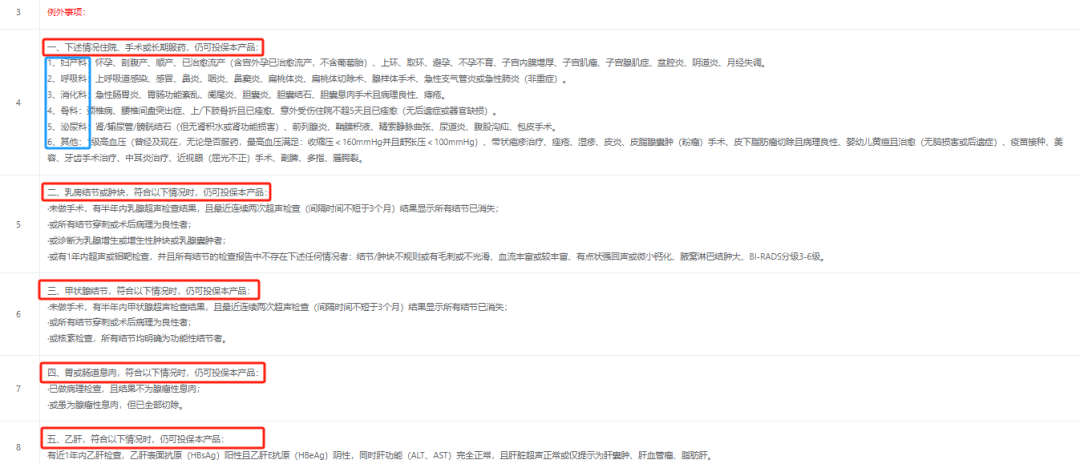

i无忧3.0的健康告知是出了名的宽松,对亚健康人群很友好。

这意味着体检报告有些小异常也不用担心和纠结了,嘿嘿。

其次,很多产品爱问的一些既往症,它都不问,可以直接通过。

比如干燥综合征、强直性脊柱炎、高度近视、痛风、甲亢、甲减……

最后,有些异常问题即使进入了智能核保,也很容易通过。

像各种结节、肠道息肉、高血压、子宫肌瘤这些常见的“拦路虎”,i无忧3.0都有机会顺利买上。

如果你因为身体状况担心不好买重疾险的话,i无忧3.0绝对值得重点考虑。

不过,健康告知和核保都是技术活,最好是能找专业的人来帮你把关和协助投保。

i无忧3.0是很少见的,几千块就能买到的大公司重疾险。

最大股东中国人保集团,是新中国成立后第一家国有保险公司,财政部控股。

而且人保寿险在全国301个地市、1610个县(市、区)有分支机构和服务网点,你随时都能享受便捷的服务。

最新的偿付能力和风险评级相关数据,也都超过了监管的要求——

证明在极端情况下,i无忧3.0也有能力承担起理赔责任,可以放心投保。

配置建议

整体看下来,i无忧3.0依然保持了优秀的水准,而且还非常灵活。

打底用的重疾险一定要长长久久,一辈子有保障才安心。

但最好要从“重疾+轻中症”起步,因为轻中症的发生概率比重疾可要高得多。

疾病关爱金呢,性价比超高,多掏千把块,有机会多赔80%,划算!

如果你是为了加保的话,可以考虑选择保20年或30年。

因为是加保,我们就要把钱用在刀刃上,直接给重中轻症加码就行。

加30万保额,仅重疾不到2000块,重中轻全加上也只要3000左右。

如果你之前买的重疾险保额在50万以下,那真可以考虑来一份!

最后小结

i无忧3.0这款重疾险,大公司出品,保障杠杠的,核保也宽松。

当然,如果你拿它和其他一些网红重疾险比较,那肯定又比不过。

要是你还在纠结,不知道自己到底适合哪款重疾险,就来找我咨询吧。

相关阅读