微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

这次理赔案例,总共有4张重疾险保单成功理赔。

但实际上,理赔案例的主人公G女士,

前后只给自己买了两份重疾险——

一份按重疾赔,一份按轻症赔,总共赔了79.5万。

另外两张保单是给孩子买的,不赔钱,而是直接免交后续所有保费,

这是为什么?

下面我们一起来看看这次理赔案件的来龙去脉。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

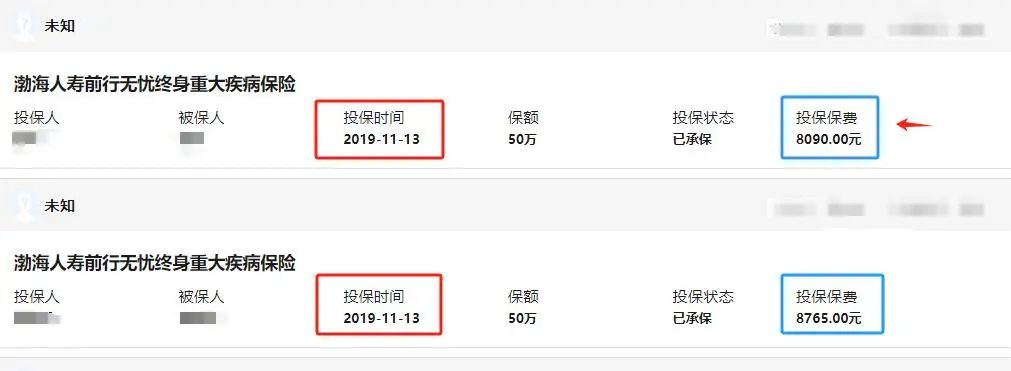

投保产品①:渤海人寿前行无忧终身重大疾病保险

投保时间:2019-11-13

申请理赔:2024-08-2

理赔结案:2024-08-12

理赔金额:50万*150%=75万

投保产品②:同方全球凡尔赛1号重大疾病保险(赔保额)

投保时间:2021-04-30

申请理赔:2024-08-2

理赔结案:2024-08-7

理赔金额:10万*45%=4.5万

投保产品③:同方全球凡尔赛1号重大疾病保险(赔保额)

投保时间:2021-04-30

申请理赔:2024-08-2

理赔结案:2024-08-7

理赔金额:豁免保单后续26期保费,共26*1142元=29692元

投保产品④:复星联合备哆分1号重大疾病保险

投保时间:2019-07-04

申请理赔:2024-08-7

理赔结案:2024-08-8

理赔金额:豁免保单后续14期保费,共14*5106.7元=71493.8元

02

一、投保

2019年,G女士通过学霸说保险平台,

和我们的一对一专家婕西老师取得联系,开始咨询配置保险。

此后,G女士陆续给自己、老公、孩子、父母和公婆都配置了保障,

一家人大大小小的保单加起来有几十份。

其中,她给自己买了两份重疾险,

第一份是2019年11月买的渤海前行无忧。

这是重疾险新规实施前买的产品,性价比很高,她和老公各买了50万保额,还附加了癌症二次赔责任,每年保费8000多。

没想到,2020年底,G女士的老公就确诊了神经瘤,做了开颅手术进行治疗,在理赔老师的协助下,重疾险成功理赔75万,加上百万医疗险报销的医疗费,到手接近80万。

经过这次理赔,G女士对婕西老师非常信任,陆续推荐了不少身边的亲戚朋友过来配置保险。

后来重疾险市场上出了一款“明星”产品——凡尔赛1号,性价比非常高,还附赠优质绿通服务,

婕西老师第一时间把它推荐给G女士加保。

当时G女士已经买了50万保额的重疾险,之前给孩子也配置过一款多次赔少儿重疾险——复星联合备哆分1号,也是50万保额,保障比较充足。

但看到产品这么优秀,就听了婕西老师的建议,给自己和儿子分别加保了凡尔赛1号——

各自买了10万保额,这就是G女士买的第二份重疾险。

在这之后,G女士一直跟婕西老师保持密切联系,期间不仅给家人补充相关保障,还买了理财险存钱增值,为孩子的未来教育做规划。

2023年下半年,G女士生了二胎,孩子没满月就联系婕西老师咨询保险,保障意识非常强。

如果你也想给自己和家人配置相关保险,也可以跟G女士一样来咨询,筛选优质产品,量身定制专属投保方案。

二、出险

时间一晃,来到了2024年。

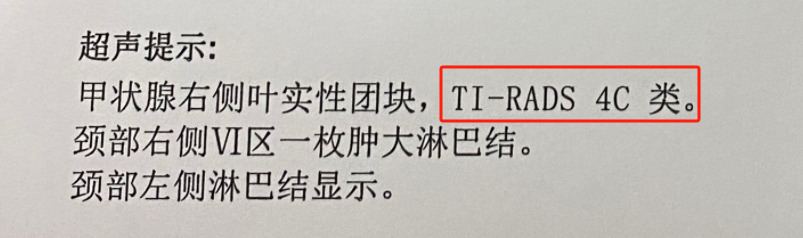

今年7月中旬,G女士自查发现脖子有些肿大,专门去医院做了一次检查。

没想查出了甲状腺结节,一开始报告单显示的结果是4A类,

后来医生看形态比较复杂,严谨起见,又让另一个医生复查,

结果又变成了4C类。

医生认为恶性肿瘤的可能性很大,建议G女士住院,准备做切除手术。

7月15日当天,G女士就办理了住院。

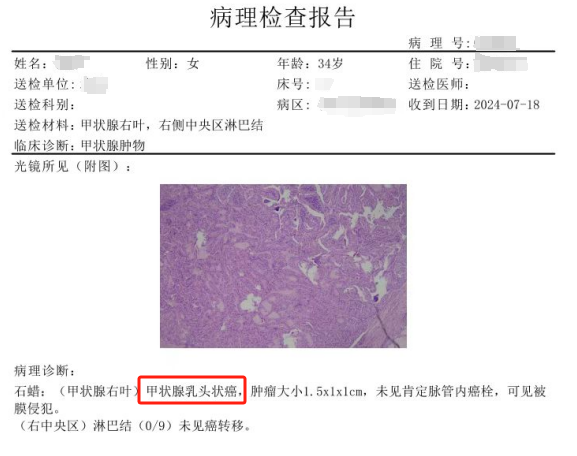

做完手术不久,病理检查报告出来,诊断结果是甲状腺乳头状癌。

虽是癌症,但万幸的是,甲癌的恶性程度相对较低、治疗效果也比较好,

术后只要按时服药,对日常生活的影响不大。

7月21日,G女士办理出院,第二天就正常去上班了。

三、理赔

7月22日,G女士开始和理赔协助专家苏西老师沟通理赔事宜。

申请理赔期间,她遇到的一些问题,苏西老师都协助一一解决了。

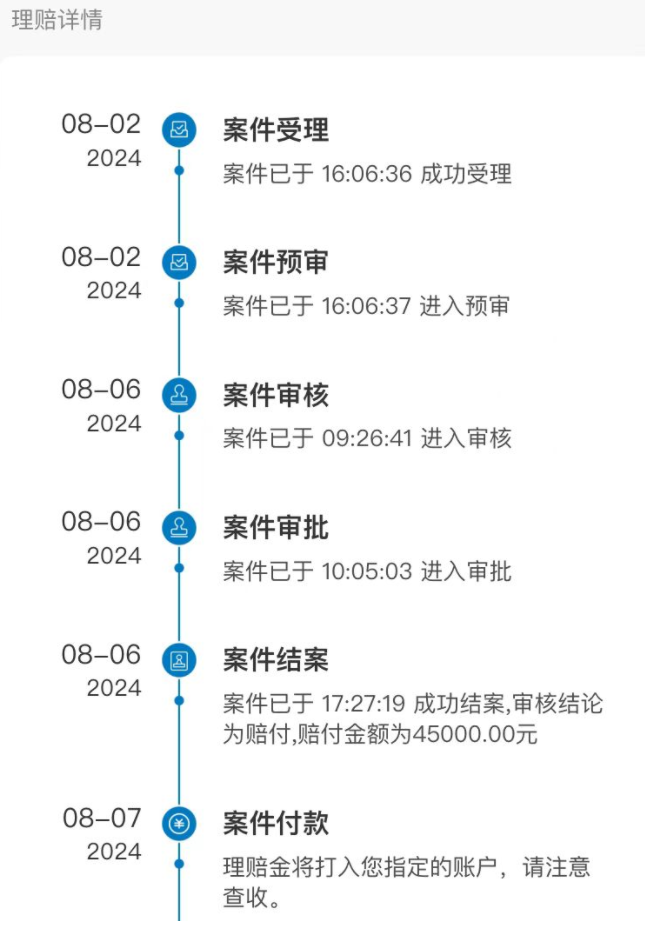

8月2日,G女士分别向两家保险公司提交了理赔材料。

同方全球人寿的速度非常快,8月7日就结案理赔了,整个过程非常丝滑。

当然,最主要的原因是理赔款比较少。

这份重疾险G女士是加保买的,保额只有10万,

因为是在新规后买的重疾险,G女士确诊的甲癌类型只能归属轻症,

赔45%保额,即4.5万。

不过好在这次轻症赔完,保单剩余的轻症、中症及重疾保障依旧有效。

由于渤海前行无忧是重疾险新规前买的产品,

G女士确诊的甲癌可按重疾理赔,加上还有60岁前确诊重疾额外赔50%的保障,所以买50万保额可以赔75万。

因为理赔款数额比较大,理赔速度稍微慢了一些。

对此,苏西老师有提醒G女士,重疾险通常会在30日之内结案,让她放宽心。

果然,8月12日就收到了理赔成功的消息,顺利收到75万理赔款。

之前投保,婕西老师为G女士附加了癌症二次赔保障,所以重疾理赔后,这张保单继续有效。

更惊喜的是,当时G女士给孩子买的两份重疾险,都附加了投保人豁免保障。

也就是说,孩子投保的两份重疾险,后续保费都不用交了,可以直接享受保障。

所以总共是有4张重疾险保单成功理赔:

G女士给自己买的两张保单直接赔了75万和4.5万,共79.5万。

给孩子买的两张保单则免掉了10万+的保费。

03

以上,就是G女士的整个理赔经历了,

从她的这段经历里,我们可以得到两个重要启示:

1.保险越早买越好

G女士的老公2019年投保,2020年底就遭遇疾病,

如果再晚点投保,就会错失这接近80万的理赔款。

时间还没过四年,G女士本人也确诊甲癌,理赔接近80万,还豁免了10万出头的保费。

其中,G女士的两份重疾险,一份因为买得早,按重疾理赔。

另一份买得晚,就只能按轻症理赔,到手的钱少了好几万。

退一步说,现在大环境利率不断下行,重疾险的保费越来越贵,

加上我们年龄变大,保费也会随之变贵,

所以买保险真的不能拖,越早买对我们越好。

2.预算充足,保障一定要做全

买重疾险,做全保障非常重要。

G女士给自己和老公买重疾险,都附加了癌症二次赔,所以赔完重疾后,保单还能继续有效。

为孩子投保的两份重疾险,也都附加了投保人豁免,这次才能帮孩子免掉后续10万出头的保费。

如果预算充足,我们也可以多买些保额,遇到好产品也可以适当加保,多买一份。

像G女士的第二份重疾险,是因为婕西老师推荐才加保的,不然也不会有后面的理赔。

最后,非常感谢G女士对我们“安心赔”理赔协助服务的认可,

为婕西老师和理赔老师送来了两次锦旗。

接下来,我们会继续为大家提供专业优质的投保、理赔协助服务,

让大家花最少的钱买到最适合自己的保险。

万一出险,有专业的理赔老师从旁协助,也可以更快更顺利拿到理赔款。