微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

刚刚收到紧急通知:

鑫玺越今天下午2点离场,现在还有半个小时的时间!

这款产品是3%增额寿中的收益天花板,最近来咨询投保的客户特别多。

本来以为它可以撑到8月31日,

没想到马上就要没了!

想要锁定高收益的朋友可以来看详细测评,抓紧时间上车!

01

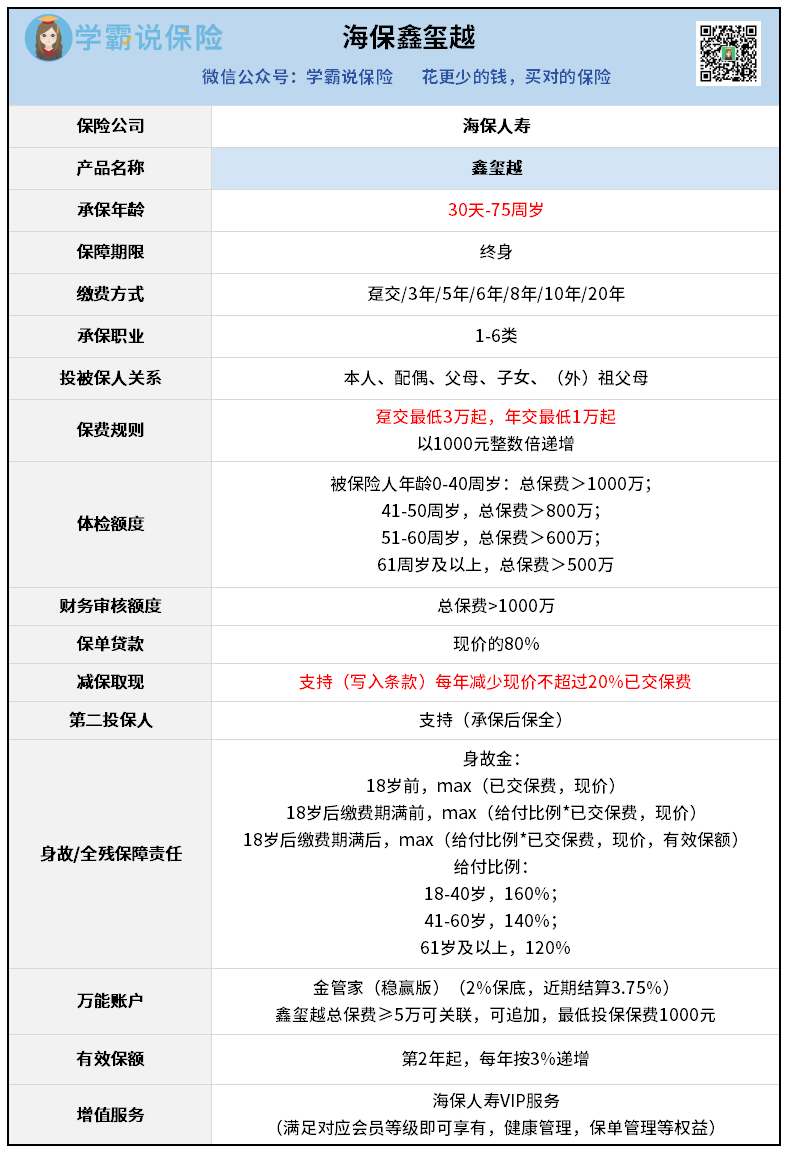

测评收益之前,我们先来看下鑫玺越的基本形态:

鑫玺越的投保门槛比较宽松,最高投保年龄75岁。

可投保职业涵盖了1-6类,也就是说,从事5-6类高危职业也有机会投保。

作为一款增额寿,鑫玺越健康要求也比较宽松:

0-40岁,总保费1000万以内都不用进行体检,也不用进行财务审核。

另外,鑫玺越的缴费期限很灵活:

可以选一次性交,分3年、5年、6年、8年和10年交,最长能分20年交。

年交最低1万起投,我们可以根据自己的收入情况来决定缴费时间和投入金额。

保障方面,它就跟大多数增额寿一样有身故保障:

如果人没了,最少能拿回本钱,不至于亏本。

这方面鑫玺越的设置还不错,18岁后的身故保险金超过已交保费,能撬动一定的杠杆。

02

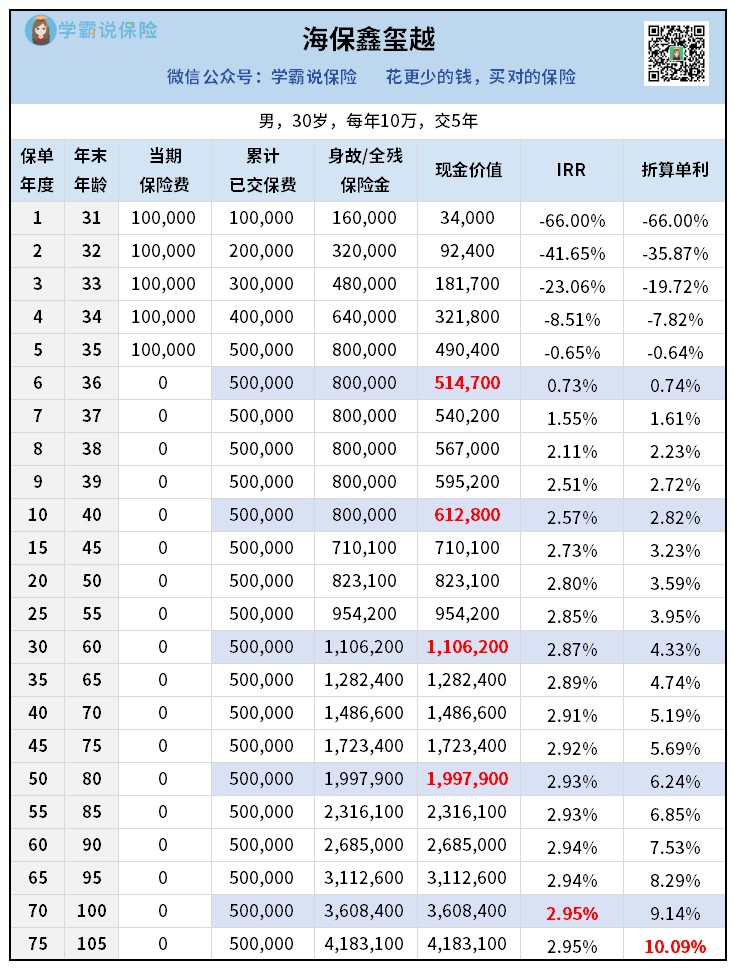

当然,我们买增额寿最主要还是看收益。

以30岁男性,每年交10万,交5年为例,一起来看收益情况:

鑫玺越的回本速度非常快,第5年缴费结束,第6年就回本了。

第10年,现金价值超过60万,赚了10多万。

第30年,现金价值超过110万,净赚60万,赚的钱比投入的还多。

如果中途一直不减保,没有动这份保单,

到80岁,保单价值将近200万。是投入本金的4倍!

到大后期,IRR达到2.95%,足够长寿的情况下,

折算单利最高能超过10%,不愧是当前市场上的收益天花板产品。

如果你有看中其他产品,想要跟鑫玺越对比收益,或是想看看自己投保鑫玺越的收益情况,都可以来详细咨询我。

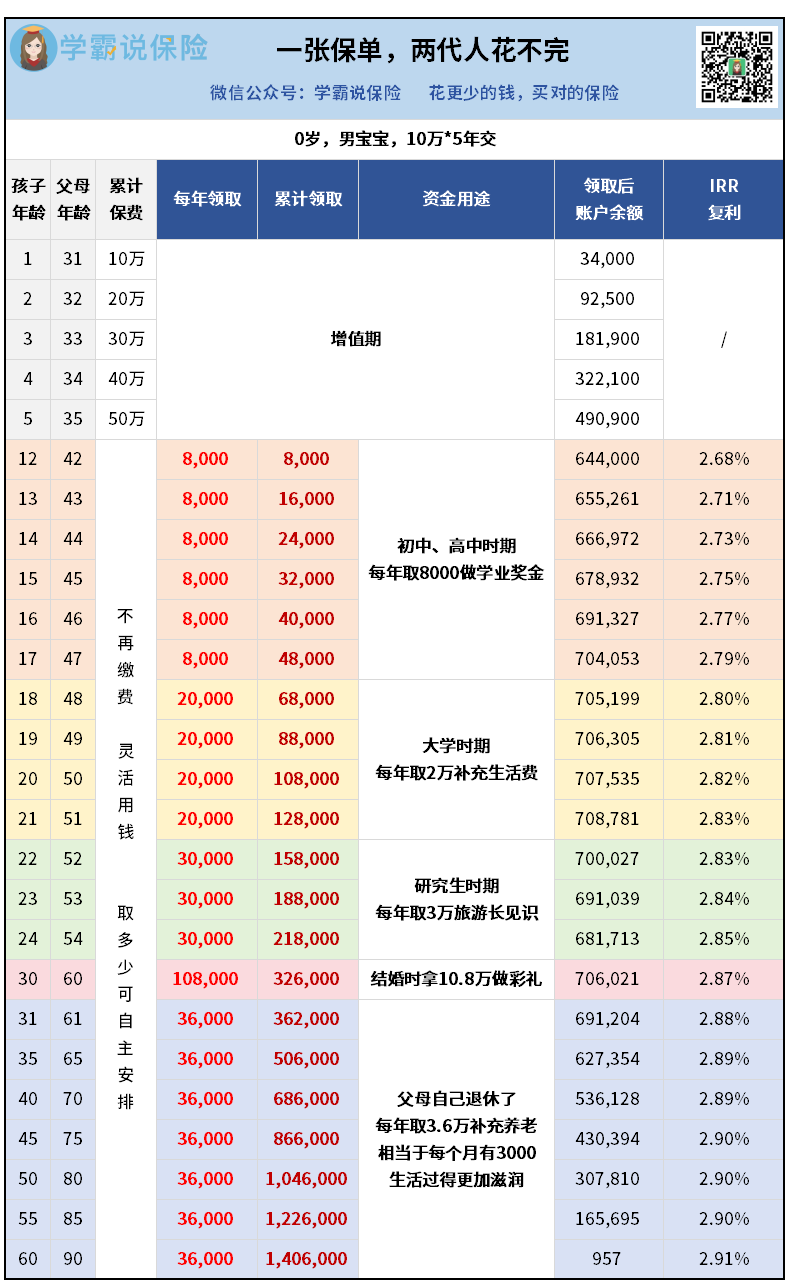

当然,很多人可能买这份保单是用来给孩子规划教育,或是给自己规划养老用的,那也可以通过减保取一部分钱出来用。

最近我就给很多客户做了不少规划教育、养老的方案,

像这张给0岁宝宝买的保单,就能解决孩子教育和自己养老两大需求,

一张保单,两代人受益:

不过要注意的是,鑫玺越的减保限制相对会严一点:

每次减少现金价值不能超过20%已交保费。

也就是说,交完50万保费之后,每年最多只能取10万出来,

后面保费现金价值比较高,就要多取几年才能取完。

但其实这个是有方法应对的,就是拆成几份保单来买,

到时候要用钱了,直接退一张或多张保单就好,

因为退保可以直接拿走全部现金价值的,不会受限制。

如果说是临时急用钱,我们也可以用保单贷款,贷出80%的现金价值,

这个操作不会影响我们保单继续复利增值,不影响我们的各项权益。

总之,鑫玺越作为增额寿,灵活性还是不错的。

想投保的朋友,可以找我量身定制专属你的投保方案。

03

测评下来,鑫玺越确实是一款非常不错的增额寿,

可惜,再过半个小时,就再也买不到了!

而等8月31日一过,3%时代终结,

所有3%高收益产品通通都会消失!

这些天,很多来咨询增额寿的客户在对比收益后,基本都买了鑫玺越,可见大多数人还是更看重收益。

如果你也追求高收益,一定要趁早入手,

时间有限,想要投保,或者有看中其他产品想要对比收益,一定要趁早来咨询,错过就永远没了。