微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

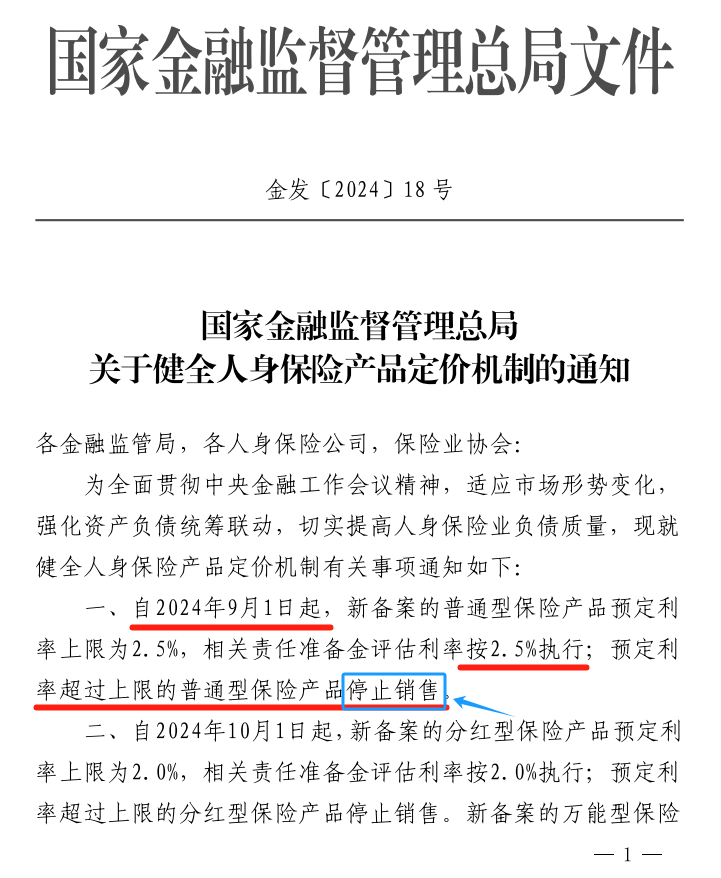

官宣3.0%利率下调

官方正式文件已出,3%的时代终归要结束了。

2019年,4.025%被叫停;

2023年,3.5%被叫停;

如今2024年,3%也被叫停了!

目前市场上的高收益3%产品,这个月底全部清空。

这是一个时代的终结。

8月31日,就是3%和2.5%的分割线。

留给我们的时间不多了。

现在很多人对怎么规划投保还比较迷茫,

今天我来分享一个客户的投保情况给大家参考(已征得客户本人同意),

想要锁定高收益、高性价比产品的朋友,可以直接“抄作业”!

01

高收益理财方案

客户张先生,职业是律师,

前段时间经朋友介绍,来找我咨询投保。

张律上个月刚过完30岁生日,原本不着急规划养老金,

但考虑到以后要延迟退休,加上现在利率不断下行,

他还是决定趁早存好以后的养老钱。

同时他还想存一笔钱,以后孩子上学可以拿来用,

等自己退休了想跟家人一起出去旅游,也能随时有钱拿出来花。

因为既要兼顾养老,又要兼顾资金有一定的灵活性,

张律特别纠结,不知应该买养老年金险还是增额寿。

最后他听了我的建议,各买一份,专款专用。

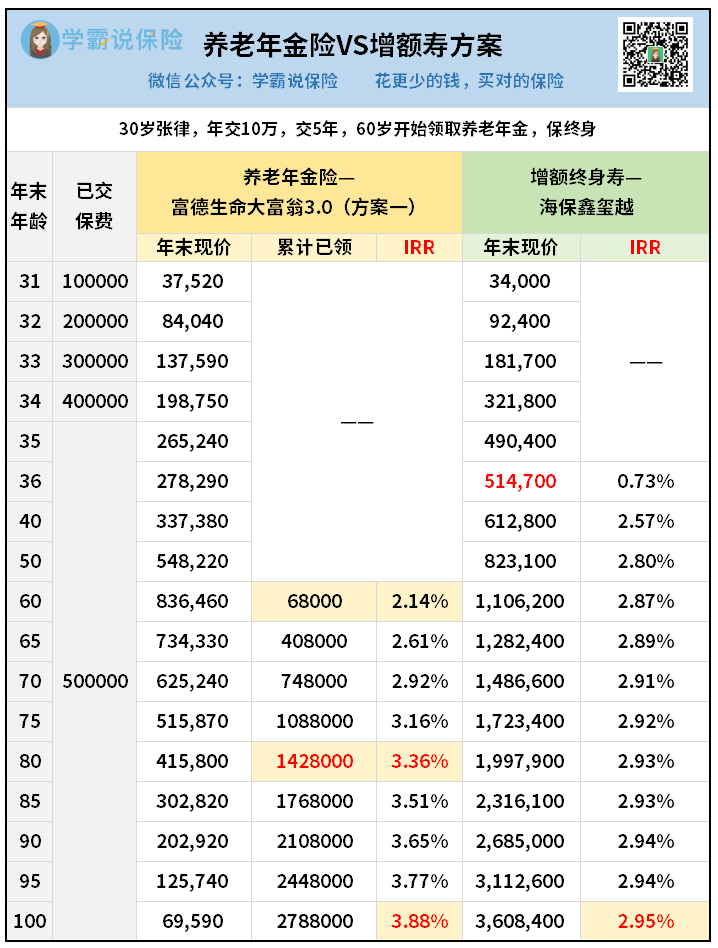

每年一张保单各交10万,交5年,共投入100万:

其中,养老年金险选的是当前市场领取天花板产品——

大富翁3.0(方案一)。

60岁开始,每年就可以领取68000元,

月均5000多,长长久久,可以一直领到老。

我算出来后期IRR,最高能达到3.88%,不愧是市场顶尖产品。

此外,大富翁3.0还有减保取钱的功能,比很多普通的养老年金险更灵活。

但要注意:中途减保取钱出来,后面能领的钱就会变少。

所以除非特殊情况,都不建议去做减保。

至于增额寿,张律同样选择了收益顶尖的产品——海保鑫玺越。

现金价值第6年就回本了,后续就可以根据自己的规划取钱出来。

不减保的情况下,到80岁,现金价值逼近200万,IRR达到2.93%。

活到100岁,现金价值能达到360万,

这就是复利+时间的魅力。

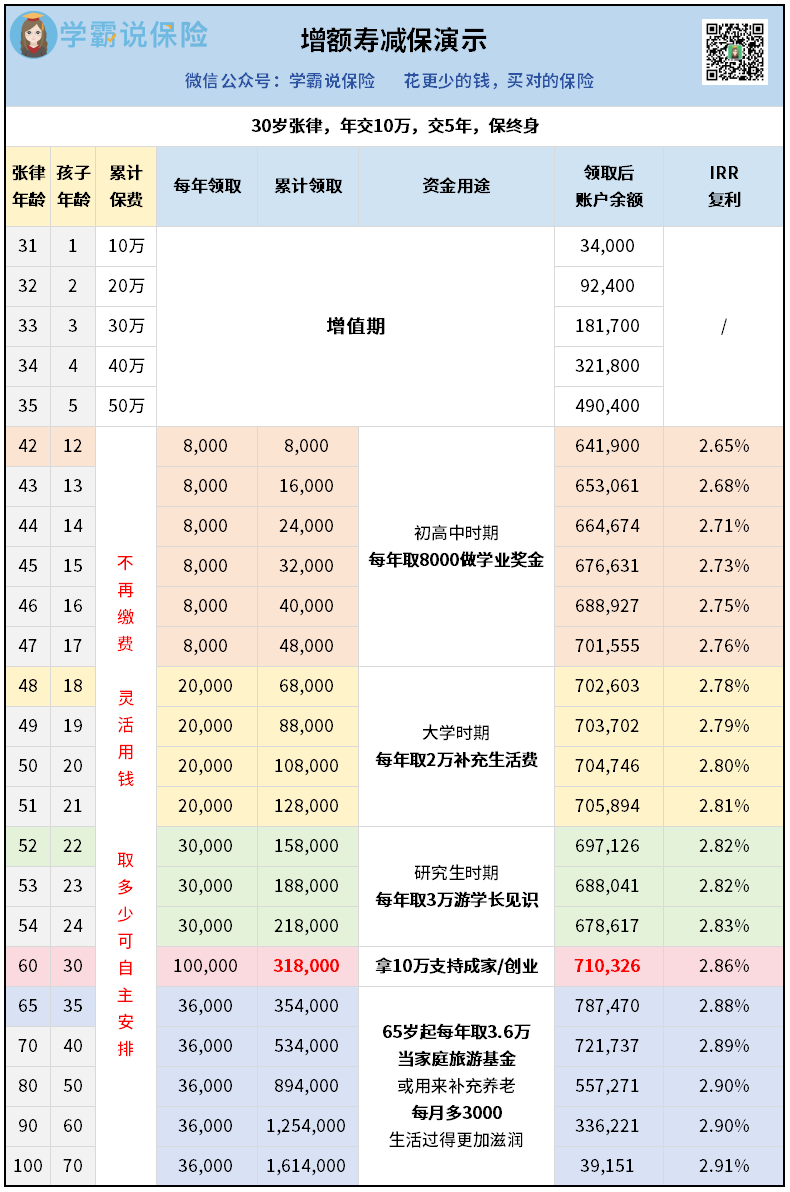

不过,按张律的规划,等到孩子开始上初中,

就开始从这张保单里取钱出来用,这是张律的具体规划:

这张保单,不仅解决了孩子读书时期的一些支出,等孩子到成家立业的年纪,也可以给到额外的支持。

张律很喜欢旅游,每年至少和家人出游一趟,

他打算自己退休后,还要带孙辈出去游学,

所以规划将来每年取个几万块当家庭旅游基金。

如果身体条件不允许,每年领3.6万,平均每月多了3000元,

加上前面那份养老年金险每月铁打不动的5k+收入,

张律的晚年生活也可以过得很滋润。

如果你也想和张律一样规划养老,或者有存钱增值的计划,

就可以考虑上面两款高收益产品:

大富翁3.0每年1k起投,鑫玺越1w起投,

可根据自己的情况来决定投入金额。

02

高性价比重疾险方案

这次利率下调,重疾险作为长期险的一员,也将受影响大幅涨价。

所以除了配置理财险,张律也给自己和家人买了重疾险。

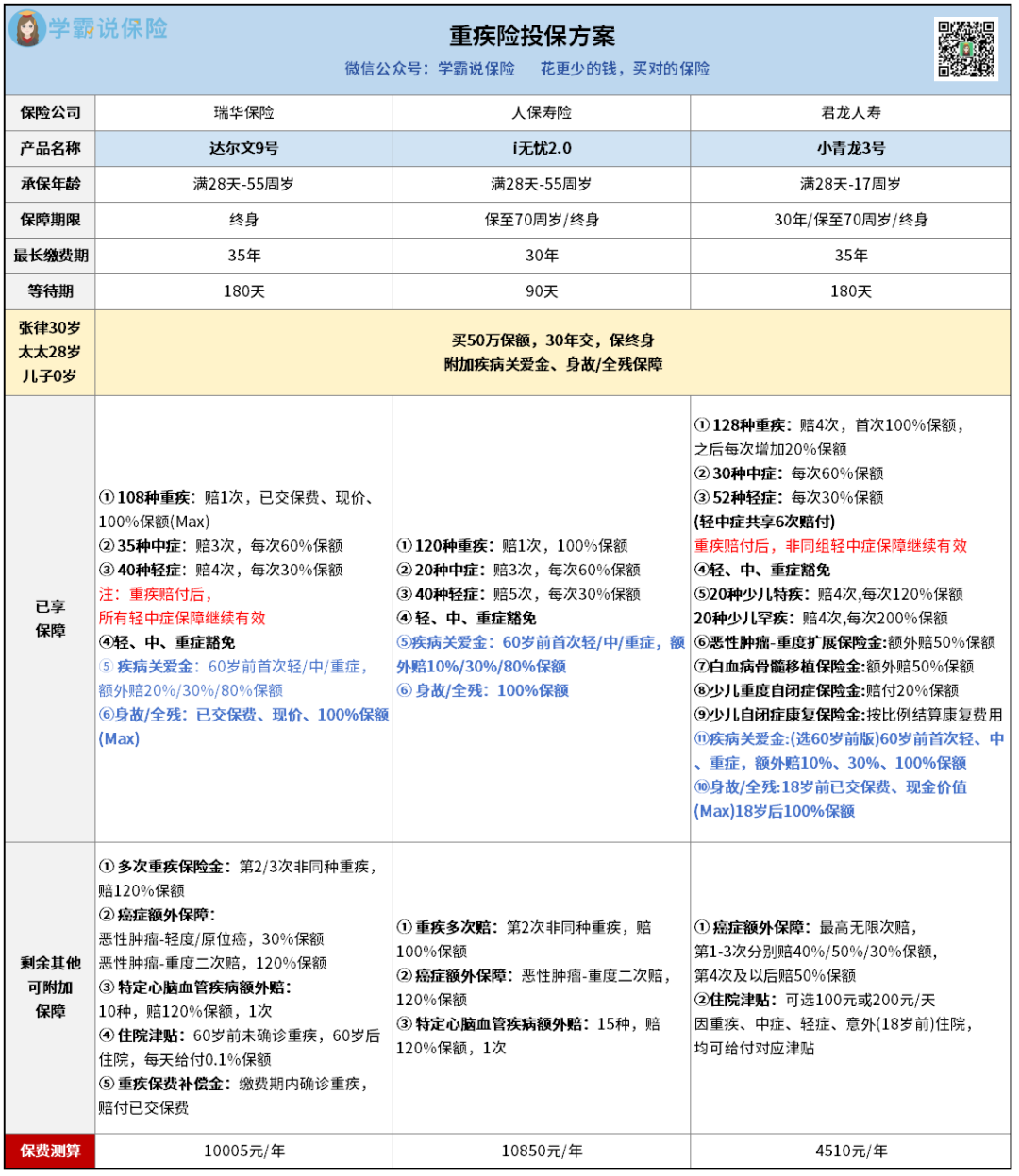

这是张律一家三口的重疾险投保方案:

考虑到以后买重疾险,保费会变贵,张律打算一次性做全保障,

给每个人都买了50万保额、保终身的重疾险,

同时还附加了身故保障和疾病关爱金,提高60岁前这个人生赚钱关键期的保额。

当然,他们投保的产品是不一样的:

张律配置的重疾险是达尔文9号。

这款经典大IP重疾险,其实在市场上是出了名的高性价比,

不仅保障全面,价格也相当优惠。

原本张律的太太也想买达尔文9号,

她特别看重“重疾赔完,所有轻中症有效”这个设置,但因为之前体检查出了些小异常,很遗憾买不了。

最后太太买的是人保i无忧2.0。

i无忧2.0健康告知要求很宽松,特别适合身体有异常的人尝试投保。

保障表现也不错,比较全面,

但因为是大公司出品,保费就稍微贵一些。

给孩子买的则是小青龙3号。

这是一款仅限未成年人投保的少儿重疾险,保障非常全面,

自带重疾多次赔,白血病、自闭症等特色保障,很适合给小孩子买。

综合保费来看,也是妥妥的高性价比产品。

打算买重疾险的朋友,可以参考一下张律一家三口的选择,

把握最后这个阶段,尽早咨询做方案,早投保早安心。

03

写在最后

以上就是张律的具体投保情况了~

上面提及的产品很多人应该都有了解,

因为都是当前市场上的天花板产品,

最近大批客户来咨询,基本都是买了这几款产品。

不过即使是买同一款产品,每个人的预算和需求不一样,

具体做出来的方案还是有差别的。

所以大家还是要找规划师1对1沟通,量身定制专属方案。

最后提醒下大家,一定要把握好时间,

根据我以往的经验 ,有的产品可能不会留到月底,

随时都有可能发生变动。

我们越早买,选择越多,保费也会更便宜,

千万不要等产品收益降了,保费变贵了,我们再去后悔。

如果你有看中哪款产品或者想了解更多高收益产品,都可以找我咨询。