微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

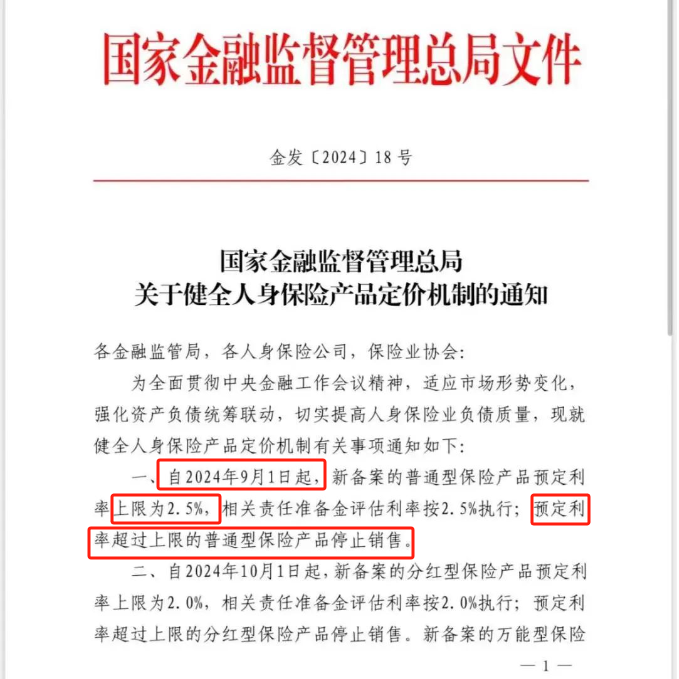

最近官方发文:保险预定利率下调到2.5%。

这意味着,9月1日起保险就要全面涨价了。

近期急着买重疾险的,一定要注意避坑。

比如返还型重疾险,为了给你返保费,价格翻了2-3倍,保障也缺胳膊短腿的。

可重疾险比较贵,保费花出去也是真心疼呀。

有没有保障优秀,价格合理,又能适当返钱的呢?

还真有,我挖到了2款,涨价之前买最划算。

01

这两款重疾险都是保障TOP级的重疾险,一款成人的,一款小孩的。

先说成人重疾险:达尔文9号。

达尔文9号性价比超级高,是现在卖得最火爆的产品之一。

作为一代卷王,达尔文9号首创了一个很良心的“返钱”方式。

它有一项可以“返保费”的附加责任——

在交费期内得了重疾,已交的保费会全部返还。

没有套路,就这么简单,交多少退多少。

以30岁女性,买50万保额为例,每年只需要多交295元就有了这个保障:

你可以当作这是花一点小钱,给自己的保费买了一份“保险”:

31岁出险,可拿回5千+。

40岁出险,可拿回5万+。

50岁出险,可拿回10万+。

60岁出险,可拿回15万+。

划不划算呢?

我算了一下杠杆比,从始至终都是17.6,非常的高。

而且原本该理赔的50万也会照样赔,相当于你没花钱就买到了这份重疾险。

很多人就说达尔文9号是“重疾0元购”、“重疾免单”。

确实不错,值得加上。

不过这个责任只在缴费期内有效,那过了缴费期之后,还有钱返吗?

也有的,达尔文9号考虑非常全面。

它还有个可选责任叫住院津贴保险金——

60岁前没得重疾,60岁后无论什么原因住院,都可以按天赔付津贴。

划重点,不论原因,哪怕是摔个跤都能用。

这就大大降低了重疾险的使用门槛。

而且这个责任也很便宜,按前面的例子来算,160块就能加上。

住院每日赔付500块,一年最多能赔4.5万,最多累计赔50万。

比起返保费的钱,还要多几倍。

所以,达尔文9号是名副其实的低保费+高保障,堪称性价比之王。

可惜这次行业大调整,不管哪个重疾险都逃不掉涨价,想买的就要抓紧了。

而且重疾险不是想买就能买上,建议投保之前找我们把关健康告知,帮你更好通过核保。

02

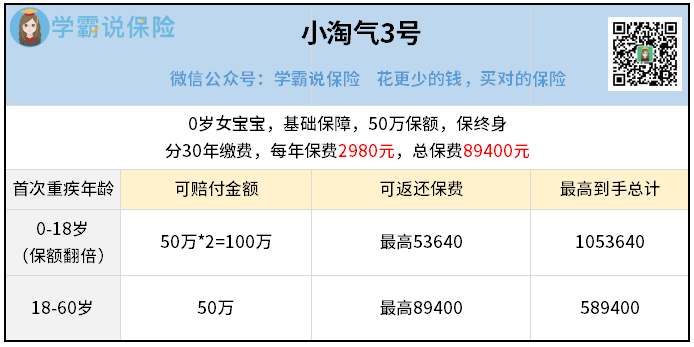

接着再看小孩的重疾险:小淘气3号,返钱更猛。

这是近期刚上线的新品,可惜不久就要“被迫”下线了。

它在保障方面做了个重大突破:

18 岁前和 60 岁后,确诊重疾可额外赔100% 保额。

也就是买50万能赔100万,相当划算。

另外,小淘气3号在返还保费方面有2种方式:

①自动返还

小淘气3号自带“重大疾病保险费补偿保险金”,不用加钱就有。

在60岁前,只要确诊重疾,就返还已交保费。

很明显,这一点是模仿达尔文9号的,但它时间覆盖得更长。

我用0岁女宝宝举例,看看能60岁之前能拿的钱:

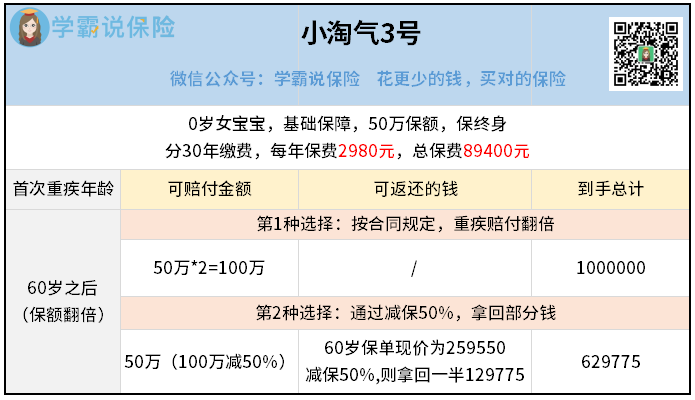

②通过减保来实现返还

减保的意思,就是减少基本保额(比如上面买的50万)。

因为保额是你花钱买回来的,减少的话,保险公司也会把相应的钱退回给你。

小淘气3号的独创之处,就是把这个减保的权利,写进了合同里。

比如活到60岁了,保单已经自动把保额翻倍到了100万。

这时候有两种选择——

第一种就是顺其自然,什么也不做。

万一出险得了重疾,直接赔100万。

第二种是手动操作减保,保司就退还对应的现金价值。

比如60岁的现金价值是259550,减保50%,就退129775。

是不是很神奇?

拿回来12万多,比总保费89400还要高,相当于白赚了4万多。

当然,代价是保额也会相应减少50%,100万变回50万。

好处就是不用生病,也能随时拿回部分钱。

所以从返钱的设计来看,我很喜欢小淘气3号。

同样做到全年龄覆盖,无论哪一年生病,或者不生病都有钱可以拿,甚至拿多少都可以自己决定。

如果你对小淘气3号感兴趣,想深入了解它的保障和价格,可以来找我咨询。

03

最后再强调一下。

重疾险能返钱,确实是很吸引人的亮点。

不过我还要强调下,保障才是重疾险的核心。

我们的目标是花越少的钱,买到越好的保障。

但下个月重疾险就会涨价20%左右了,想要少花钱,8月份是最好的投保时机。

另外,重疾险本身就挺复杂,要考虑的东西也多得很。

如果你担心自己买错了或买贵了,可以来找我带你一步步挑选产品。