文章详情

钱放银行VS买增额寿,史上最大的差距!

发布时间:2024-08-08 09:28

它最吸引人的地方就是能终身锁定当下的利率,而且利率还比银行高不少。

但最近形势突变,监管出了新规定:保险的预定利率要跟着市场走。

这次存款利率降到“1”开头,保险也要在9月1日将3.0%调整到2.5%。

我们要赶紧算算,现在买增额寿还会比存银行多赚多少?

银行和保险的利差

接着短短几天内,全国12家股份制银行也立刻完成了跟进。

我还记得22年7月那会,有个大新闻是说银行利率倒挂了,5年期利率比3年期要低,但好歹也还有2.75%。

反观保险这边呢,虽然预定利率也经历了下调,但相对会温和一些。

实际上,银行按单利计息,保险按复利计息,长期下来,差距还要大几倍。

所以监管爸爸就出手了,要求保险下个月开始就得降到2.5%。

要想抢到比存银行高一大截的收益,就只能在这个月内赶紧上车。

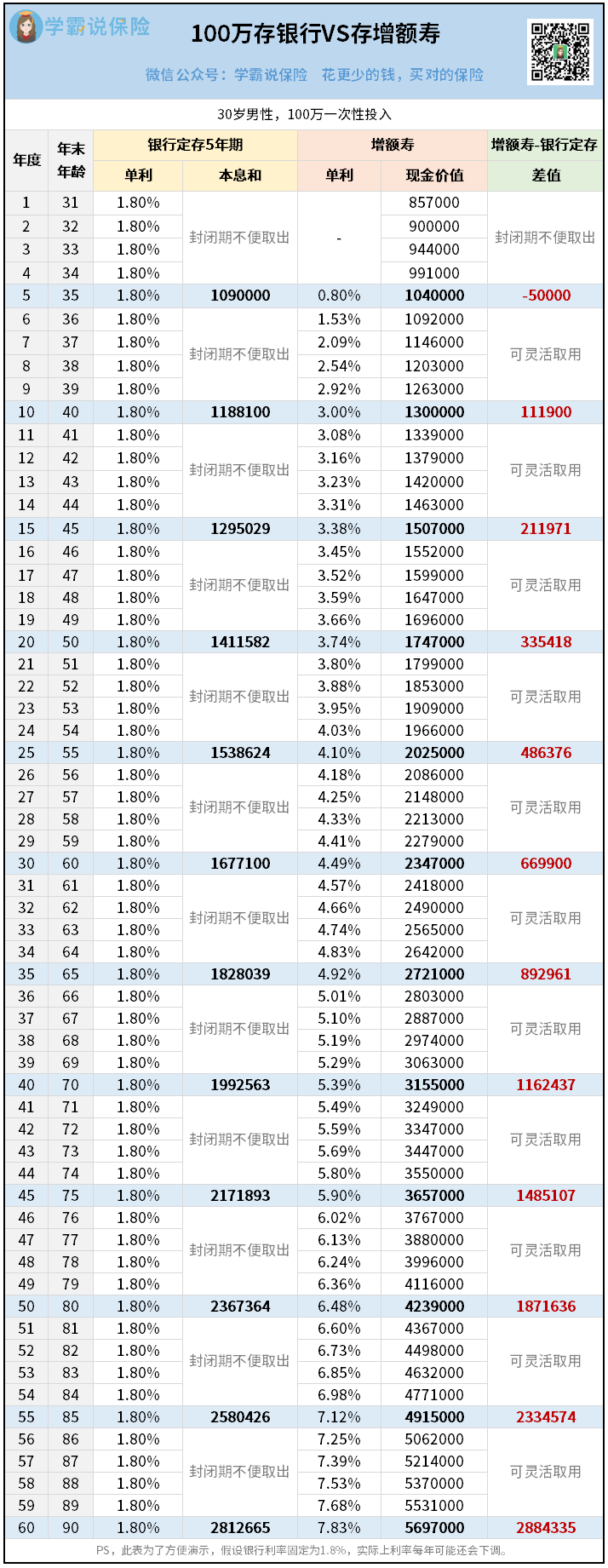

100万,存银行VS买增额寿

假设30岁男性,手头有一笔100万的资金,他有2个选择:

为了方便比较,我假设银行利率固定不变,并且把保险的复利给换算成单利。

银行的利息是每5年结算一次,第一个周期结束后,总共能拿回109万。

第6年再把109万存进去,反复循环,每5年吃一次利息。

再往后面看,因为利率一直比较低,利息就涨得比较慢了。

增额寿的收益不用我们计算,它每年的收益都提前写在了合同上。

在前5年,增额寿的收益赶不上银行,只有4万块的收益。

第25年涨到本金2倍,202万,比银行多赚48万。

第40年涨到本金3倍,315万,比银行多赚116万。

比如第60年,增额寿的总收益有569万,等于是银行的2倍!

而且银行的单利一直是1.8%,保险的单利却越来越高,后期有7%以上。

所以千万不要小看每一分利差,更不要低估保险复利的力量。

很多人把未来几十年的养老钱都存银行,只是因为他们不知道还有更好的工具。

还有,很多人以为把钱存在银行会更灵活,存保险就不灵活。

存银行,5年存1次,每一个5年都是封闭期,只有满期那天才可以取钱。

如果提前支取了,哪怕只是提前1天,前面4年零364天的利息,都会变成泡沫。

不管什么时候取,取多少,都不会损害前面产生的收益。

如果我想拿20万出来给孩子做嫁妆,就可以通过减保取出。

而且之后182万也会在账户上,继续按3.0%的复利增值下去。

只要一开始考查好产品,完成投保,之后就什么都不用操心了。

不用反复多次存,直接一次性操作,终身享受,还不用担心利率变化。

关键就是要挑对产品,早一点买,才能锁定更高的利率。

近些年来,银行、国债、保险这些无风险利率一直在下降,而且降得越来越快。

只是按以前的规律,保险的利率下调总是会慢个10拍8拍。

但以后没有这种好事了,一看到银行利率跳水,我们就应该马上行动了。

有心买增额寿的朋友,一定要趁着3.0%的尾巴,赶紧梳理需求,挑产品和定方案。

我整理好了市面上100多款增额寿的对比表,如果你不知道买什么产品,可以找我来筛选和对比,也可以直接落地方案。

相关阅读