文章详情

大调整,银行和保险公司都扛不住了!

发布时间:2024-07-30 06:51

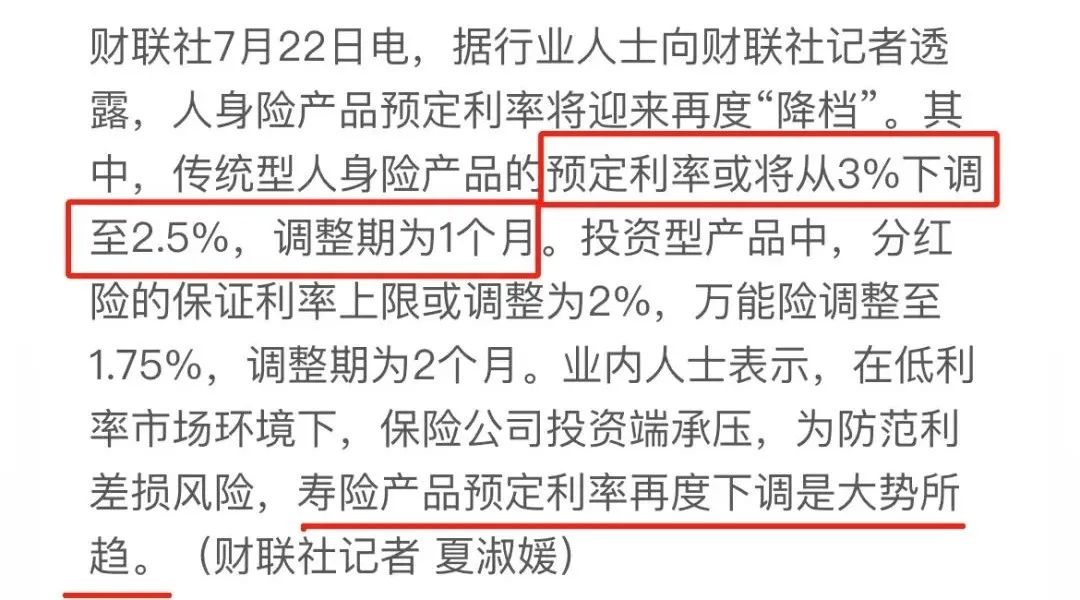

1年期利率只有1.35%,3、5年期分别跳水到1.75%和1.8%。

就连以前反应最慢的保险,预定利率也要从3.0%大幅降至2.5%了。

当下我们最要紧的事,就是快速了解产品并在黄金窗口期投保,永久锁定3.0%。

预定利率3.0%变2.5%,对我们买保险有什么影响呢?

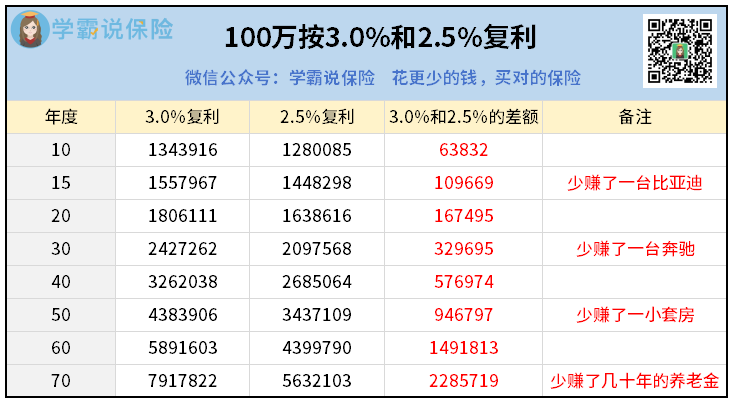

100万本金,15年就差10多万,30年就差30多万,50年就差90多万……

买储蓄险主要是亏在收益,而买重疾险或定寿就亏在保费。

所以,只要你在近几年内有配置保险、储蓄理财、规划养老的需求,一定要在这个月规划和投保。

所以我整理好了目前市面上最值得买的3.0%产品,你们看上就尽快下手哈。

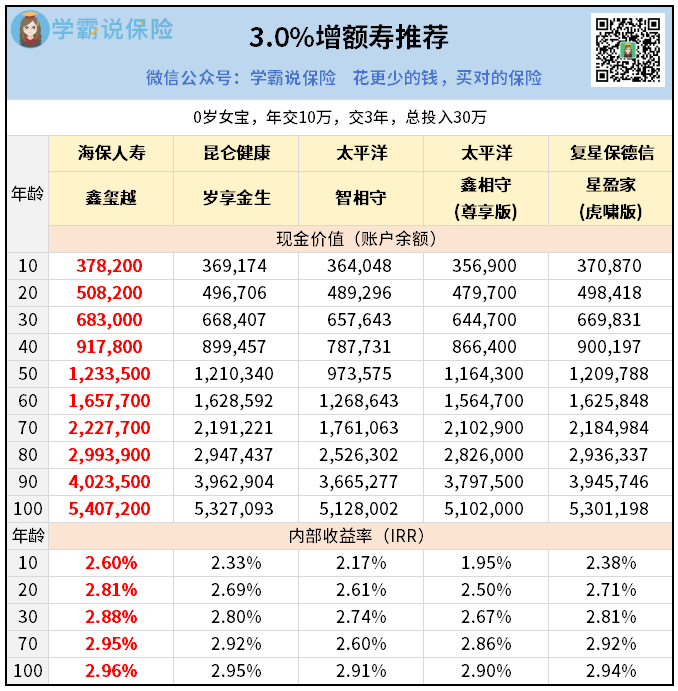

以0岁女宝宝年交10万,交3年为例,看看收益如何。

这5款增额寿,长期IRR都在2.9%以上,属于第一梯队水平。

而且这个数字还是复利,如果转换为银行习惯用的单利,会超过10%。

不过鑫玺越也有一点不足,就是每年减保取现金额限制偏严,需要分多几次才能把钱全部取完,或者投保的时候提前拆单处理。

如果你介意这点,可以考虑收益和它非常接近的岁享金生和星盈家(虎啸版)。

总之市面上产品很多,关键要挑到最合适自己的,最好还是找我们针对你的年龄、投入情况来做份专属方案。

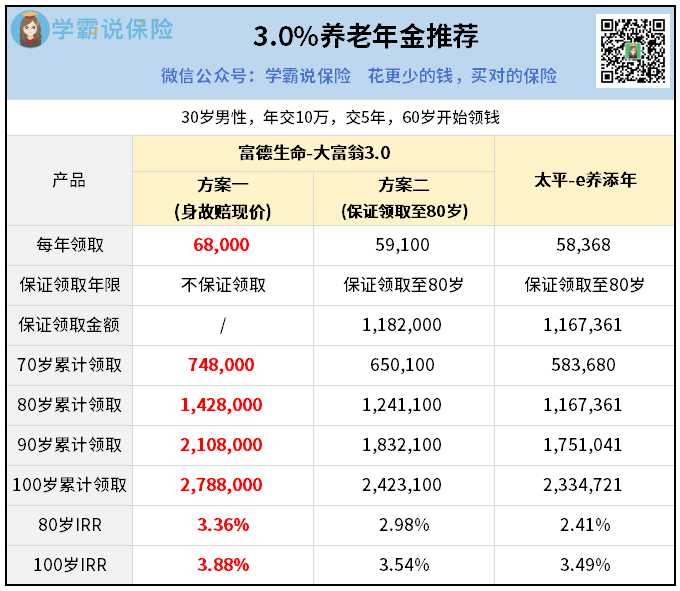

按方案一每年可以领6.8万,方案二每年可以领5.9万。

每个月都有五六千块钱到手,除了满足日常生活,还能经常下下馆子、旅旅游。

而且这个方案的IRR最高可以接近4%,比普通产品要高很多。

虽然每年领的钱会少些,但最少能拿回118万+,旱涝保收。

另外提一嘴,这款产品可以自由选择“领取年龄”,不用担心政策变化而没得退休。

每年领取金额有5.8万+,很接近大富翁3.0的方案二。

如果你既想要大品牌,又想要多领点养老金,那就买e养添年。

而且满足一定保费要求后,还能获得太平高端养老社区入住资格。

现在老龄化那么严重,以后养老社区肯定是稀缺资源,可能排长队预约都没位置。

了解完影响最大的储蓄险之后,我们再关注下会涨价的保障类产品。

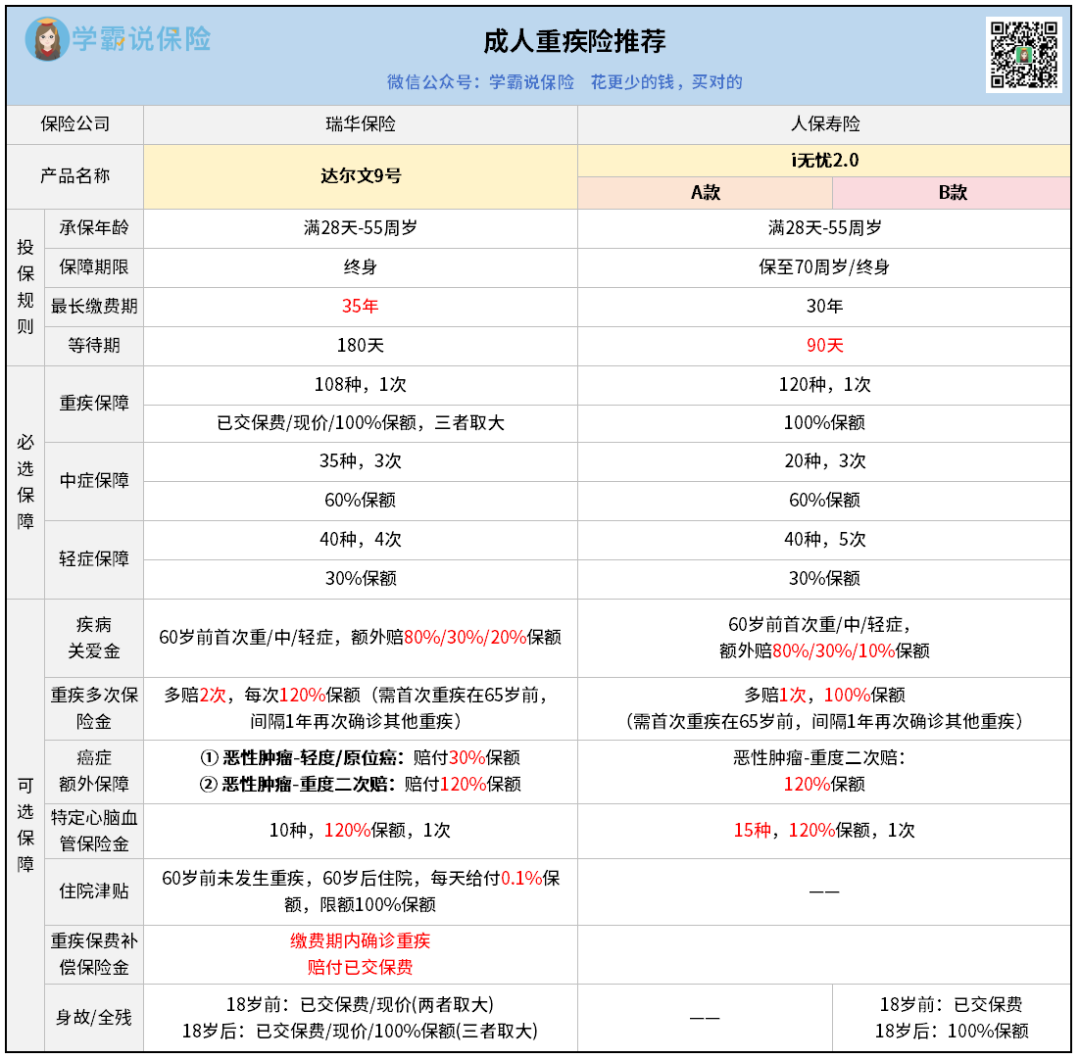

我测评过市场一百多款重疾险,不管怎么挑选搭配,达尔文9号基本都是地板价。

如果你想买一款保障丰富,价格又划算的重疾险,达尔文9号是首选。

不过要注意,买重疾险需要符合健康告知要求,投保前一定要找专业人士帮你把关。

对于身体异常较多的朋友,推荐另一款健告比较宽松的i无忧2.0。

当然价格就会略贵一点,具体保费因人而异,需要进行测算。

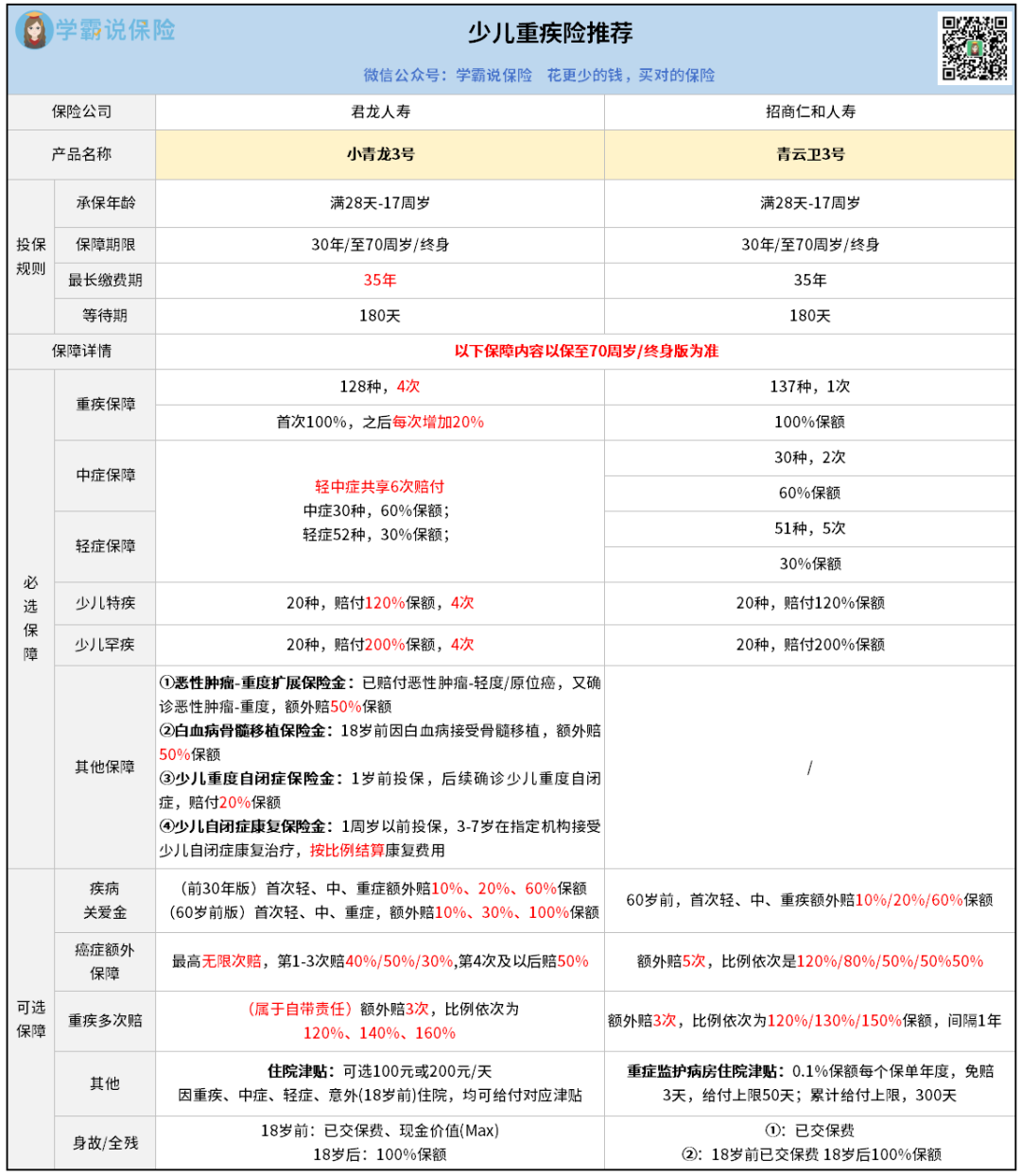

这两兄弟的主要保障非常相似,该有的都齐全,少儿特疾、罕疾都有额外赔。

小青龙3号还多了几项特殊保障,在白血病和自闭症方面保得更全一些。

0岁宝宝买入50万保额,保终身,价格都是2000块左右。

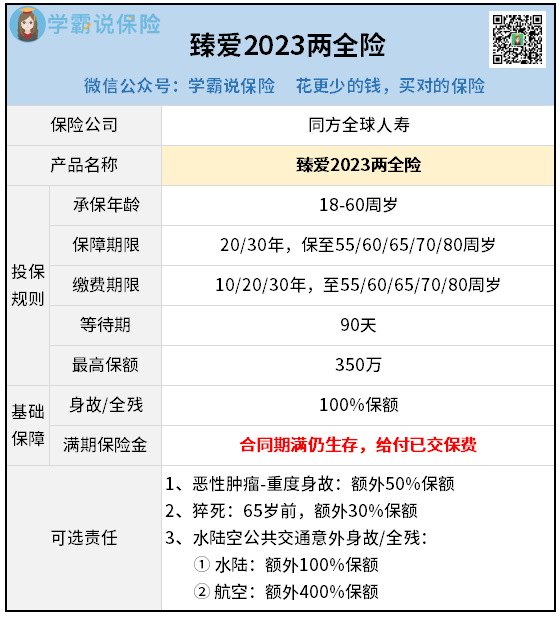

二是带有满期保险金,假设保到60岁,如果到时人还活着,保费就全部返还。

相当于,要么就出险了赔一大笔钱,要么就平安无事退回所有钱。

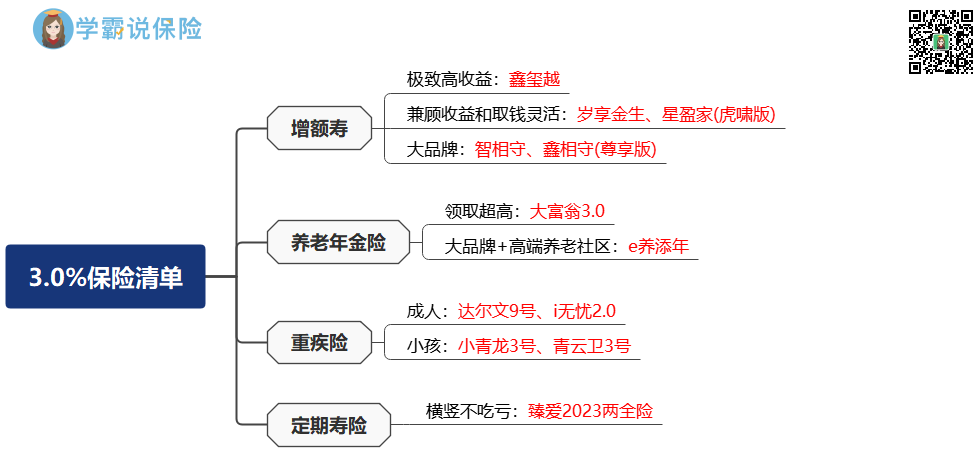

好了,再来一张图总结下这些终将离去的3.0%产品。

本来在盘点这份3.0%清单之前,我以为能推荐的产品还有很多。

目前距离3.0%调整只有1个月时间,也不排除有些产品突然说没就没。

如果你还没想好具体买哪款,或者想针对个人情况做个具体的方案看看,都可以来咨询。

相关阅读