之前,我集中回答了→有关增额终身寿的高频问题

很多读者朋友在后台私信我:秋阳,再讲下其他险种的呗。

今天来交个作业,我收集汇总了八个大家问得最多、且最核心的年金险问题。

这俩的共同点在于:都是按年或者按月交钱,等退休后就有被动收入。

不同的是,社保养老金由国家主导,可以理解为靠国家养老。

2021年时,我国社保养老金的平均替代率只有43.6%。

国际建议是,要到70%以上,才能维持退休前的生活水平。

所以退休后,我们很多人的养老金可能都不到退休前月薪的一半...

所以想要追求更高质量的退休生活,得适当补充商业养老金。

它能定时、定量、定向地向我们提供安全、稳定的现金流。

不同年龄、不同缴费年限、不同产品,每年可领取的钱是不一样的。

此时,保险公司会将剩余15年未领取的年金给到家里人。

普通的,可能保障就持续到70-80岁左右。

4)内部收益率(IRR)高不高?

和增额寿一样,想知道产品的真实收益,算下IRR一目了然。

其他方面,基本属于锦上添花。

类似什么万能账户、投保人豁免、养老社区balabala一大堆。

有也不错,没有,也没关系~

又不是住进去不用花钱,只是送个入住资格,大部分还有门槛要求...

因为现在这个趋势,到处都在降息,以后利率只会越来越低。

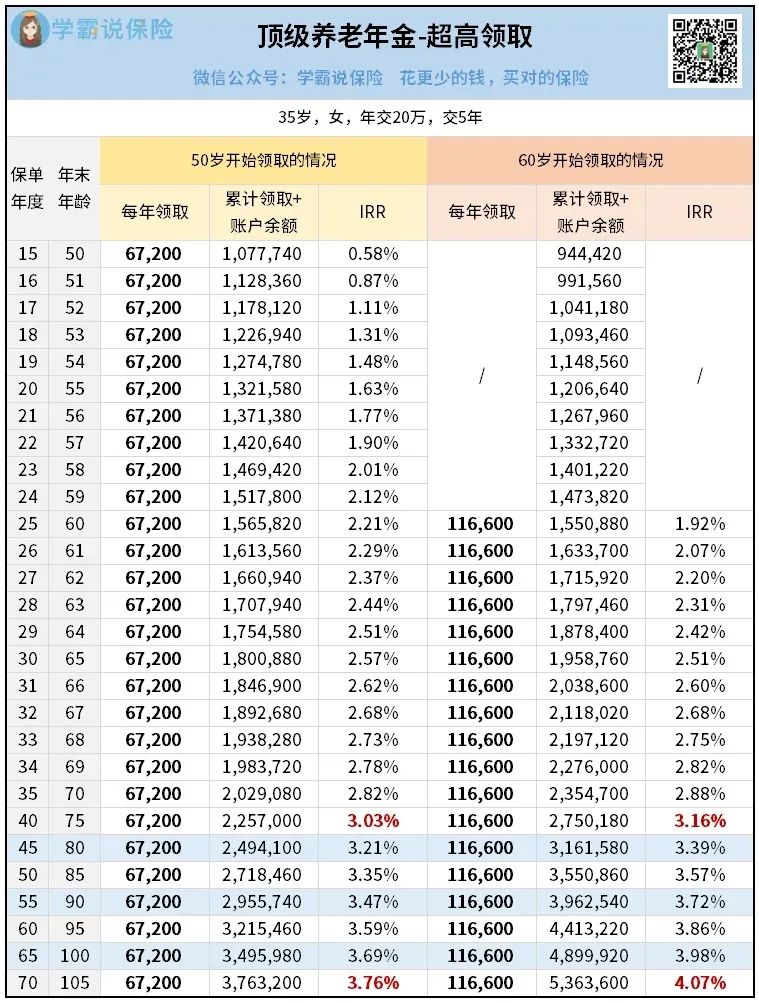

如果想60岁后,每年领个6万块钱出头,不同年龄的人需要投入的成本如下↓

每个月领几乎同样的养老金,25岁开始准备比40岁开始准备,

所以,千万不要觉得自己离退休还早,想等快退休了再准备。

不会像社保、个人养老金那样,会因为延迟退休而调整。

还是以上面的产品为例,35岁女性年交20万交5年:

一直领到100岁,差距如下:

虽然少领了10年,但居然多领到了140.3940万元。

但是吧,有些朋友买养老年金,就是为了早点退休领钱。

那我建议早点准备,给够它复利增值的时间,你也能早点退休。

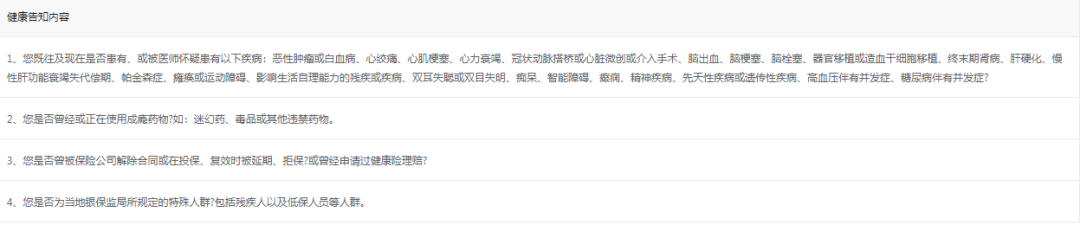

一部分产品是有健康要求的。

比如会问到恶性肿瘤、白血病、脑梗等情况↓

但也有一些产品,没有健康告知。

你只要符合投保年龄和职业,就能买。

入手前,一定要确认好有无健康要求。

另外,选多少年缴费这个问题,我觉得需要看个人的实际情况。

因为把它当成了一份社保在缴,算是给自己另交了份「社保养老金」。

其实很少有人会选择30年的缴费期,毕竟太久了...

但大部分是上班族,收入比较稳定,更愿意拉长缴费期。

年金险由于和生命挂钩,时间够长,可以跑出很高的收益。

缺点是要等到55/60岁后,才能每年领一笔固定养老金。

它既拥有增额寿的灵活性,支持通过减保,来自由取现。

又具备养老年金的高收益,长期收益可突破3.5%复利。

领养老金之前,或者只领了几年,突发意外去世了咋办?

如果还没领钱人就挂了,一般会赔付已交保费或现金价值,

如果是领了几年养老金然后人挂了,主要有这两种赔法:

比如原来每年领4万,保证领取 20 年,总共可以领80万。

现在领了4年人挂了,剩余可领:80-4*4=64万;

没有保证领取的养老年金:一般赔付“总保费-已领取的年金”。

现在每年领5万元,领了5年钱人走了,剩余可领:50-5*5=25 万。

如果你只是想存一笔钱,将来可能用来养老,也有可能用于其他,

那我更推荐买增额寿,或者上面提到的“增额年金险”,灵活性比较好。

但要是这笔钱单纯就是为了养老,还是买年金险更靠谱。

把保单里辛辛苦苦攒的养老钱,拿去给儿女买了车房或者给孙子上学。

但,自己的养老金不知不觉就没了

不想踩坑的朋友,买入前一定要弄明白产品的逻辑和收益。