微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

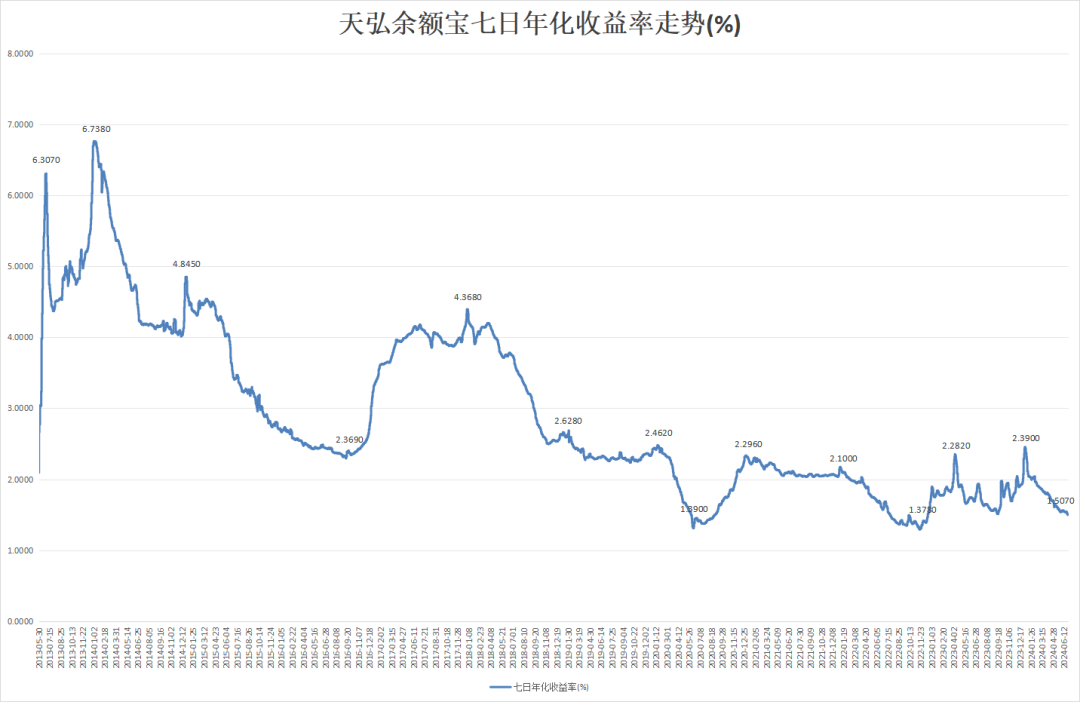

余额宝收益跌破1.5%,前段时间这个消息传得沸沸扬扬。

其实准确来说,是天弘余额宝基金跌破1.5%。

如今余额宝已不再是天弘基金一家独大,

它还接入了多家基金公司的产品。

现在我们还可以选到一些收益超过1.5%的产品,

比如易方达增宝货币A、富国天时货币A,

7日年化都还有1.7%左右。

但说实话,这收益差距也没多大。

遥想当年余额宝接近7%的收益战绩,真是叫人怀念~

背后的原因要细说起来,怕是三天三夜都讲不完。

这里咱们简单用大白话梳理一下:

余额宝的本质是货币基金,主要投资低风险的短期金融产品,

比如银行存款、1年期国债、央行票据等等,主打稳健灵活。

然而,近年来内外大环境都很一般,赚钱越来越难。

经过之前的口罩时期,很多人有了危机意识,

不愿意消费,有钱就想存起来。

要知道,拉动我们经济发展的三驾马车是投资、消费、出口。

大家都把钱存起来了,消费降低,这三驾马车也就跑不快了。

于是,央行不断降息,期望能刺激大家消费或者贷款消费。

这几年大家也看到了,银行存款利率一路下调,国债收益不断降低,

货币基金收益自然也得跟着降了。

所以,现在不只是天弘余额宝基金收益下跌,整体的货币基金收益率都在跌。

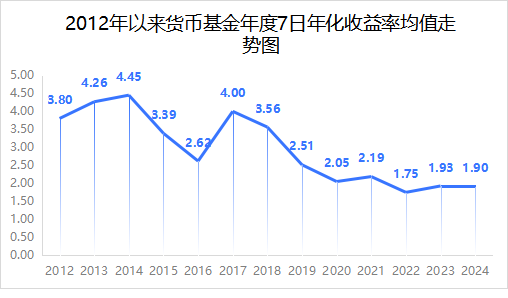

数据显示,这些年来,整体货币基金收益率自2012年以来呈现出下滑趋势,不断跌破4%、3%、2%等关口。

可即便如此,大家存钱的热情依旧有增无减。

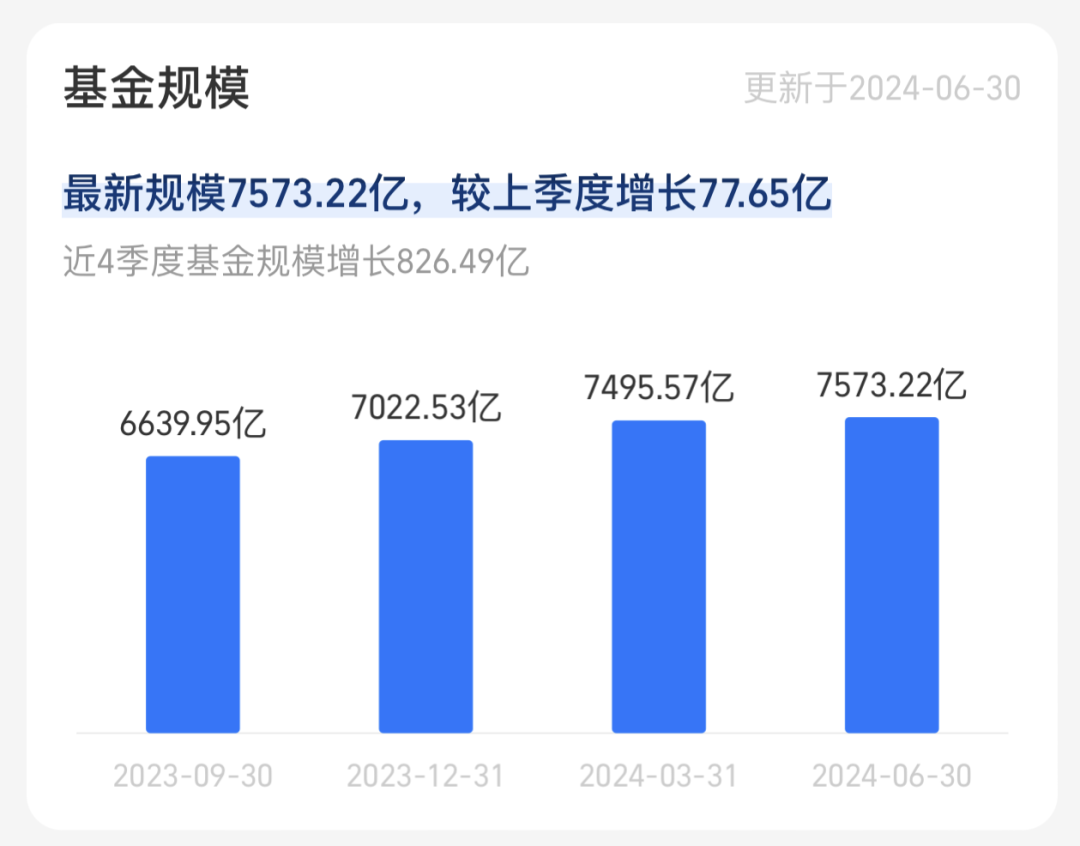

我特地去查看天弘余额宝基金规模,

发现近年来它不断上涨,已逼近7600亿。

不少专业机构认为,为了刺激消费,大环境利率还会继续往下走,

余额宝的收益率恐怕还会继续下跌。

有人甚至担心,余额宝会不会哪天就跌穿了?

我想,这种情况大概率不会发生,毕竟投资的产品安全性摆在那里。

除非是极端的金融危机,到那时,恐怕连我们的银行存款都不安全了。

但它的收益是真的低啊。

如果又想确保安全,又想兼顾高收益,

其实可以像我一样,把大部分的存款放在保险里面。

千万不要看到保险两个字就觉得是消费哈~

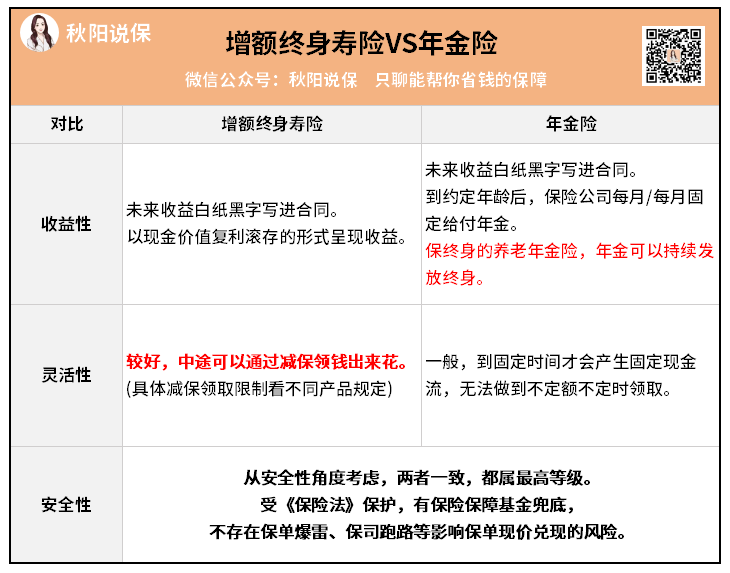

增额终身寿险、年金险是有储蓄功能的保险,

存钱进去可以复利增值,收益白纸黑字写进合同,

不像股票基金那样不保证收益。

安全性更不用担心了,受《保险法》保障,金管局日常进行严格监管。

当然,这两个险种在收益性和灵活性方面有一定的区别:

像我的话,增额寿和年金险都有买。

增额寿减保比较灵活,我主要用来存钱增值,享受复利,

后续想要用钱,就可以减保取出来用。

年金险的领取时间、领取金额合同会列明,是固定不变的,

我就买来以后养老用,等我60岁开始,就可以每月领一笔钱,

跟领国家发的退休金一样,活到老领到老。

这里提醒一下大家:

如果你也想存钱增值或者规划养老,一定要抓紧时间了。

保险产品相比银行存款、国债这些,利率下行的速度会“迟钝”些。

现在银行定存都跌到2%了,保险还有3%的产品可以买。

但也已经有部分保险公司撤掉了3%的产品,推出了2.75%的产品。

3%产品估计留不久了。

所以,现在越早行动,能选的高收益产品就越多。

有考虑投保的朋友,可以找我了解市面仅剩不多的高收益产品,

做具体的收益演示方案。