微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

这两天,网上炸开锅了。

两件事。

第一,延迟退休的消息热度又上来了。

大家看到延迟到65岁退休这些字眼,都坐不住了,纷纷加入吐槽大军。

连我们办公室最安静的产品测评妹妹,都激情演讲三小时。

对于这件事,我个人是比较冷静的。

65岁退休,并不是说要工作到65岁,而是到65岁才给你发养老金…

(…是不是更难过了…保不准压根就没工作)

换个角度说,如果你有钱,其实50岁,55岁退休也没问题,甚至今天退休都行。

所以最最核心的就在于,我们要努力搞钱,努力存钱,让钱生钱。

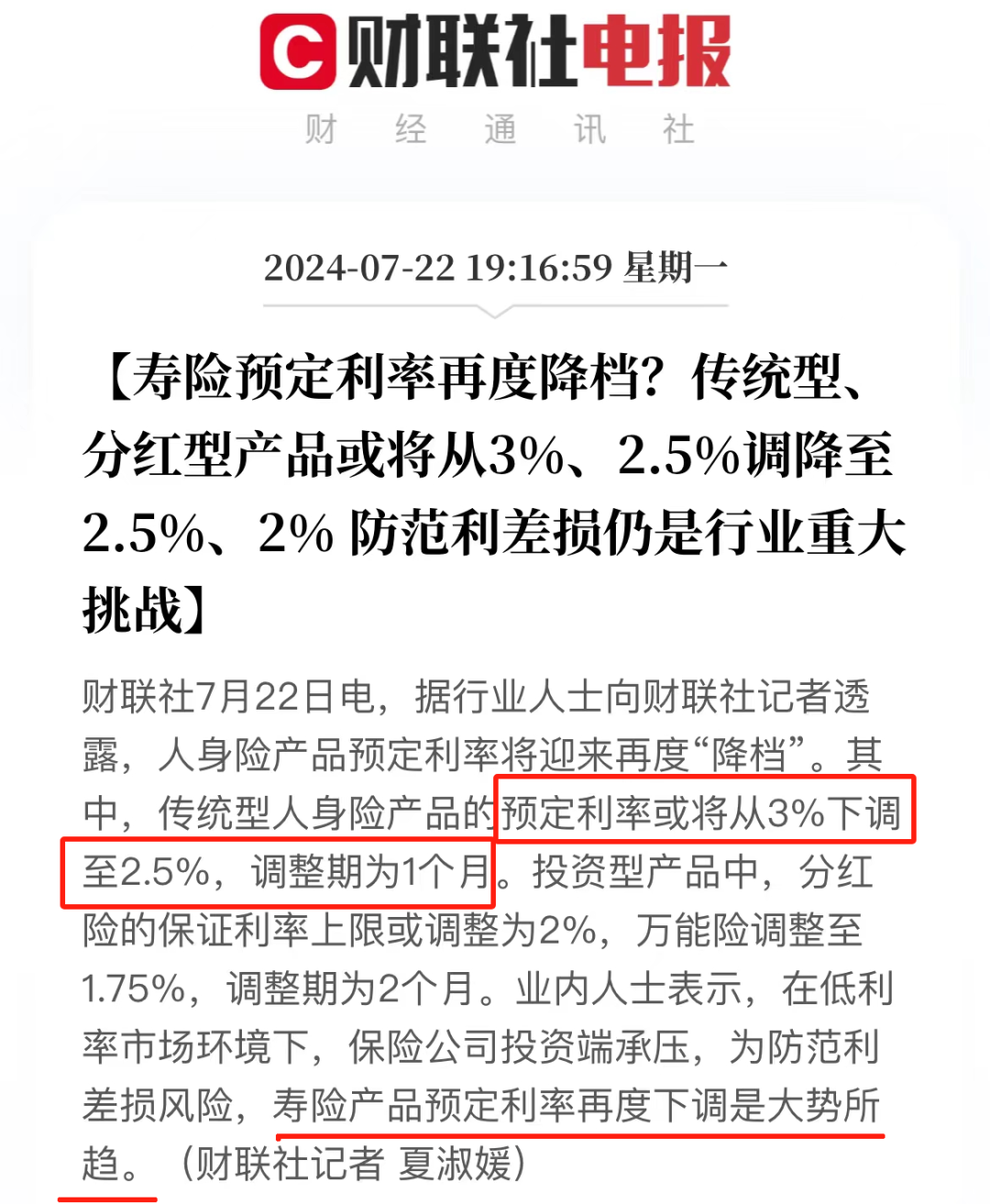

还有另外一件事,保险行业地震级别消息——

预定利率3.0%要下调到2.5%了!

真的措手不及,都以为是先降低到2.75%,结果压根不给喘息的机会。

我们团队最近都忙疯了,很多老客户收到消息来咨询,想要赶上末班车。

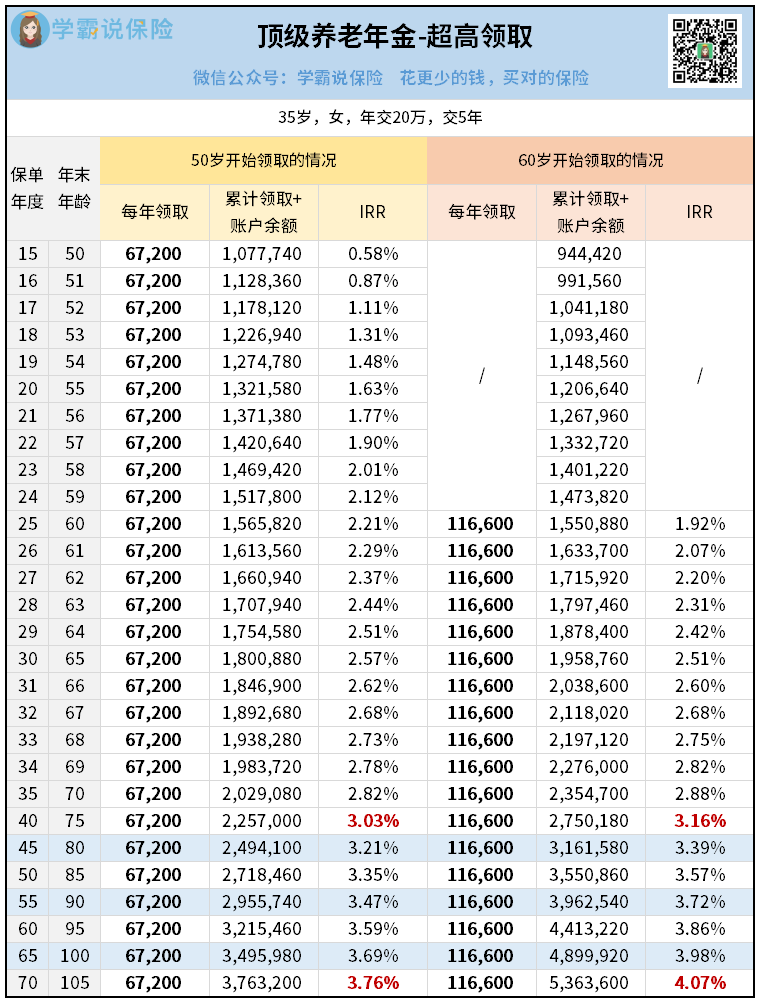

赶上延迟退休这个热点话题,给大家推荐几款“提前退休”的法宝,锁定高收益产品,财富更自由。

01

02

当然,有些人可能对未来养老另有规划,现在就是单纯想存钱增值。

目前最安全的投资品是:50万以内的存款、国债以及储蓄型保险现金价值。

大家也深有感触吧,银行存款利率一直在跌,国债也是,换来的是我们的钱越来越不值钱。

保险的利率下调也是大势所趋,所幸保险利率的调整有一定的滞后性,这个时间就是我们上车的窗口期。

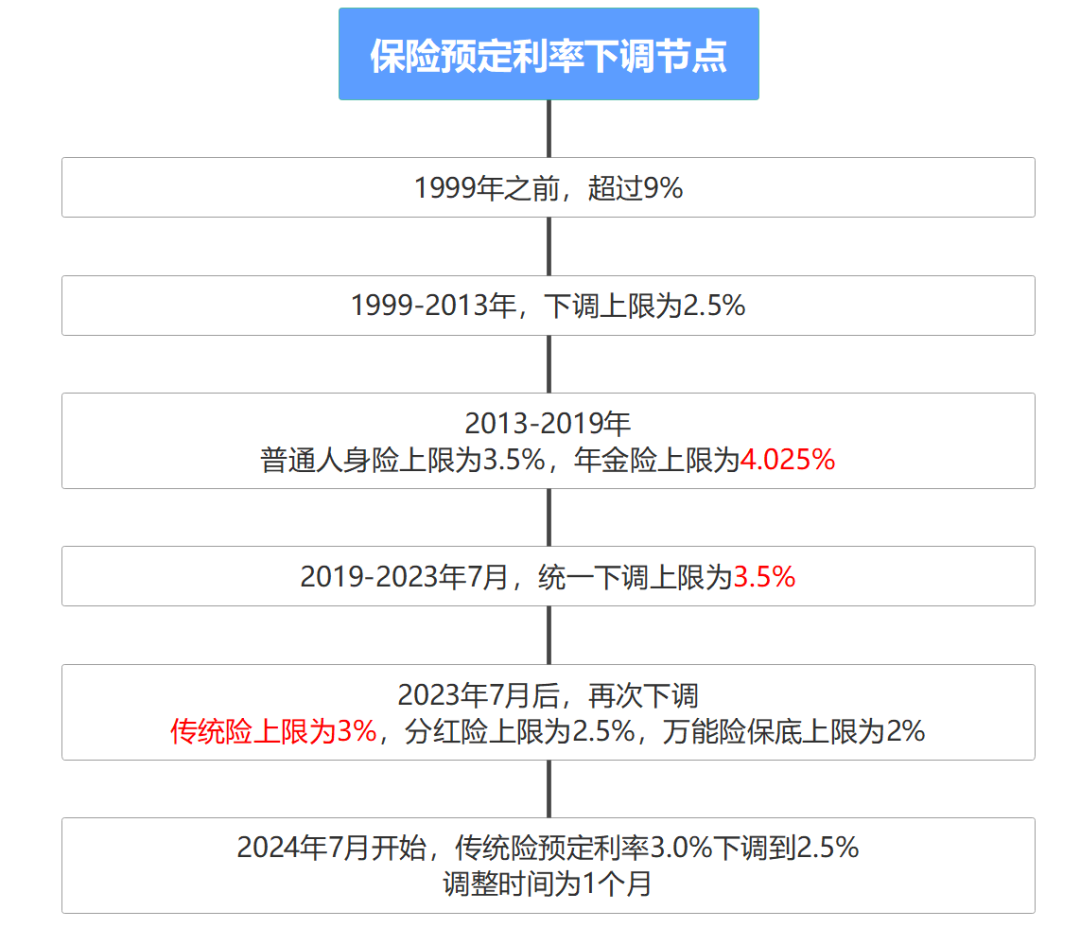

给大家回顾下保险预定利率下调的时间节点:

基本上,每次预定利率的下调,重新上线的新产品,给消费者带来的直接影响,就是产品的收益降低,或者保障缩水。

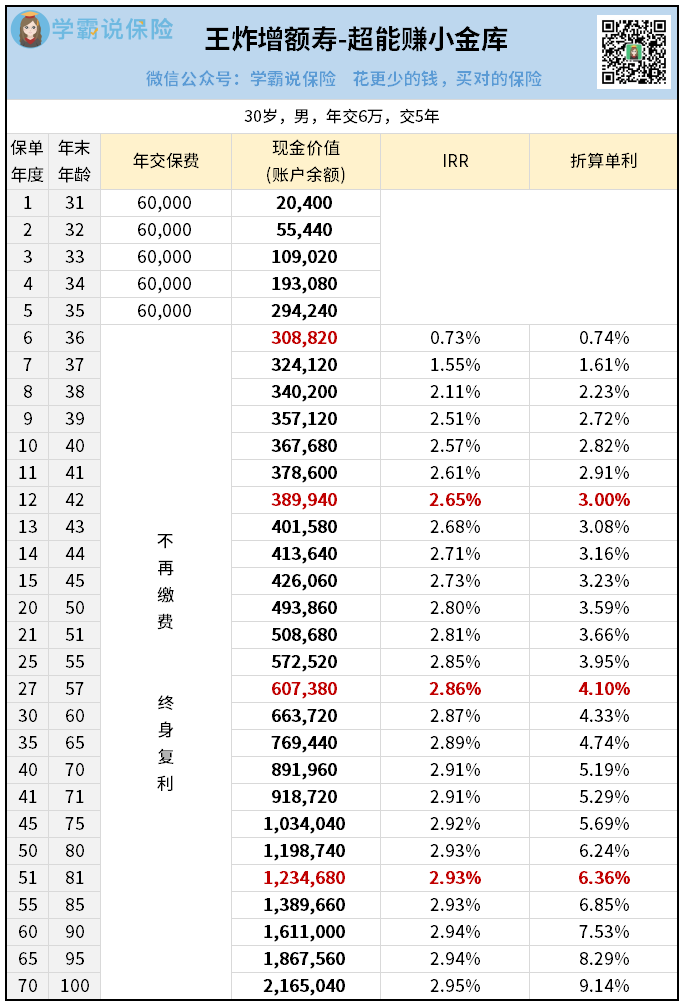

我一直给大家推荐增额终身寿,就是因为它有锁定利率的功能,收益白纸黑字写进合同,非常适合理财。

03

一点感想