文章详情

0利率时代,还有多远?

发布时间:2024-07-04 09:30

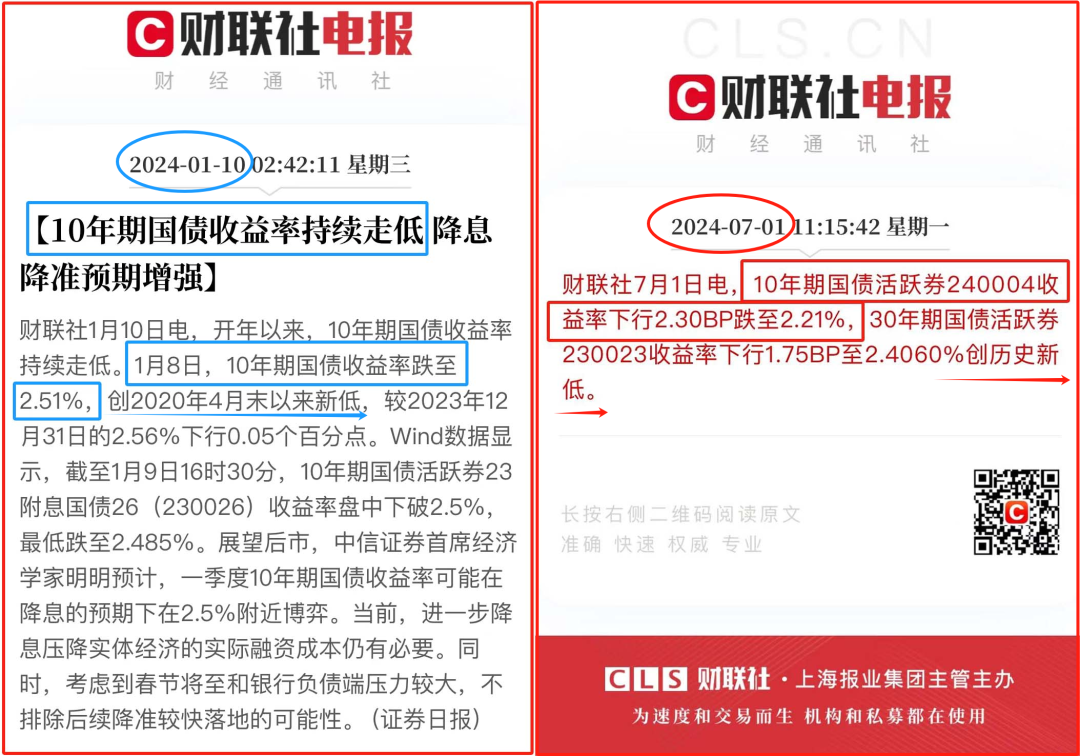

2024下半年的第一天,国债利率又创了新低。

但,那时候还有2.51%,现在才半年居然又跌了0.3%:

它一跌,其他相关资产比如银行存款、大额存单,还有增额寿、年金险这些储蓄保险,通通都得跟着跌。

华西证券在《正视人口负增长:趋势已然,积极应对》报告中,

“青年/中年的比值越高,利率越高;比值越低,利率越低。”

因为年轻人有活力,有干劲,敢借钱也敢花钱,自然就会推高利率水平。

所以,很多国家步入老龄化社会之后,利率都是随之降低的。

但我还想知道,一个社会老龄化到什么程度,利率就会降到0?

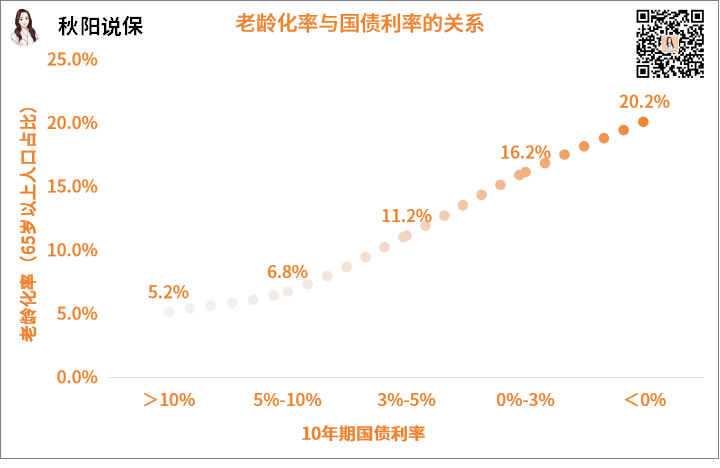

海通证券在全球范围内找到66个经济体,分成5组,去研究它们的利率和老龄化率。

中国65岁以上人口占比是5.6%,利率水平是10%+

中国65岁以上人口占比是13.5%,利率水平是3%+

中国65岁以上人口占比是15.4%,利率水平是2%+

当中国的老龄化率达到20.2%附近时,利率可能就会跌至0。

根据育娲人口《中国人口预测报告2023》“中方案”,预计中国会在2030年左右进入65岁以上人口占比超20%的超级老龄化社会。

到时候,银行存款、保险预定利率也肯定会相应下调到附近的位置。

只要买入终身锁定利率的储蓄险,我们就可以在未来几十年,都享受当下的3%复利。

相关阅读