特别是“老七家”:国寿、平安、太保、泰康、太平、人保、新华。

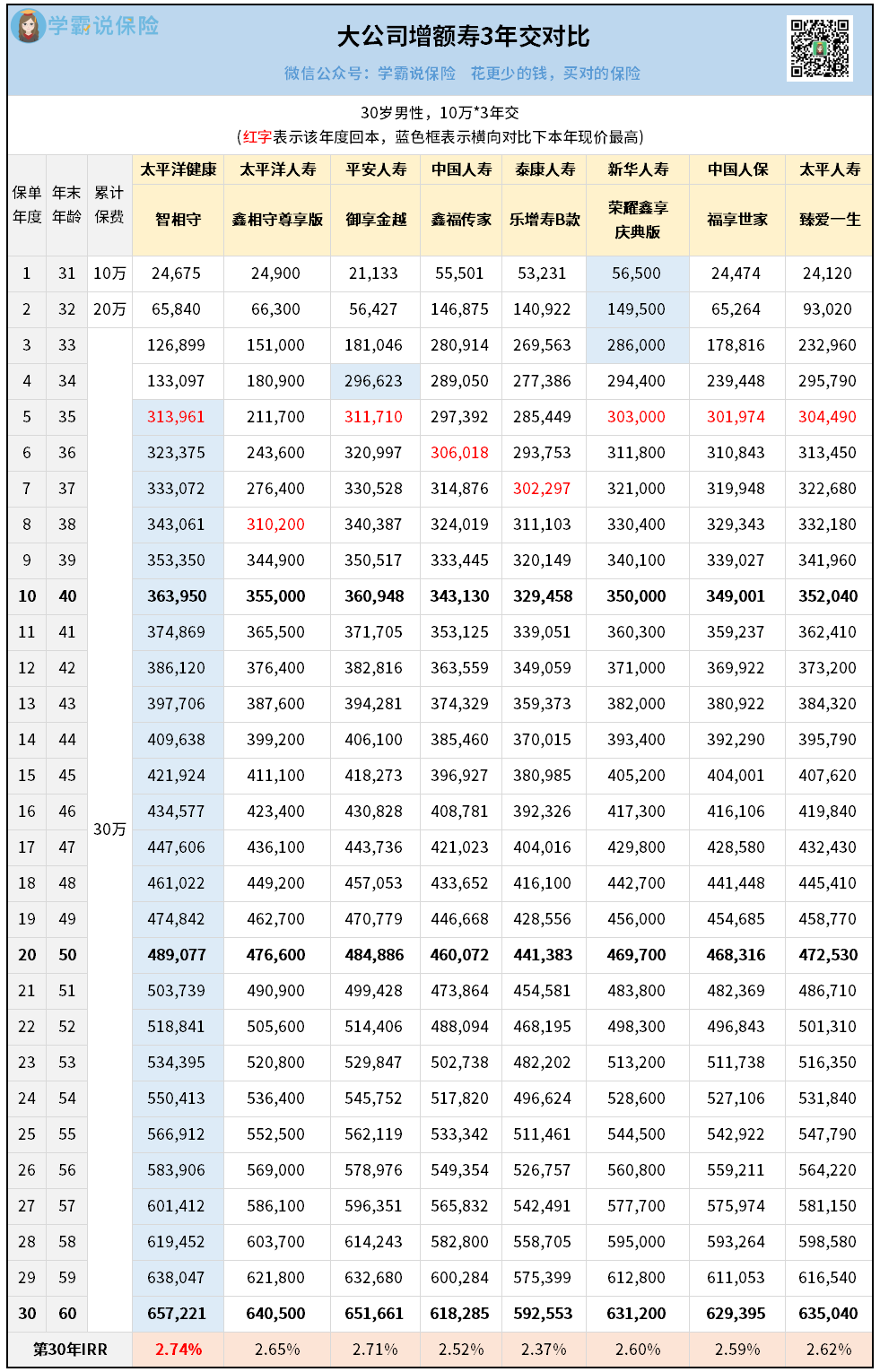

收益对比

TOP1智相守表现最优秀,从第5年开始,一直领跑全场。

增值速度很快,投入30万,第10年就赚了6万多,第14年就赚了10万多……

第30年IRR更是涨到2.74%,市场顶级水平,不愧是大公司爆品。

第二名御享金越虽然比智相守有些差距,但30年IRR也能突破2.7%,同为实力选手。

第三名鑫相守(尊享版)早期增值会慢一点,10年后开始发力,成功跻身第一梯队产品。

至于其他产品,就比较一般了,收益大多在2.6%以下。

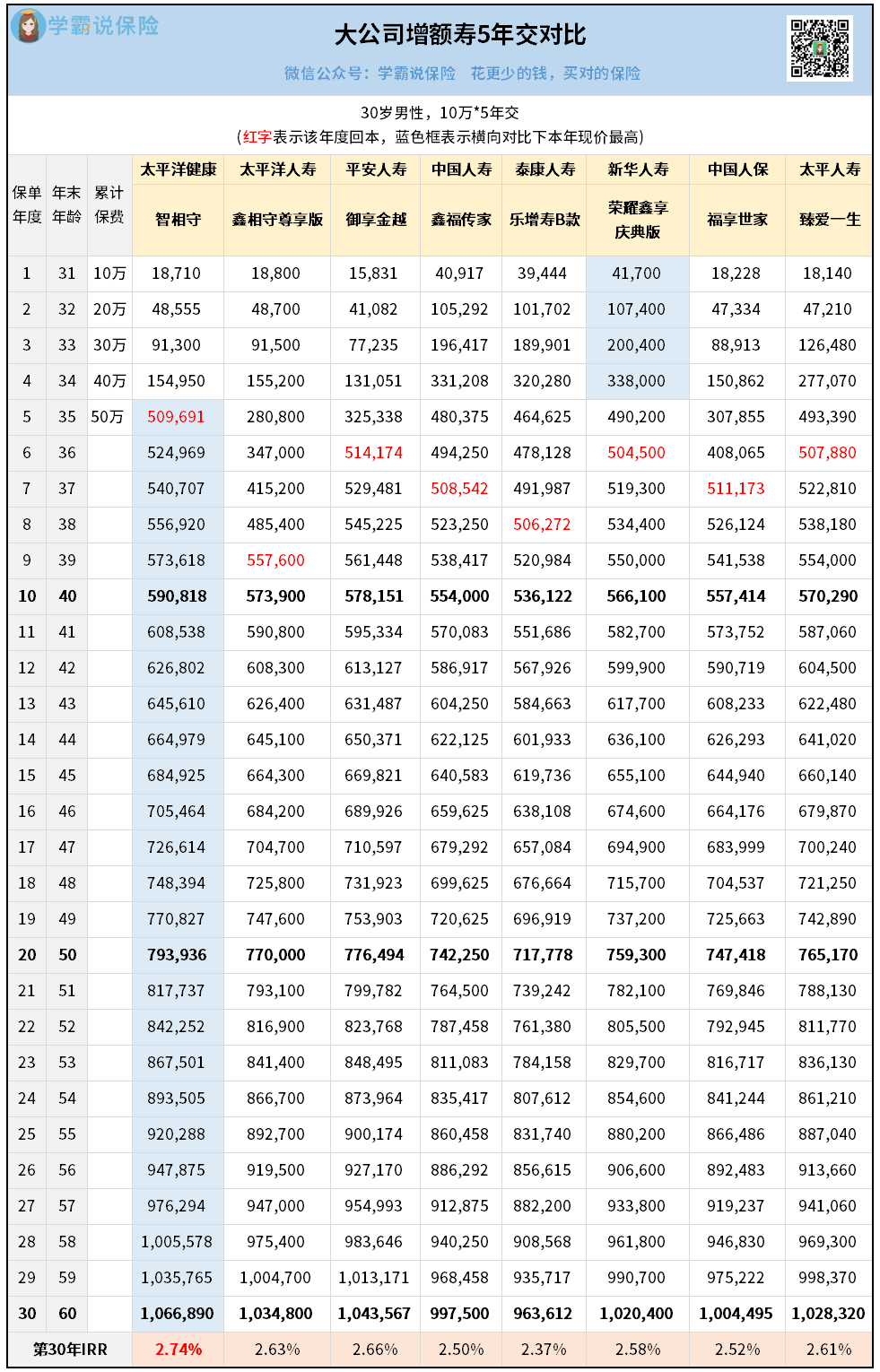

50万投入,在第30年会翻倍成106万+,直接比最后一名多出了10万+。

IRR也同样优秀,是全场唯一一个突破2.7%的“靓仔”。

御享金越再次成为老二,还被智相守拉开了更大的差距,IRR这次只有2.66%了。

鑫相守(尊享版)还是老三,收益和御享金越非常接近。

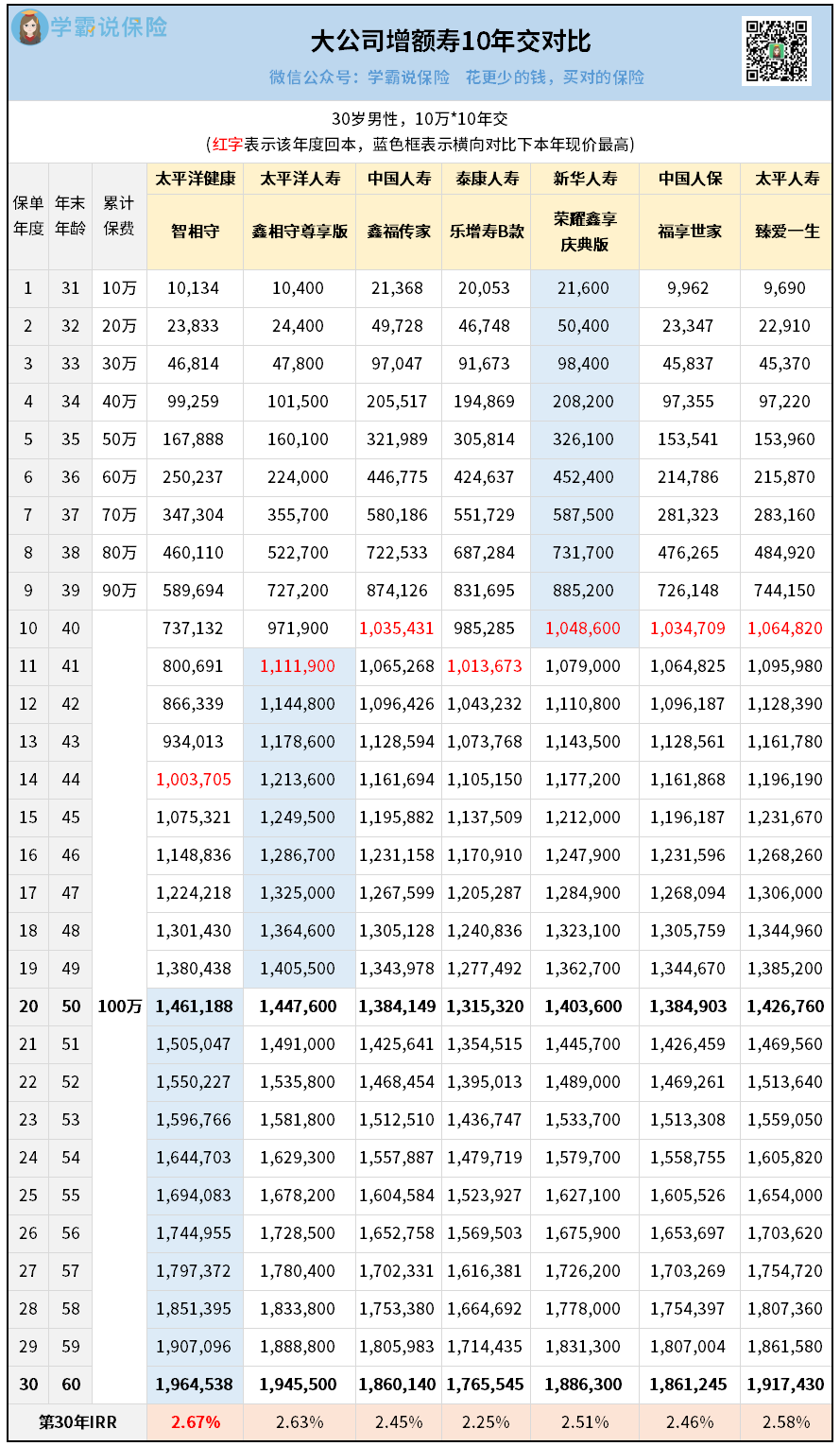

因为10年缴费期比较长,我们不必太在意短期的收益,可以多关注中长期表现。

如果你更看重中期的收益,可以考虑鑫相守(尊享版)。

另外,如果你不是非买大公司不可,想追求更高收益的话,也可以考虑拓宽选择范围。

比如我经常推荐一款3.0%增额寿天花板——鑫玺越。

和老七家中的王牌智相守对比,鑫玺越的收益更高一截:

到第30年,鑫玺越的IRR就涨到了2.87%,后期更是高达2.95%,多赚几十万。

所以很多人也买了这款。

其实我们国家的保险公司都有金管局监管,受合同法、保险法双重保护,安全性没问题。

所以,我们消费者最主要的是挑选性价比高的产品,让自己的收益最大化~

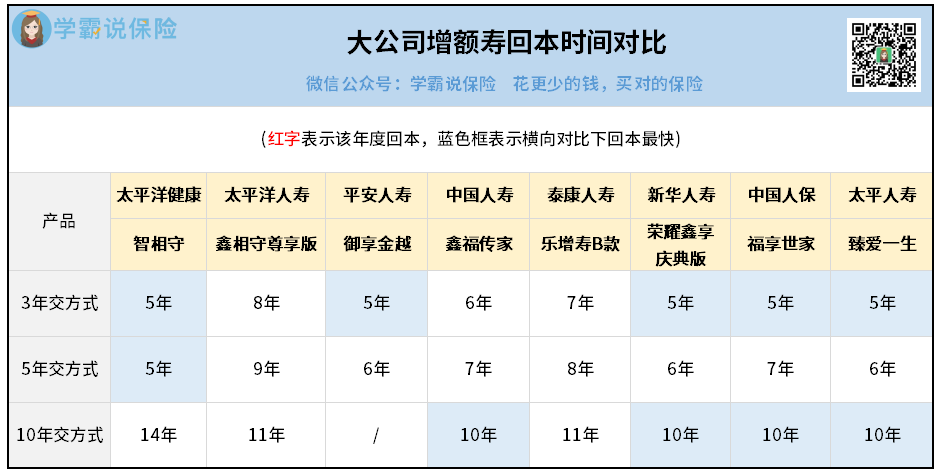

回本时间

对比完最核心的收益,我们再说回大公司产品,看看“回本时间”:

智相守、御享金越、荣耀鑫享庆典版、福享世家、臻爱一生。

这也是目前大多数人最喜欢的选项,轻松实现“交钱”和“赚钱”无缝衔接。

按10年交,回本普遍都很慢,只有4款可以做到10年回本:

如果你希望较快回本的话,建议优先考虑3、5年期缴费的模式。

我个人觉得,增额寿本身是中长期规划资金的工具,更重要的还是看回本后的情况。

像孩子读书、结婚,还有我们自己开始退休养老,都可能会花不少钱。

智相守更加全能,3、5、10年交综合来看可以说是收益之王。

鑫相守(尊享版)发挥比较稳定,按10年交方式,中期收益更胜一筹。

当然这两款产品深入去看还有很多区别,想了解的话找我们1对1分析。

其他功能服务

减保规则有很多,但是这8款大公司产品我都给大家看过了,

都是最宽松的那种,最快可以分5年把钱全部取出来,放心。

你可以在年轻的时候,把自己的免疫细胞给冻存起来,让它暂时“休眠”。

目前国内这项技术的权威是上海细胞集团,刚好太保就是他们的股东。

只要投保智相守的总保费达到30万以上,就有机会享受这个服务。

鑫相守(尊享版)同样背靠太保集团,可对接高端养老社区太保家园。

但不可否认的是,太保家园做得很成熟,针对各年龄段、各种群体都有相应的业务线。

想要参观链接的可以找我们拿,在线感受高端养老社区的魅力~

如果总保费达到300万以上,还有权对接保险金信托。

另一个是还能享受大公司背后的强大资源和服务(达到一定条件后)。

如果你确定只想买大公司增额寿,我会更加推荐智相守——

既能满足我们的安全感,又有高端服务,还有挺不错的收益。

但如果你单纯只想要个高收益增额寿,我就更加推荐鑫玺越——