微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

“什么时候下手最合适?”

“哪些重疾险性价比高,值得选择?”

今天我们就来聊聊投保重疾险的最佳时机,

以及测评多款热门、性价比极高的重疾险,

助你花最少的钱买到最合适的保障~

01

什么时候下手最合适?

买重疾险的时机对不对,主要看两个方面,

一看保费够不够便宜;

二看身体健康情况能不能正常投保。

先看保费方面,重疾险是越早买,保费越便宜的。

后面我放的产品测评图有测算保费,同样是50万保额保终身,

30岁买,一年得花五六千块钱,

给0岁小宝宝买,不到2000块钱都可以搞定,

保障时间还白赚30年。

至于身体健康情况:

会不会生病,什么时候生病,这个我们无法预知,

但年龄越大,一般体检出来的毛病也会越多,被拒保的概率就越大。

所以理性来说,

买重疾险最好的时机就两个:

一个是刚出生那会儿,一个是现在!

这里特别提醒大家两件事:

1.超过50岁再买重疾险,保额低保费高,不划算。

2.不要等到快生日了才急忙赶来买保险。

我遇到过一些有拖延症的客户,临近生日,保费要变贵了才着急投保,

结果没能通过健康告知,想投也投不了,特别可惜。

总之,重疾险早点投保肯定没错,保费低、保障久。

02

哪些重疾险性价比高,值得选择?

市面上的重疾险产品非常多,

我们的目标是找到保障全面,价格便宜的产品。

所以,我一直都非常关注产品动态,

每次有新品上线,都会拿来和旧产品深入对比,

确保给大家推荐的是当前市面上的高性价比产品。

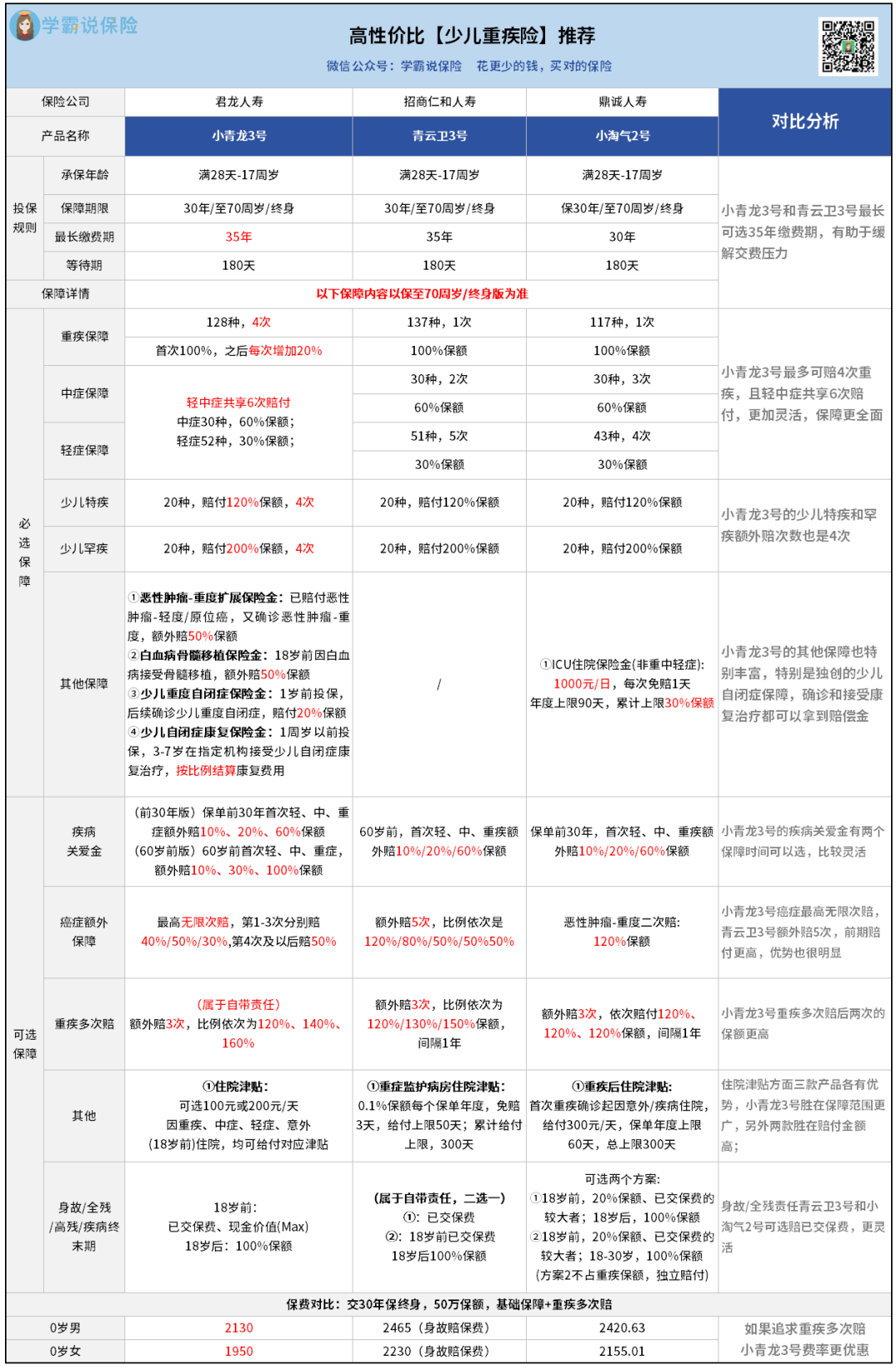

下面先来看看值得买的高性价比少儿重疾险:

我把产品的对比分析情况写在表格右边了,可以清楚地看到:

小青龙3号的保障最全面:

重疾赔付次数最多,还有少儿自闭症相关特色保障,保费属于地板价,是少儿重疾险里的性价比天花板。

青云卫3号的保障也很全面:

该有的保障都有,因为自带身故保障,测算出来保费相对贵一点,但性价比依旧很高,而且因为招商仁和人寿品牌够响亮,特别受欢迎。

小淘气2号相对前面两款,保障稍显逊色,

但它自带的ICU住院保险金责任也很不错,综合保费来看,性价比也很高。

总之,这三款都是市面上性价比很高的少儿重疾险,特别适合给孩子投保。

具体选哪款产品可以根据自己的需求来。

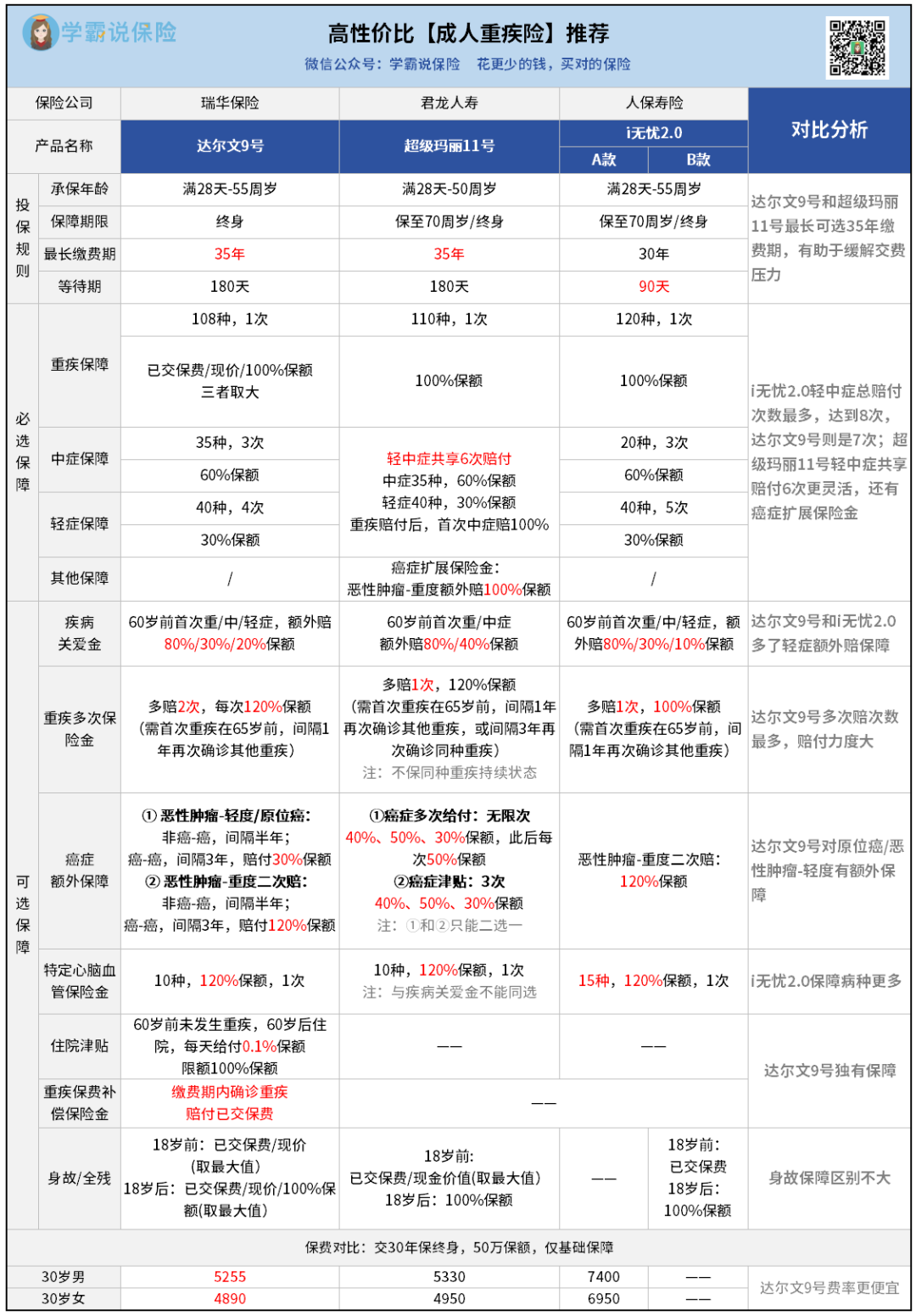

下面我们接着来看成人重疾险:

达尔文9号和超级玛丽11号是两个出了名的经典爆款IP,

两款产品的保障都很全面,而且各有优势。

达尔文9号亮点特别多:

重疾保费补偿金保障,缴费期内出险能赔回已交保费,实现重疾险“0元购”;

癌症二次赔能保原位癌/轻度的恶性肿瘤,保障更全面,还有实用性非常强的住院津贴等可选保障。

超级玛丽11号的最大亮点则在于得了重疾后,首次中症能赔100%保额。

但60岁前首次轻症没有额外赔付,这点比较可惜。

综合保费来看,达尔文9号性价比更高。

i无忧2.0和前面产品相比,保费贵了不少,

但是它的投保门槛低,健康告知和核保比较宽松,

一般产品爱问的“x年内检查异常”,i无忧2.0都不问。

即使有乳腺结节、甲状腺结节、乙肝等疾病,

只要符合一定的条件也有机会通过核保。

如果买不了达尔文9号,i无忧2.0也是不错的选择。

03

写在最后

这段时间,一些保险公司带头清空3%产品的大动作,大家应该有关注到吧~

以往每次产品利率下调,重疾险都会变贵,

我有预感,这次也不会例外。

所以,还没有买重疾险的朋友,一定要抓紧时间规划投保。

现在市场上的优质重疾险特别人性化,很多保障都是可以自由选择的,大家可以根据自己的预算来选择合适的投保方案。