文章详情

重疾险,这3类人我劝你别买!

发布时间:2024-06-27 07:14

又贵,又容易踩坑,但每年还是有很多人买,唯恐买不上。

至少有3类人,我从来不劝他们买重疾险,甚至还会劝退。

有的人理赔几十万,就可以不用出去工作,也能安心养病、养家和养娃。

我有个客户就是这样,在广州XX村有3栋楼,几十套房出租。

“我买重疾险做啥呀,哪怕我在ICU躺着了,也有人给我打钱。”

所以我再也不给他推荐重疾险,有空就和他聊聊财富增值和规划。

扣去房租后,日子已经过得非常拮据,攒不出什么钱来。

我只好安慰她,保险虽然很重要,但当下的生活也是要顾及的。

最后她想了几天,就决定等转正了,生活改善一些之后,再来买重疾险。

但我要提醒下,如果你不是经济太紧张,买重疾险最好不要拖。

哪怕预算比较少,也可以先买一份高性价比的兜一下风险。

当然,怎么买到高性价比的产品就是个技术活了,要考虑的问题非常多:

保障全不全?赔得多不多?条款有没有坑?责任怎么挑?

一方面,他们买重疾险不划算,保费会比较贵,有可能花了10万,却只能赔8-9万。

就算生了大病,也不用因为收入中断而发愁养家的问题。

问题就是怎么才能买到好产品,花最少的钱买到最合适的保障呢?

我先讲2点核心思路,后面再推荐2套高性价比的方案给你参考。

重疾险本身就是直接赔钱的险种,那能赔多少,就是至关重要的了。

A产品赔30万,B产品赔20万,你知道怎么选了吧?

高发的,保30种也够用;不高发的,保300种都没用。

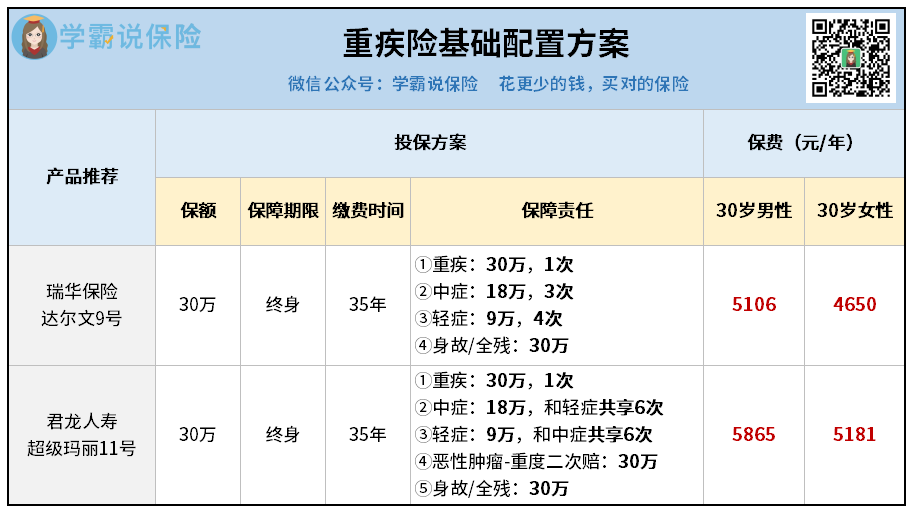

下面我挑了几款保障齐全、性价比很高的产品,给大家参考。

这套方案推荐了2款产品,二选一即可,我分别介绍一下。

基础保障+身故责任,30万保额保终身,男女平均不到5000块。

比起其他普通产品,动辄7、8千,甚至上万的价格,省了不少。

比如一般的重疾险都会规定,赔完重疾后,同组的中/轻症就不能再赔了。

区别是它的中轻症可以共享赔付6次,用起来会相对灵活一点。

另外它还自带了癌症扩展责任,第二次确诊恶性肿瘤-重度可以再次获赔30万。

这里为了控制预算,我只挑选了最基础的责任给大家展示。

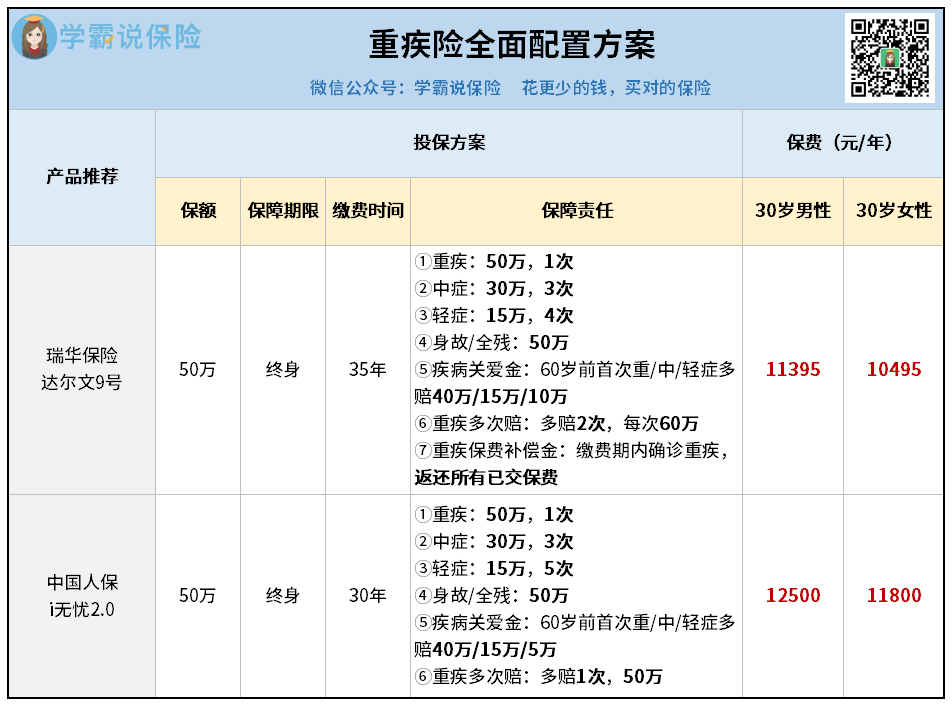

预算增加后,我首先把保额提高到了50万,高保额才是王道。

1)达尔文9号,除了前面的基础责任,这里补充了3个附加责任。

比如说重疾,如果在60岁前首次确诊,可以额外多赔40万,也就是一共能拿90万。

达尔文9号的优势很突出,可以多赔2次,每次60万,属于行业顶级水平。

在缴费期内确诊,可以直接退回所有保费,相当于没花钱,但也有得理赔。

不过具体到不同的人,可能适合不同的方案,你可以结合你个人需求来买。

我搭配的方案也是基础责任,加上几个比较热门的附加责任。

i无忧2.0的轻症赔付略有优势,一共5次,比达尔文9号多一次。

疾病关爱金也覆盖比较齐全,重、中、轻症在60岁前都有额外赔,

重疾多次赔的次数也比达尔文9号少一次,而且赔的是50万。

不过相比其他大公司的重疾险来说,i无忧2.0这样的水准已经非常高了。

就算身体有一些异常,也比较容易买到,这是最难得的地方。

所以如果你买不了其他产品的话,可以重点来试试i无忧2.0。

如果不知道如何下手,或者对搭配方案有任何疑惑,想要有人带路的话就来咨询吧。

相关阅读