文章详情

3.0%即将消失,抓紧捡漏多赚几十万!

发布时间:2024-06-20 09:14

因为部分3%的增额寿将于6.30下架,7.1就开始卖2.75%的产品。

一个产品要想给客户3.0%,再加上其他各种成本,保险公司至少要赚4%以上。

越来越多的机构和个人,都喜欢把钱挪到安全稳健的渠道里了。

那保险公司自己都赚不到太多的钱,又怎么敢给我们太高的利率呢?

利率下行是个无法扭转的趋势,不止这一次,未来也还会继续……

如果预定利率下调到2.75%,理财险收益一定会全部打折。

你现在能看到的收益接近3.0%的增额寿、年金险,都会逐渐消失。

长远来看,甚至会损失几十万、上百万,等于少赚了一倍的本金。

但反过来,如果你抓紧机会上车,就比别人能多赚几十万~

重疾险大约上涨了15%-20%,定期寿险大约上涨了3%-5%。

比如6000块的重疾险,调整后,就变成了7000+。

所以,3.0%的保险产品就是现在你能买到的天花板。

不管你是想买健康险还是储蓄险,都一定要抓住最后的窗口期。

趁着3.0%的尾巴,我把市场上剩余的好产品过了一遍。

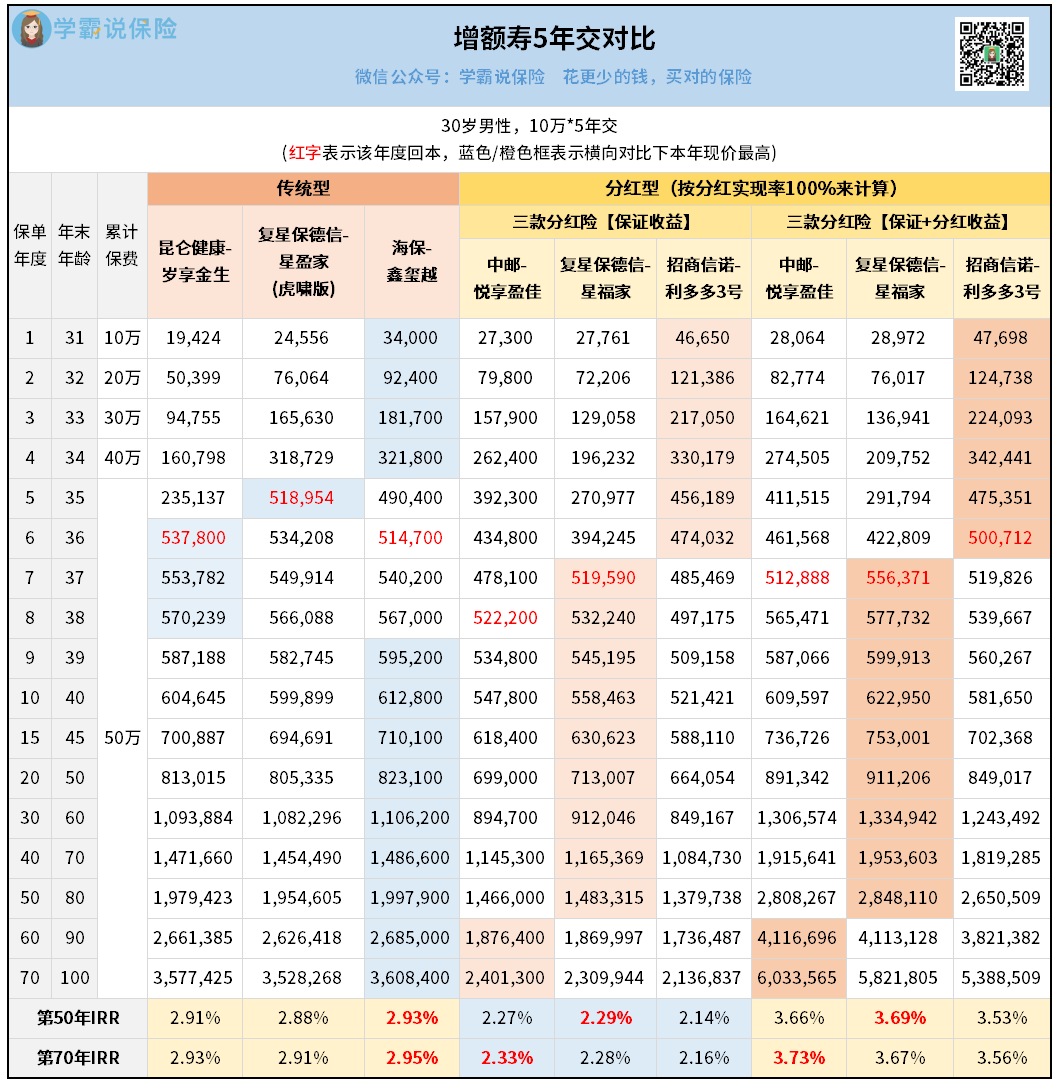

我挑了3款传统型+3款分红型,以10万5年交为例:

每一分钱都白纸黑字写进合同,属于买了就安心躺平的类型。

收益在早期和中后期最高的都是鑫玺越,IRR最高可达2.95%。

不过鑫玺越取钱有一点小限制,每年只能取出保费的20%,需要多取几次才能取完。

而星盈家(虎啸版)综合功能更齐全,支持附加万能账户、养老社区、保单贷款、隔代投保、第二投保人、保险金信托等。

至少有2.2%-2.3%的收益会写进合同,这里已经胜过定期存款。

另外再加上分红,预期收益就能达到3.5%-3.7%+。

不过买分红险,不能只看表面上的数字,更多要看你信得过哪家公司。

我挑产品的时候已经考虑到这点,挑的都是非常厉害+靠谱的保司——

悦享盈佳的保司是中邮人寿,大股东是中国邮政,重磅级央企。

再看它们过往产品的分红实现率,也都达到了100%及以上。

比如说利多多3号的增值服务最出名,赠送全行业最顶尖的医疗护理服务,可供3人享受——

健康管家:健康咨询无限次,养老养护指导每人每年1次

覆盖到了急诊-住院-治疗-康复的完整周期,非常实用。

我推荐达尔文9号的理由很简单,就是保费够低,保障够好。

同样保障水平下,达尔文9号是市场地板价,你找不到更便宜的了。

基础的轻、中、重疾保障全都是顶格水平赔付,病种覆盖也齐全。

它还独创了一个“重疾保费补偿金”,如果缴费期内出险,可以退还所有保费。

最近6.15-7.15期间,达尔文9号搞了个福利活动。

对于新投保客户,免费赠送价值2.8万+的五年护理服务,含金量很高。

最后说说定期寿险,推荐目前最火爆的“臻爱2023两全险”。

最长能保到80岁,比起其他保到六七十岁的产品,保障强很多。

开门红期间,最高能买到400万,高保额能让家人的生活更有保证。

我做过具体测算,发现我们多交的那部分保费,等到返还回来时,收益率可以高达3.15%-3.89%。

但因为3.0%随时要消失,臻爱2023两全险恐怕也随时要拜拜了。

这种时刻,我们绝对不要有侥幸心理,以为拖一拖、等一等无所谓。

相关阅读