文章详情

超高性价比的重疾险排行榜,谁是TOP1?

发布时间:2024-06-06 08:39

为了让大家少踩坑,我对市场上的100多款重疾险进行了筛选,

重疾、中症、轻症都覆盖齐全,赔付力度也都是市场天花板水平。

超级玛丽10号和超级玛丽11号,中轻症共享赔付6次,用起来更灵活。

其他三款中轻症是分开赔付的,但总次数有7次,也够用。

另外,超级玛丽11号还有个小突破,在赔过重疾后,首次中症的赔付比例会多40%。

如果你只想买个最基础的重疾,可以放心选,直接对比价格来买就行。

如果在60岁前得大病就额外多赔一笔钱,就能把性价比拉满。

达尔文8号、达尔文9号和i无忧2.0,重/中/轻症都有额外赔。

超级玛丽10号和超级玛丽11号,就只有重疾和中症能用,但缺了轻症。

中症,超级玛丽11号能赔40%,其他4款都是赔30%。

轻症,达尔文9号赔20%,达尔文8号是15%,i无忧2.0是10%。

综合以上两方面,在疾病关爱金这块,达尔文9号是最优秀的。

达尔文8号和达尔文9号,都能多赔2次,也就是一共赔3次。

达尔文9号和超级玛丽11号,对首次重疾的要求最宽松,只要发生在65岁之前就可以。

还有一般产品都要求得了首次重疾后,要再次确诊不同种的疾病才能赔,

但超级玛丽10号和11号,如果间隔了3年,哪怕同种重疾也能赔,略微友好一点。

所以总体来看,达尔文9号和超级玛丽11号更胜一筹。

现在癌症越来越高发,而且容易复发,这项责任也值得重点关注。

达尔文8号和达尔文9号,把轻度恶性肿瘤/原位癌和重度恶性肿瘤,都覆盖了。

高性价比重疾险

而另外3款,在保障范围上相对小些,只覆盖重度恶性肿瘤。

另外,超级玛丽11号的这项责任属于自带的,但价格也会相应贵一些。

只有超级玛丽10号和11号有,两种责任只能二选一。

前三次赔付比例都是40%/50%/30%,有预算加上也不错。

只是比例有点少,还不如用前面的重疾多次赔,能一次性拿更多钱。

略微更突出的是i无忧2.0,覆盖15种疾病,其他都是10种。

这是达尔文9号独有的保障,你可以理解为“0元购”。

假如在缴费期内得了重疾,除了正常赔付,剩余的保费也不用交了,还会把之前交的保费也还给你。

关键这个责任也便宜,以买30万保额为例,只需要加200块左右就有了。

一通比较下来,估计大家对这几款产品的保障都已经大致了解了。

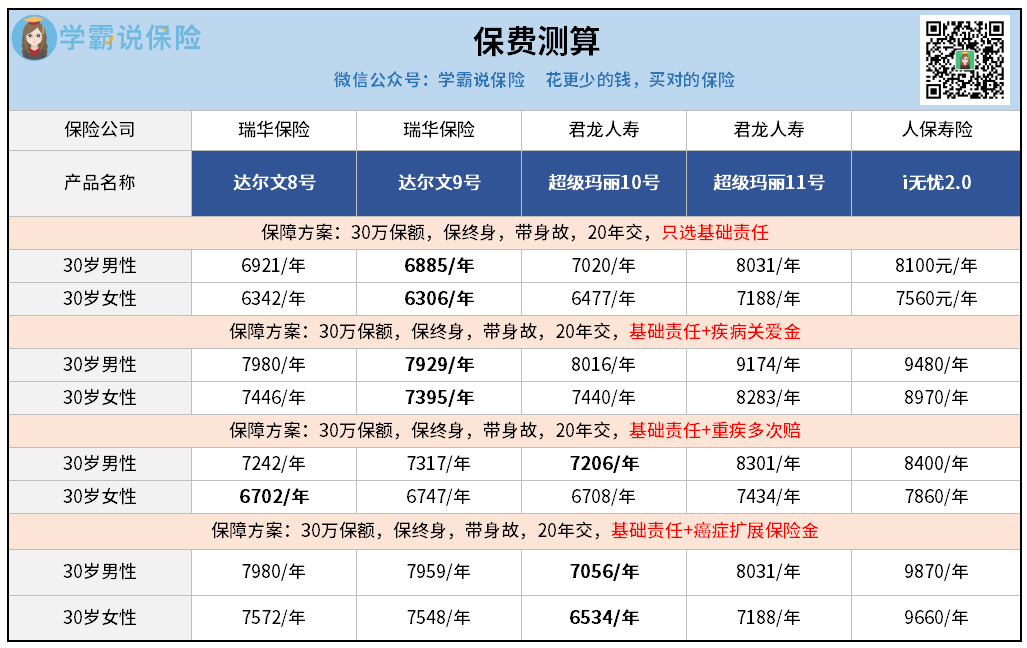

我根据大多数人的喜好,测算了几个经典方案的价格,给你们参考。

i无忧2.0>超级玛丽11号>超级玛丽10号>达尔文8号>达尔文9号

加重疾多次赔,最便宜的是超级玛丽10号和达尔文8号了。

比如附加癌症扩展保险金,虽然超级玛丽10号最便宜,但它只能额外赔50%,比起别人的120%少了很多,谈不上划算。

比如i无忧2.0虽然价格高些,但也有很多客户喜欢它。

另外,它的健康告知很宽松,很多人有健康异常也能买。

还有i无忧2.0是人保出品,在大公司重疾险里面,它的性价比可以说是无敌的。

一般来说,经典产品在升级之后,价格都会相应变贵一些。

而超级玛丽11号比起超级玛丽10号,就明显要贵出一截。

所以,如果你想买高性价比的产品,达尔文9号值得重点考虑。

但重疾险是事关一辈子保障的事,到底你更适合哪一款,你的身体条件是否符合产品要求,都是需要谨慎分析的。

相关阅读