微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

从去年开始,存钱人的境况就不太好。

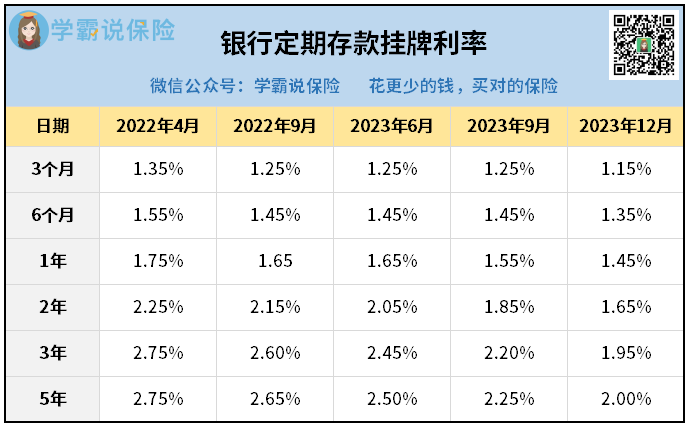

一方面,存款利率不断在降,现在就剩2%左右;

另一方面,存款产品也在退市,像三五年期大额存单的停售。

大环境如此「恶劣」,存钱真心难...

但到底为啥,利率会一降再降?

01

过去两年,定存利率下调了好几次:

下调的原因其实很多,我通俗点跟你们讲讲。

一是人口问题,从咱们老百姓的角度出发:

生育率下降→老龄化加剧→没人搞经济、搞借贷、搞投资,

所以,贷款利率下调→银行赚钱少→存款利率下调。

整个过程,是一个连环效应。

二是债务问题,从企业和政府的角度出发:

过去几十年,国家经济的支柱产业就是房地产和基建。

大多数企业,身上都是背着巨额的银行贷款去搞投资。

但现在经济不好,大家都把钱揣兜里,不敢轻易投资。

房子卖不动,企业还不起银行贷款,债务问题就来了。

比如此前爆雷的恒大、融创、碧桂园...

政府债务也是一样,地方债规模大,经济又下行,

如果不降低利息,那政府就必须承担庞大的债务。

所以这也是为啥,国债利率一直在降。

三是大势所趋,从经济学的角度出发:

经济增速放缓,是国家逐渐趋于发达时必然发生的。

02

在利率不断下行,甚至有可能负利率的情况下,

我们辛辛苦苦赚的钱,到底还能放在哪?

有没有一种能长期锁利,还安全稳健的投资工具?

理财险,一定是最佳选择。

包括增额寿、年金险。

它们和国债一样,安全、稳定、0风险。

大家肯定听过,但估计还是会好奇:

这类产品是如何锁定利率的?

收益能去到多少?

账户里的钱怎么支取?

我首先给大家讲讲增额寿,它分为两种类型:固收型、分红型。

下面我各找一款产品来对比。

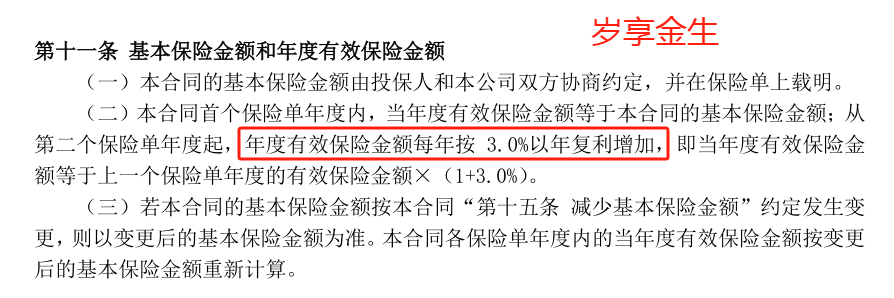

固收型增额寿,以昆仑健康—岁享金生为例。

首先,它的「保额按3%复利增长」写进合同:

与之对应的现金价值,也将以接近3%的复利增长。

明确一点,这部分收益是刚性兑付,一定能拿到手的。

具体能去到多少?

假如5岁男孩做被保人,投入30万:

30万本金,投保第30年翻两倍,第49年翻三倍。

越往后复利收益就越高,大后期IRR达到了2.95%。

折合单利有14.24%,比银行强太多。

岁享金生这种固收类的增额寿,主打的就是稳健、省心。

投保后啥都不用管,账户里的钱会自己蹭蹭上涨。

妥妥的躺赚,睡后收入,巨香!

高收益理财险

当然,有股市投资经历的朋友,可能看不上这收益。

那悦享盈佳,这款分红型增额寿或许能满足你。

收益分保底(写进合同)+分红(浮动)两部分,IRR=3.77%+。

能覆盖孩子教育、自己养老等多项需求:

13-16年,每年拿1.2万给孩子见世面

17-19年,每年拿2万补贴孩子生活

25-26年,共拿8万给孩子筹备婚礼

30-58年,每年拿2.4万给自己养老

每次最多可减20%基本保额,投保5年后可减。

合计领取88.4万,账户还剩1.9万继续钱生钱

如果不支取,只用于传承,悦享盈佳的分红收益高达855万+。

当然,分红收益并不确定这点大家也要明确。

悦享盈佳实际能分多少钱,要看可分配盈余。

针对这点,我也仔细考核了中邮保险的背景👇

简单一句话总结,实力相当强劲。

用少拿0.5%的保证收益,去博取1%+的预期收益,

如果你能接受,那么一定不要错过悦享盈佳。

6.30日晚22点退市,有需要的朋友不要错过。

如果有任何不清楚,也可以预约专家老师一对一答疑解惑。

养老年金险也同理,以鑫禧年年为例。

从投保那刻起,将来能领多少钱就已经确定了。

35岁老李,分5年总投入40万:

当然,以上是「长期储蓄」最推荐的工具。

如果你的钱短期内要用,那这3种工具更合适:

① 银行定存、大额存单

② 余额宝、零钱通等货币基金

③ 国债逆回购

虽然收益在降,但总比把钱空放在那好。

最后,简单哔哔两句。

现在很多朋友,都已经有了挪储意识。

明白利率下行是必然,但苦于找不到合适的工具。

那么我今天的分享,希望能带给大家一些启发~

另外我要强调一点,3.0%的储蓄险卖不了太久。

所以大家,珍惜现在仅存的上车机会,别错过~

如果想进一步产品保障详情、对比测算收益,

都可以过来咨询。