微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

买了吧,又怕将来会后悔。

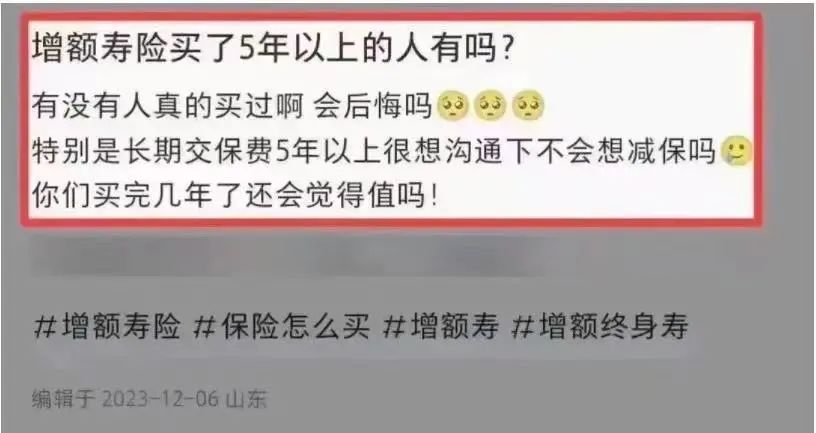

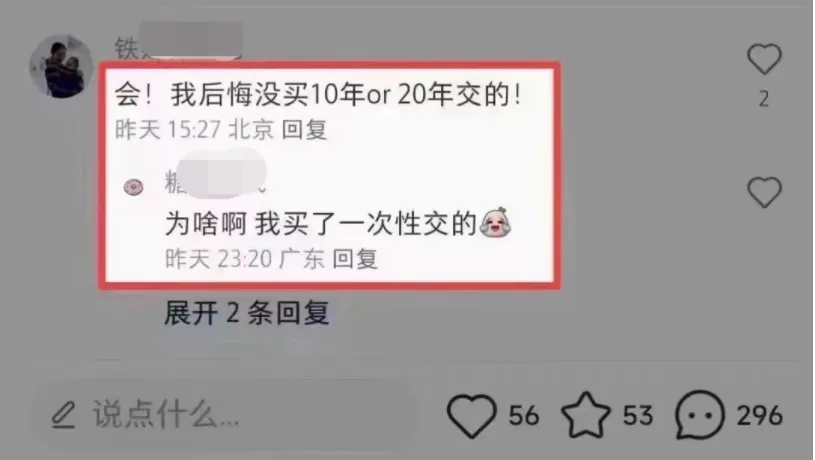

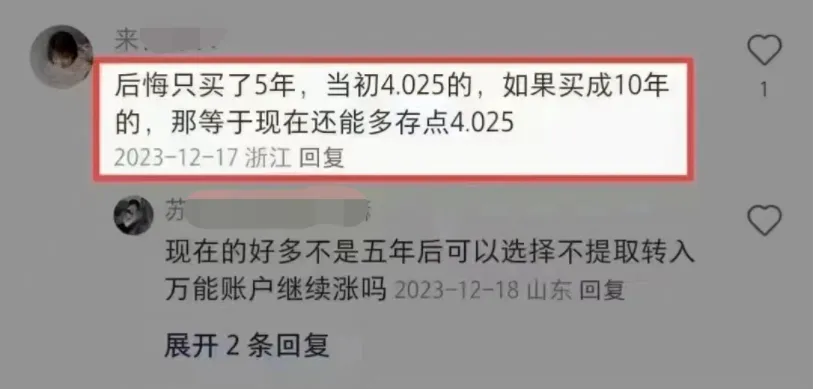

那些早早买了增额寿的人,现在是否会后悔当初的决定呢?

刚好我在小绿书刷到过这条提问,来看看过来人的真实反馈。

或者被朋友借走了,从此少了一个朋友,多了一个爸爸。

因此条件允许的朋友,真心建议多买点。

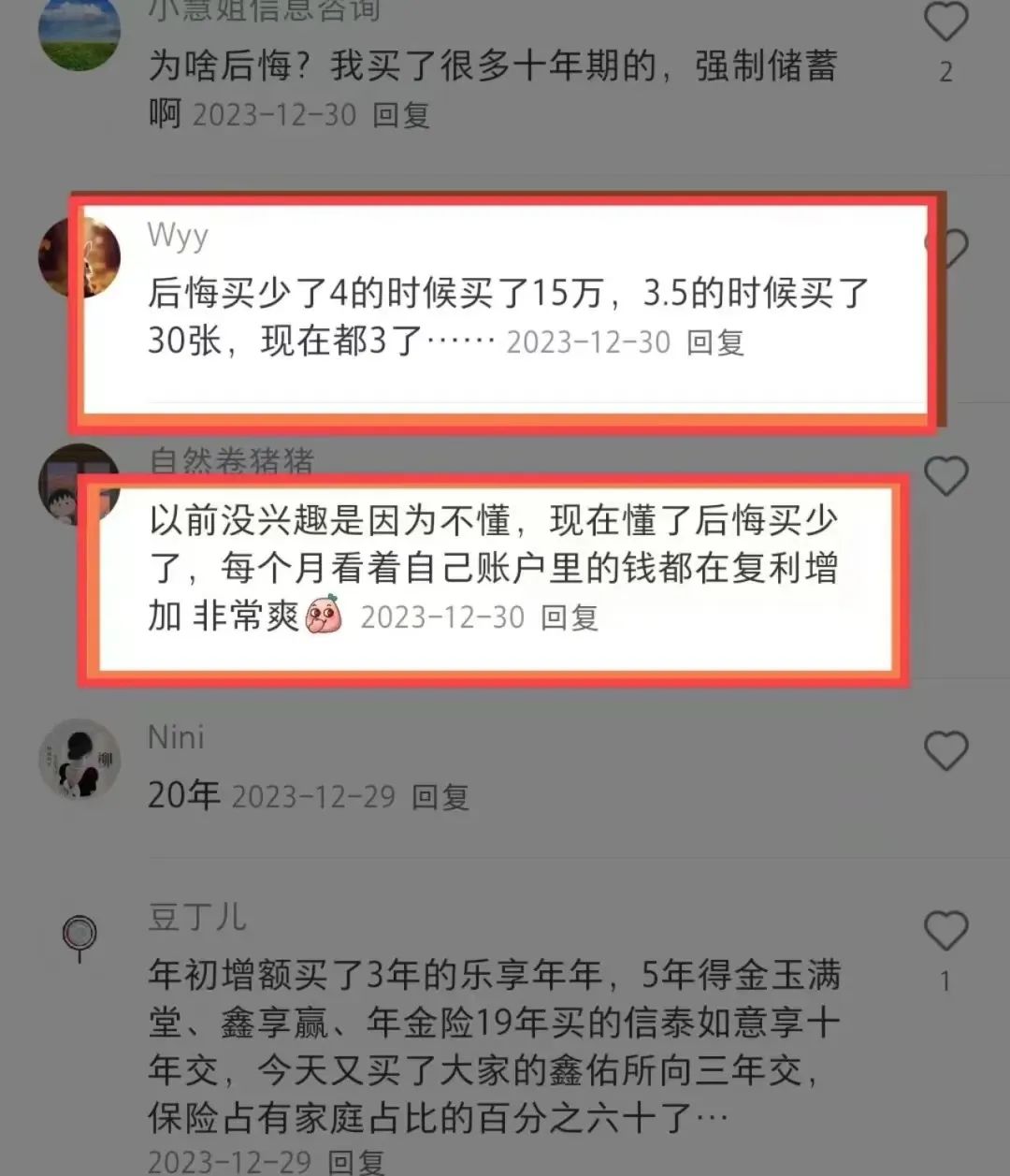

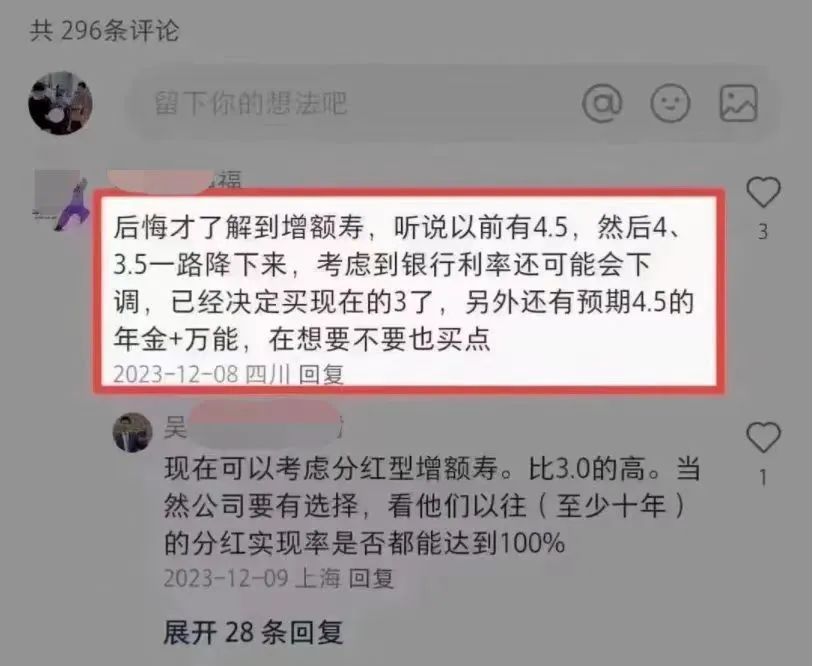

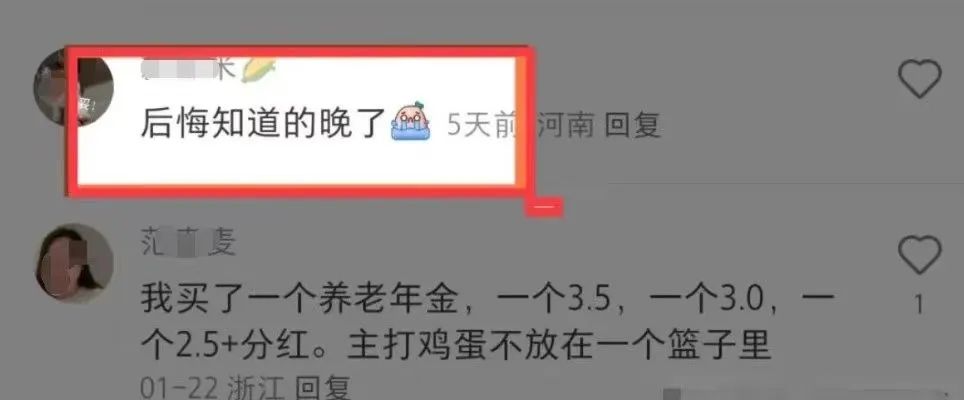

二是后悔买晚了。

怎么说呢,人总是要为自己的认知买单的。

就像很多人get不到为什么存款利率会下调,大额存单会不给买一样。

现在回头看,保险产品的预定利率不断下降。

当时如果能早点知道,

被保人30岁男,年交保费10万,交5年,总保费50万。

你看看差距↓

第10年,3款产品的收益分别为62万、60万、55万;

第20年,3款产品的收益分别为91万、81万、71万;

第30年,3款产品的收益分别为128万、109万、91万;

30年,预定利率3.5%的产品比2.5%的产品多赚了37万,

一辆顶配小米su7没了啊

如果不想后悔,就是在当下选最好的产品赶紧上车。