微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

另外,储蓄险有一个银行存款没有的好处——

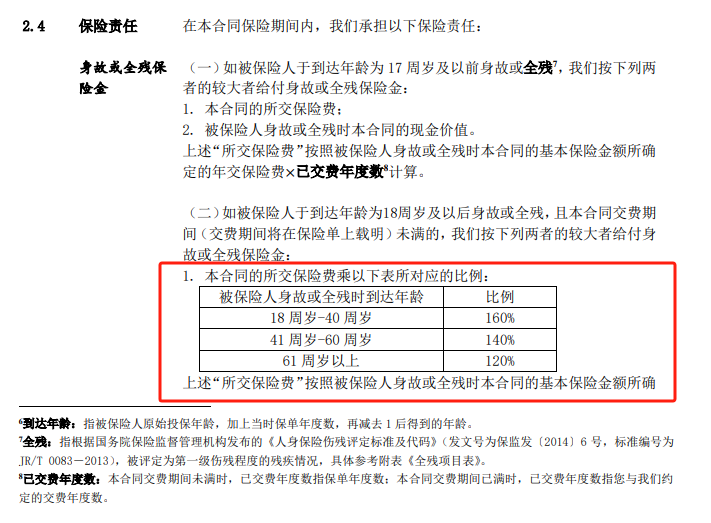

比如增额寿本质是寿险,所以会有身故保障。

万一不幸英年早逝,保单里的钱还没超过保费时,也可以赔:

不可能会亏,而且投保时就可以指定受益人,

万一被保人挂了,受益人凭身份信息就可以领钱。

期间如果着急用钱,提前取出会损失本金。

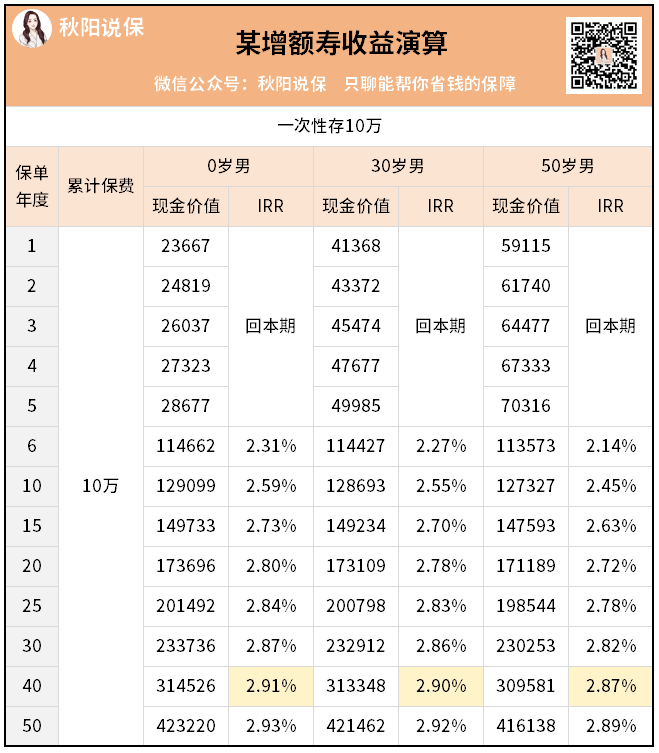

以某款增额寿为例,我算过不同年龄一次性存10万的收益演算,

可以清楚看到,都需要6年的回本期。

也就是买了6年内,你不想要了,退保只返还现金价值。

而现金价值<所交保费,就会有损失。

按给0岁男娃买,持有40年算,复利2.91%,

换算成单利,约等于5.37%。

在保底收益的基础上,能接受一定程度浮动收益的,

可以考虑分红型增额寿,获取超额收益的概率更高。

但要是这笔钱单纯就是为了养老,还是买年金险更靠谱。

举个栗子,同样50万本金存进去,

用增额寿养老,领到80岁,账户里就没钱了。

而年金险,活多久领多久。

这样固定现金流的设定,更加稳妥。

四、选分红险,得接受收益波动

上边提到的分红型增额寿,分红部分收益是不确定的。

保单可以作为女儿的婚前财产,受法律保护。

以上就是钱存储蓄险的5点注意事项,大家都清楚了吧?